¥σ‘ΫΤΎΜθΘΚΕύΩ’ΫΜ÷· ΕΙάύΤΪ»θΗώΨ÷≤ΜΗΡ(2)

ΓΓ4ΓΔ»Ϊ«ρ¥σΕΙΙ©”ΠΫτ’≈ΗώΨ÷ΫΪΗΡ±δ

ΓΓΓΓ¥”ΟάΙζ≈©“Β≤Ω11‘¬ΒΡΙ©–η±®Ηφά¥Ω¥Θ§”…”ΎΟάΙζ¥σΕΙΒΞ≤ζΚΆΈΎΩΥάΦ¥σΕΙ÷÷÷≤ΟφΜΐ‘ωΦ”Θ§ ΙΒΟ»Ϊ«ρ¥σΕΙ≤ζΝΩ¥σΖυΧα…ΐΓΘ2012/13ΡξΕ»»Ϊ«ρ¥σΕΙ≤ζΝΩ‘ΛΙάΈΣ267.6ΑΌΆρΕ÷Θ§10‘¬‘ΛΙάΈΣ264.28ΑΌΆρΕ÷ΓΘΨΓΙή»Ϊ«ρ¥σΕΙœϊΖ―ΝΩ”–Υυ…œ…ΐΘ§ΒΪœϊΖ―ΝΩΒΡ‘ωΖυ–Γ”Ύ≤ζΝΩ‘ωΖυΘ§ ΙΒΟ»Ϊ«ρ¥σΕΙΤΎΡ©Ωβ¥φ…œ…ΐΓΘ2012/13ΡξΕ»»Ϊ«ρ¥σΕΙΡξΡ©Ωβ¥φ‘ΛΙάΈΣ60.02ΑΌΆρΕ÷Θ§10‘¬‘ΛΙάΈΣ57.56ΑΌΆρΕ÷ΓΘΩβ¥φœϊΖ―±»…œΒς÷Ν16.69%Θ§ΜΖ±»…œ…ΐ0.47%ΓΘ

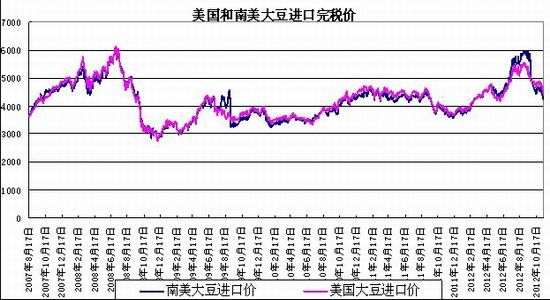

ΓΓΓΓΆ®Ιΐœ¬ΆΦΩ…“‘Ω¥ΒΫΘ§60.02ΑΌΆρΕ÷ΒΡΤΎΡ©Ωβ¥φ « «Ϋϋ10Ρξά¥ΒΡΒΎ»ΐΗΏΥ°ΤΫΘ§ΫωΒΆ”Ύ06/07ΡξΕ»ΚΆ10/11ΡξΕ»ΓΘΩ…ΦϊΘ§ΥφΉ≈ΡœΟά¥σΕΙ…œ –Θ§»Ϊ«ρ¥σΕΙΙ©”ΠΫτ’≈ΗώΨ÷ΫΪΗΡ±δΘ§Ε‘¥σΕΙ –≥Γ÷–ΤΎάϊΩ’ΓΘ

ΓΓΓΓΆΦ6ΘΚ»Ϊ«ρ¥σΕΙΤΎΡ©Ωβ¥φΚΆΩβ¥φœϊΖ―±»

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓΕΰΓΔ ΙζΡΎ –≥ΓΖ÷Έω

ΓΓΓΓ1ΓΔΒΆΦέΫχΩΎ¥σΕΙΫΪ≥εΜςΙζΡΎ –≥Γ

ΓΓΓΓΫϋΤΎ”…”ΎUSDA±®Ηφ…œΒςΟάΕΙΒΞ≤ζΚΆΤΎΡ©Ωβ¥φΘ§Φ”÷°ΡœΟά¥σΕΙ≤Ξ÷÷Ϋχ’ΙΥΌΕ»Φ”ΩλΘ§≤ζΝΩ‘ΛΤΎ¥¥Φ«¬ΦΘ§’βΒΦ÷¬CBOT¥σΕΙ¥σΖυœ¬¥λΘ§“ΜΕ»÷Ί¥λ÷ΝΥΡΗωΑꑬ“‘ά¥ΒΡΒΆΈΜΓΘ

ΓΓΓΓΫΊ÷Ι11‘¬13»’ ’≈ΧΘ§CBOTΟάΕΙ01‘¬Κœ‘Φ ’≈ΧΦέ‘Ύ1408ΟάΖ÷/Τ― ΫΕζΘ§Α¥’’¥ΥΦέΗώ’έΥψΒΫΙζΡΎΫχΩΎΆξΥΑΦέΗώ‘Ύ4427‘Σ/Ε÷Θ§ΕχΡœΟά¥σΕΙΫχΩΎΆξΥΑΦέ‘ρΗϋΦ”ΒΆΘ§ΈΣ4228‘Σ/Ε÷ΓΘ’βΗω‘ΕΤΎΫχΩΎΦέΗώ‘ΕΒΆ”ΎΡΩ«ΑΙζΡΎ¥σΕΙœ÷ΜθΦέΗώΘ§≤Δ«““≤ΒΆ”ΎΙζΦ“ ’¥ΔΦέΘ§‘ΛΤΎΈ¥ά¥ΥφΉ≈ΒΆΦέΒΡΫχΩΎ¥σΕΙ¥σΝΩΒΫΗέΘ§ΙζΡΎ―ΊΚΘΒΊ«χ¥σΕΙΦέΗώΫΪ ήΒΫ≥εΜςΓΘ

ΓΓΓΓΆΦ7ΘΚΟάΙζΚΆΡœΟά¥σΕΙΫχΩΎΆξΥΑΦέΗώ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

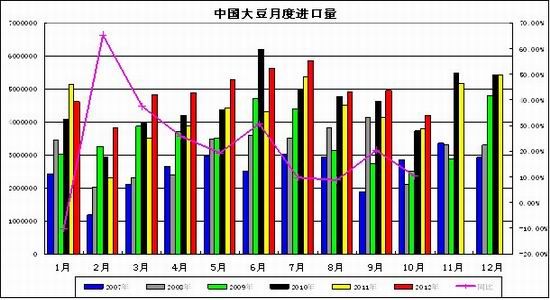

ΓΓΓΓ2ΓΔΫχΩΎΝΩ‘ωΦ”Θ§ΙζΡΎ –≥ΓΙ©”Π≥δΉψ

ΓΓΓΓΥδ»ΜΙζ≤ζ¥σΕΙΒΡ≤ζΝΩ÷πΫΞœϊΦθΘ§ΒΪ «ΡΩ«ΑΙζΡΎ¥σΕΙΙ©”Π“άΨ…≥δΉψΘ§÷Μ «»Ο –≥ΓΕ‘ΫχΩΎ¥σΕΙΒΡ“ά¥φΕ»ΗϋΗΏΘ§’β―υ ΙΒΟΫχΩΎ¥σΕΙ≤ζΒΊ»τ”–»ΈΚΈΖγ¥Β≤ίΕ·Θ§ΕΦΡήΕ‘ΙζΡΎ –≥Γ≤ζ…ζΚϊΒϊ–ß”ΠΓΘ

ΓΓΓΓΚΘΙΊΉή πΙΌΆχœ‘ ΨΘ§‘Ύ11‘¬10»’ΖΔ≤ΦΒΡ2012Ρξ10‘¬»ΪΙζΫχΩΎ÷ΊΒψ…ΧΤΖΝΩ÷Β±μ÷–Θ§¥σΕΙΒ±‘¬ΫχΩΎ403ΆρΕ÷Θ§ΫπΕν‘Φ28“Ύ‘ΣΘ§ΕχΫώΡξΡξΡΎάέΦΤΫχΩΎ¥σΕΙ4834ΆρΕ÷Θ§ΫπΕν‘Φ283“Ύ‘ΣΘ§‘Ύ»ΞΡξΆ§ΤΎΘ§¥σΕΙΫχΩΎ4145ΆρΕ÷Θ§άέΦΤΫπΕν‘Φ238“Ύ‘ΣΘ§Ε‘±»ΒΟ÷ΣΘ§ΡξΡΎ¥σΕΙάέΦΤΫχΩΎ ΐΝΩ‘ω≥Λ16.6%Θ§ΫπΕν‘ω≥Λ19%ΓΘ÷ΒΒΟΉΔ“βΒΡ «Θ§‘ΎΫώΡξ10‘¬Θ§ ≥”Ο÷≤Έο”ΆΫχΩΎ¥οΒΫ90ΆρΕ÷Θ§ΫπΕν‘Φ10“Ύ‘ΣΘ§ΡξΡΎάέΦΤΫχΩΎ641ΆρΕ÷Θ§ΫπΕν‘Φ75.7“Ύ‘ΣΘ§”κ»ΞΡξΆ§ΤΎœύ±»Θ§ΫχΩΎΝΩ‘ω≥ΛΝΥ24.2%Θ§ΫχΩΎΫπΕν‘ω≥ΛΝΥ24.9%ΓΘ

ΓΓΓΓ≤Δ«“¥”Κσ –ά¥Ω¥Θ§Έ¥ά¥ΙζΡΎ¥σΕΙΫχΩΎΝΩ“≤ΫΪ÷π≤Ϋ‘ωΦ”Θ§‘ΛΦΤΙζΡΎΗέΩΎ¥σΕΙ ΐΝΩΫΪ÷π≤Ϋ…œ…ΐΓΘ

ΓΓΓΓΆΦ8ΘΚ÷–Ιζ¥σΕΙ‘¬Ε»ΫχΩΎΝΩ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

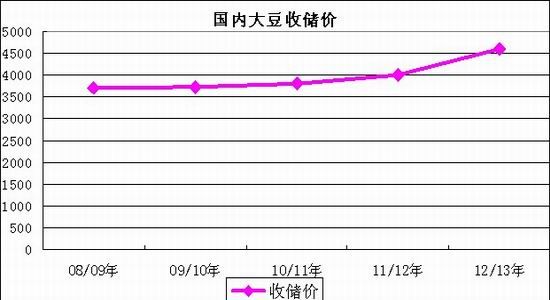

ΓΓΓΓ3ΓΔΙζΦ“ ’¥ΔΫΪ÷ß≥≈ΕΙΦέ

ΓΓΓΓΡΩ«ΑΘ§ΙζΦ“ΖΔΗΡΈ·“―ΫΪΓΕΙΊ”ΎΉωΚΟ2012Ρξ«οΝΗ ’ΙΚΙΛΉςΒΡΆ®÷ΣΓΖ(œ¬≥ΤΓΕΆ®÷ΣΓΖ)œ¬ΖΔ÷ΝΗς ΓΦΑΙζΦ“¥Δ±ΗΝΗΙήάμΉήΙΪΥΨΘ§ΓΕΆ®÷ΣΓΖ≥ΤΘ§ΫώΡξΈ“ΙζΫΪ‘ΎΕΪ±±ΥΡ Γ«χΦΧ–χ Β––”ώΟΉΓΔ¥σΕΙΝΌ ± ’¥Δ’ΰ≤ΏΓΘΗυΨίΒΊ«χ≤ΜΆ§Θ§”ώΟΉ(Ιζ±ξ»ΐΒ») ’ΙΚΦέΗώ1.05ΓΣ1.07‘Σ/Ϋο≤ΜΒ»Θ§’έΚœ2100ΓΣ2140‘Σ/Ε÷ΘΜ¥σΕΙ(Ιζ±ξ»ΐΒ») ’ΙΚΦέΈΣ2.3‘Σ/ΫοΘ§’έΚœ4600‘Σ/Ε÷ΓΘΝΌ ± ’ΙΚΤπ Φ ±Φδ”…ΙζΦ“”–ΙΊ≤ΩΟ≈ΗυΨί –≥Γ«ιΩω―–ΨΩΨωΕ®Θ§ΫΊ÷Ι ±ΦδΈΣ2013Ρξ4‘¬30»’ΓΘ –≥Γ»Υ Ω≥ΤΘ§ΫώΡξΙζ¥Δ ’ΙΚ¥σΕΙΚΆ”ώΟΉΒΡΦέΗώΖ÷±πΫœ»ΞΡξ ’¥ΔΦέΗΏ15%ΚΆ7%ΓΘ

ΓΓΓΓΕχΗυΨίάζ ΖΒΡΨ≠―ιΘ§ ’¥ΔΦέΕ‘¥σΕΙΒΡ÷ß≥≈Ϋœ«ΩΘ§“ΜΑψΜα–Έ≥…¥σΕΙΒΡΒΉ≤ΩΦέΗώ«χΦδΘ§Υυ“‘‘ΎΙζΦ“ ’¥Δ’ΰ≤Ώ≥ωΧ®ΚσΘ§ΙζΡΎ¥σΕΙœ¬ΒχΩ’ΦδΜρ ήΒΫ“÷÷ΤΘ§ΫΪ≥ œ÷Άβ»θΡΎ«ΩΒΡΗώΨ÷ΓΘ

ΓΓΓΓΆΦ9ΘΚΙζ¥Δ¥σΕΙ ’¥ΔΦέΗώ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓ4ΓΔΕΙΤ…Ι©”Π≥δΉψΘ§¥Π”ΎΦΨΫΎ–‘œϊΖ―Β≠ΦΨ

ΓΓΓΓ10‘¬œ¬―°“‘ά¥Θ§ΙζΡΎΕΙΤ…œ÷ΜθΦέΗώ≥÷–χ’≠Ζυ≤®Ε·Θ§ΫΊ÷ΙΡΩ«ΑΘ§―ΊΚΘ”Ά≥ß43%ΒΑΑΉΕΙΤ…ΦέΗώ≥÷–χΦ·÷–‘Ύ3900‘Σ/Ε÷-4050‘Σ/Ε÷ΒΡ«χΦδΡΎΓΘ‘ΎΜυ±ΨΟφάϊΕύΊ―ΖΠΓΔΙζΦ ¥σΕΙΤΎ –Ζ¥Β·»±ΖΠ≥÷–χ–‘ΒΡ±≥ΨΑœ¬Θ§ΙζΡΎΕΙΤ…ΦέΗώΕΧΤΎΖ¥Β·ΝΠΕ» ήœόΘ§Εχ‘ΎΤΎΜθ –≥Γ…œΘ§ΕΙΤ…ΦέΗώ“ΜΗ≈«ΑΤΎ«Ω ΤΘ§‘ΎΕΙάύ÷–±μœ÷ΤΘ»θΘ§“ΜΕ»¥σΖυœ¬¥λΘ§…θ÷Ν≥ωœ÷ΒχΆΘΓΘΕχ≤ΩΖ÷”Ά≥ß”…”Ύ10‘¬Ζί“‘ά¥Υ«Νœ≥ß…Χ’ϊΧε≤…ΙΚΓΔΧαΜθΥΌΕ»Ϋœ¬ΐΘ§ΕΙΤ…Ωβ¥φ―ΙΝΠΫΞΤπΘ§≥ωΜθ“β‘Η“≤ΉήΧεΫœ«ΩΓΘΥφΉ≈Υ°≤ζ―χ÷≥Ϋχ»κΒ≠ΦΨΘ§Υ«Νœ–η«σ ή“÷÷±Ϋ”÷Τ‘ΦΙζΡΎΕΙΤ…œϊΖ―ΝΩΘ§ΕχΚσ–χΒΫΗέΫχΩΎ¥σΕΙ ΐΝΩΟςœ‘ΜΊ…ΐΘ§“≤Φ”¥σΝΥΒ±«Α≤ΩΖ÷”Ά≥ßΒΡΩβ¥φΦΑ≥ωΜθ―ΙΝΠΓΘ

ΓΓΓΓΆΦ10ΘΚΥ«ΝœΉή≤ζΝΩΦΨΫΎ–‘ΜΊ¬δ

ΓΓΓΓΉ Νœά¥‘¥ΘΚ¥σ‘ΫΤΎΜθ’ϊάμ

ΓΓΓΓ»ΐΓΔ––«ι’ΙΆϊΚΆ≤ΌΉςΥΦ¬Ζ

ΓΓΓΓΉέ…œΥυ ωΘ§USDA±®ΗφΫΪΟάΕΙ¥σΕΙ…œΒςΖυΕ»≥§ –≥Γ‘ΛΤΎΘ§―œ÷Ί¥ρΜςΝΥΟάΕΙΕύΆΖ–ΡάμΘ§ΕχΡœΟά¥σΕΙ≤Ξ÷÷Ϋχ’ΙΝΦΚΟΘ§Ζα≤ζ‘ΛΦΤ«ΩΝ“Θ§¥σΕΙΦέΗώΫΪ―”–χ’πΒ¥œ¬Βχ―ΑΒΉΓΘΝμΆβΘ§Ιζ¥Δ ’ΙΚΦέΗώΫΪ÷ß≥≈ΙζΡΎ¥σΕΙΦέΗώΘ§ΒΪ «ΒΆΦέΒΡΫχΩΎ¥σΕΙΫΪ≥εΜςΙζΡΎ –≥ΓΘ§‘Ύ’βΝΫ’ΏΒΡ≤©όΡ÷–Θ§‘ΛΦΤΚσ’Ώ ΛάϊΘ§Ιζ¥ΔΡ―»Ο¥σΕΙ…œ’«Θ§÷Μ «œό÷ΤΜΊ¬δΩ’ΦδΕχ“―ΓΘΕΙΤ…ΖΫΟφΘ§ ήœό”ΎΟάΕΙάϊΩ’Θ§“‘ΦΑΕΙΤ…Ωβ¥φ―ΙΝΠΫΞΤπΚΆΥ°≤ζ―χ÷≥Ϋχ»κΒ≠ΦΨΘ§Υ«Νœ–η«σ ή“÷÷±Ϋ”÷Τ‘ΦΙζΡΎΕΙΤ…œϊΖ―ΝΩΘ§ΕΙΤ…ΦέΗώ‘ΛΦΤΦΧ–χ’πΒ¥œ¬ΒχΓΘ

ΓΓΓΓ≤ΌΉςΖΫΟφΘ§Έ“Ο«―”–χΕ‘ΕΙάύΦέΗώΤΪ»θΉΏ ΤΒΡΥΦ¬ΖΘ§÷ς“Σ≤…»ΓΖξΗΏ≈ΉΩ’ΒΡ≤ΌΉςΘ§¥σΕΙ÷ςΝΠ1305Κœ‘ΦΒΎ“ΜΜΊΒςΡΩ±ξΦέΈΣ4600‘Σ/Ε÷Θ§ΒΎΕΰΜΊΒςΡΩ±ξΦέΈΣ4500‘Σ/Ε÷Θ§÷ΙΥπΦέ…η‘Ύ±»»κ≥ΓΦέΗΏ100‘Σ/Ε÷Θ§≤÷ΈΜ‘ίΕ®15%Θ§”·άϊΚσ‘ΌΦ”≤÷ΓΘΕΙΤ…÷ςΝΠ1305Κœ‘ΦΜΊΒςΒΎ“ΜΡΩ±ξΦέΈΣ3000‘Σ/Ε÷Θ§ΒΎΕΰΡΩ±ξΈΜΈΣ2800‘Σ/Ε÷Θ§÷ΙΥπΦέ…η‘Ύ±»»κ≥ΓΦέΗΏ50‘Σ/Ε÷Θ§≤÷ΈΜ“≤‘ίΕ®15%Θ§”·άϊΚσ‘ΌΦ”≤÷ΓΘ

ΓΓΓΓ¥σ‘ΫΤΎΜθ≈©≤ζΤΖΆ≈Ε”

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥η–ΓξΩΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®