大越期货:多空交织 豆类偏弱格局不改

在近期商品期货市场中,豆类依旧是引人关注的品种之一,但并不是豆类价格的上涨,而是豆类走出一波过山车的行情。在九月后,随着美国大豆产区天气转好,单产不断上调,加之南美大豆产量预期创记录,前期做多资金撤离豆类,致使价格一改前期强势格局,呈现震荡下跌的走势。目前随着美豆收割临近结束,受USDA上调美豆单产、期末库存及南美天气转好的影响,预计豆类期货有望延续震荡偏弱走势。

一、 国际市场分析

1、USDA上调美豆单产,利空市场

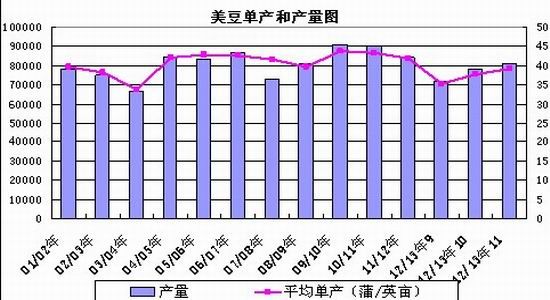

美国农业部(USDA)周五公布了最新的11月供需报告,受益于季末降雨,美国大豆单产和产量都环比大幅提高。数据显示,美国2012/13年度大豆单产预估为每英亩39.3蒲式耳,10月预估为每英亩37.8蒲式耳,此前市场预测不高于39蒲式耳/英亩;美国2011/12年度大豆单产预估为41.9蒲式耳;美国2010/11年度大豆实际单产为每英亩43.5蒲式耳。

由于单产的上调,美豆产量也明显上调,USDA预测美国2012/13年度大豆产量预估为29.71亿蒲式耳,10月预估为28.6亿蒲式耳,也高于市场预期;2011/12年度美国大豆产量预估为30.94亿蒲式耳,2010/11年度大豆实际产量为33.29亿蒲式耳。

通过下图我们可以很直观的看到,从九月份以来,美国农业部已经连续两个月上调美豆单产和产量,并且这期的报告数据让美豆单产和产量水平均高于08/09年度,利空明显。

图1:美豆单产和产量图

资料来源:大越期货整理

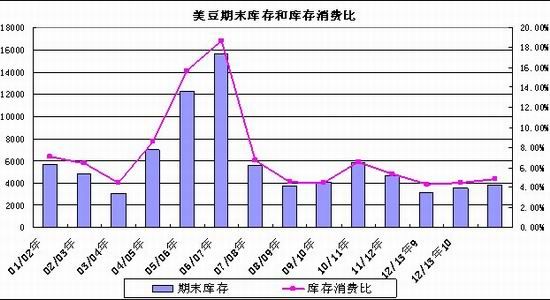

消费和库存方面,由于豆粕的出口需求增长,美国大豆压榨量较上月增长2000万蒲式耳至15.6亿蒲式耳。大豆的出口需求环比也增长至3661万吨。尽管美国大豆消费量和出口量有所增加,但其增幅小于产量的增幅,使得美国2012/13年度大豆期末库存预估较上月增幅明显。2012/13年度美国大豆年末库存预估为1.40亿蒲式耳,10月预估为1.30亿蒲式耳;2011/12年度美国大豆年末库存预估为1.69亿蒲式耳,2010/11年度实际大豆年末库存为2.15亿蒲式耳。这导致本月美豆库存消费比回升至4.87%,环比上调0.43%,更重要的是这一数值也高于07/08年度和08/09年度。所以本次美国农业部报告对市场利空效益较大。

图2:美豆期末库存和库存消费比

资料来源:大越期货整理

2、美豆收割接近尾声,美豆产量上调确立

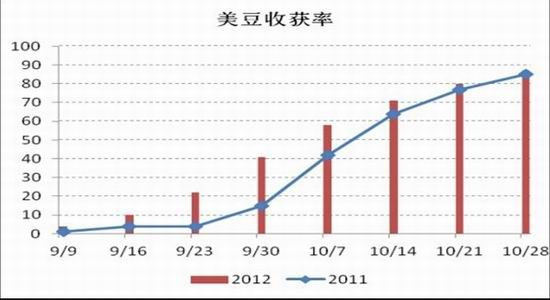

美国农业部(USDA)在每周作物生长报告中显示,截止11月11日当周,美国当周大豆收割率为96%,之前一周为93%,去年同期为95%,五年均值为93%。同时,当地消息称,部分地区已经率先完成了大豆收割了。而早在10月14日当周, 美农公布的最后一期大豆成熟率(落叶率)为96%,去年同期为94%,五年均值为95%。

所以我们可以通过上述报告推断出:美豆现在已经全部成熟了,不再受天气影响它的生长状况,单产可以确立,后期天气对美豆的影响几乎为零了。而此次美国农业部报告也是在收割尾声公布的,所以数据的准确度和可信度都较高,美豆产量上调确立。

图3:美豆收获率

资料来源:大越期货整理

3、南美大豆丰产预期大

此前,由于南美持续降雨,导致南美部分产区的大豆播种暂停,从而引发市场对其未来产量的忧虑。但从目前情况看,这种忧虑是庸人自扰,一方面,巴西和阿根廷大豆种植时间并未过去。比如巴西马托格罗索的晚熟大豆可以晚播种至11月低,且收成不受影响,只是不能种植小收获玉米和棉花了,而在南里奥格兰德州,农民不种植第二季作物,当地11月是大豆主要种植期,双季大豆的种植可晚至12月初;而阿根廷玉米种植一直被推迟,直到12月早期才开始种植玉米,避免高温下的授粉,所以在12月以前,农民都聚焦于大豆种植,并且大豆种植可以晚至12月,影响收成的风险非常小。另一方面,天气好转的迹象十分明显,当地农户种植热情较高,正重播大豆;根据经验,接下来天气转好,11月种植带来的收成损失很小。所以大豆种植的时间依然较为充足,南美大豆创纪录增产的预期依然存在。

另外,分析机构Safras e Mercado将巴西大豆产量预估从8,230万吨略微调高至8,350万吨,巴西商品供应总局也发布最新作物调查报告中预计2012/13年度大豆产量为8300万吨。美国农业部在近几个月的报告中也将对巴西和阿根廷2012/2013年度大豆产量预估稳定在8100万吨和55万吨,显示出对南美大豆增产的信心。

图4:巴西大豆产量和库存消费比

资料来源:大越期货整理

图5:阿根廷大豆产量和库存消费比

资料来源:大越期货整理

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。