��Դ�ڻ����������пռ����� �������ȷ���(2)

������QE3֮���������ʲ���ծ����δ���ţ��������۸����Ҳ���֧��

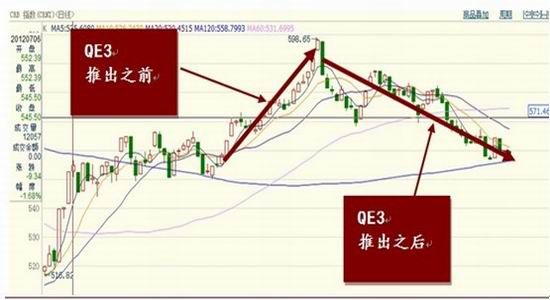

����2012��9����Ѯ�����������Ƴ�QE3��ÿ�¹���400����ԪMBS������Ѻ����֧��֤ȯ����QE3�Ƴ�֮ǰ�����Ͽ˵Ľ�����ʾ�Լ�ǿ��һ������Ϊ������ǿ�����ҿ������߶����������ø��պ;�ҵ�г����ƵĻ������ã���һ��������ʾ�������г���ͨ��Ŀ��ɿأ���ǰͨ��ˮƽ�Դ���Ŀ�귶Χ�ڡ�Ԥ�ڵ�֧�ŷdz�ǿ�ң���ʱCRBָ�������߸ߡ��ܶ�Ͷ���߶���ΪQE3֮������Ʒ�����һ��ţ�У�����ʵȴ������ˣ�����û�����ǣ�����Ʒ�ֻ����ֲ�ͬ�̶ȵĻص��������ƽ𡢰����ȿ�ͨ�͵Ĺ������

����ͼ9 QE3�Ƴ�ǰ��CRBָ������ ������Դ�����״�ʦ

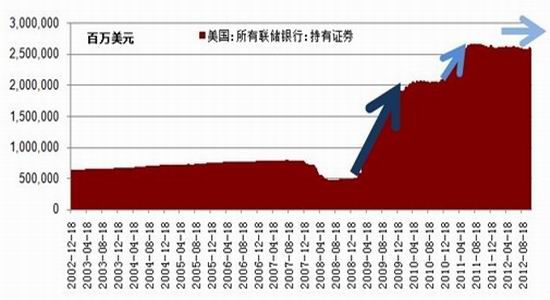

������QE1��QE2�Ƴ�֮������Ʒ�������߳���һ��ţ�У���QE3�Ƴ�֮�������Ʒ�۸�ȴ���䣬����Ҫ����Ϊ���������ʲ���QE3�Ƴ�֮��û�����š���QE1��QE2֮������������֤ȯ����������ӣ�����ζ�����������г�ע���˺ܶ�������ԡ���QE3֮������������֤ȯ����ȴ�������ֲ��䡣

����ͼ10 ���������е�֤ȯ���� ������Դ��wind

����2008��ף�����������֤ȯ��ֵԼ5000����Ԫ����QE1֮��2010��һ��������������֤ȯ��ֵԼ2������Ԫ��������3����QE2֮������������֤ȯ��ֵ�ﵽ��2.6������Ԫ���ҡ���QE3֮������������֤ȯ��ֵ������2.58������Ԫ���ҡ�

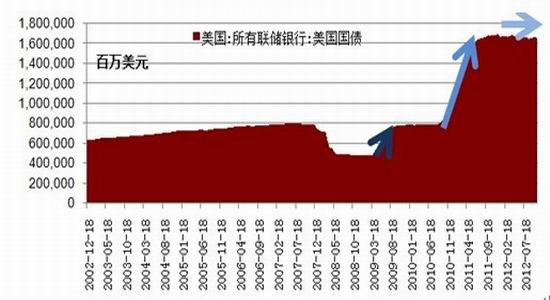

����QE2֮����������ծ��������8000����Ԫ����1.6������Ԫ֮�ϡ����Ǵ�����Ʒ�ڶ���ţ�е���Ҫԭ��ͨ�������ծһ������������г�ע����Լ8000����Ԫ�������ԡ�

����ͼ11���������е�������ծ���� ������Դ��wind

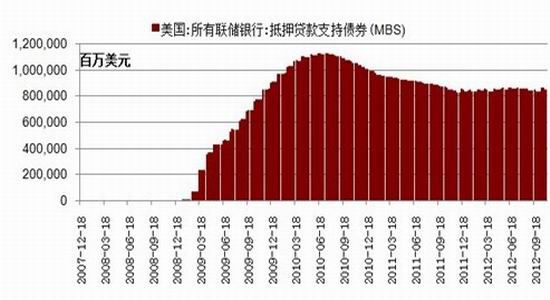

����QE3����������Ȼÿ�¹���400����ԪMBS������MBS������δ���������ƣ�ȴ������8500����Ԫˮƽ��

����ͼ12���������е�MBS���� ������Դ��wind

����QE3֮�����������е�֤ȯ�����������ֲ��䣬���ڻ��Ҳ��������˴�����Ʒ�ļ۸���֡�֮����QE3��δ�����������ʲ���ծ�������ͣ����ܵ�ԭ���ǵ�һ���������ɹ����MBS�����Ѿ����ڣ�����ÿ����������400����ԪMBS��ǡ���ܹ�����MBS�����ļ��١��ӻ����ӽ���������������δ���г����������ԣ�������������ڵĴ�����Ʒ�۸�֧�����ޣ�����˵���ӻ��ҷ��������������ţ�����֡�

�����ġ��й��������ȵ�δ��ǿ�Ʒ�����������ͼ۸�ϵͳ��֧������

����11����Ѯ���й�������10�µľ������ݡ�10���й��̶��ʲ�Ͷ����ɶ��ۼ�ͬ��Ϊ20.70%����9�µ�20.50%С�����ӡ�10���й����ز�����Ͷ����ɶ��ۼ�ͬ��15.40%����9��ֵ��ƽ���������������������й����ó��ֳ�һ�������ȼ����Ǹ�ϸ�µ�������ʾ���й��������ȵĻ��������ο���10�£��й����������ۼ�ͬ��Ϊ6.90%����9�µ�7.30%С�����䣬����ͬ��Ϊ3.80%��Զ����9�µ�6.3%��10���й���Ʒ���ڷ���������ۼ�ͬ��Ϊ-4.70%���Ը���9�µ�-4.90%�������Դ��ڸ��������䡣

����ͼ13�й��̶��ʲ�Ͷ����ɶ��ۼ�ͬ�� ������Դ��wind

����ͼ14�й����ز�����Ͷ����ɶ��ۼ�ͬ�� ������Դ��wind

������Ȼ10�·��ز�����Ͷ����ɶ��ۼ�ͬ��û�м������䣬���Ƿ����¿�������ۼ�ͬ������Ϊ��ֵ(10��Ϊ-8.50%��9��Ϊ8.60%)��˵�����ز���ҵ��δ�����ز��г�Ԥ�ڲ����ֹۡ�10�·���ʩ������ۼ�ͬ��Ϊ13.30%������9�µ�14.00%��10�·��ݿ�������ۼ�ͬ��Ϊ17.30%���Ը���9�µ�16.40%��������������Ʋ�û�з����ı䡣

����ͼ15�й�CPI����ͬ�� ������Դ��wind

�����й��̶��ʲ�Ͷ�ʺͷ��ز�����Ͷ���ۼ�ͬ��������ʾ�й����ó���һ�������ȼ����Ƿ��ز��г���Ϊϸ�µ�������ʾ���ز��г���������dz����ޣ�������2013������ǰ�й�����������ɷ��ز��������ߣ���Ҳ���������Ʒ��ز��г��ĸ��Ƴ̶ȡ�10��CPI�������䣬��һ������ʾ���й��������費�㣬��һ����Ϊ֮������ߵ����ṩ�ռ䡣�ܵ��������й����ó��������̬�����к�ת���������ж����ȷ�����Ϊʱ���磬������ͼ۸�ϵͳ��֧�����÷dz����ޡ�

�����塢����������������ѹ�ư�����������ڵķ����ʸ�۸�

����11��6��������ѡ����Ͷ���߿�ʼ��ע���������IJ������¡�������������ı����еķ��ɣ�����2013��1������������6550����Ԫ��˳���ڲ������������У����Ų�ʲ����ʱ�ڼ�˰���ڣ�˰����������4110����Ԫ���°���������ҵ�̼��������ڣ��漰1580����Ԫ�����⣬��Ҫȫ�����֧������850����Ԫ�����Dz���Ҫ�������������ϸ�ڣ���Ϊ�����������ᶼ�Ǹ����������ij������������������Ľ����Σ���2013��1��֮ǰ�����������Ľ�����������ڼ���IJ�ȷ���ԡ������ܽ�����������ܽ������Ͷ���ߵ��ĵ��������ֲ�ȷ���ԡ����������Ͷ���ߣ��������������ķ����ʲ�������������Ʊ����������϶�Ĵ�����Ʒ�ȵȣ�ѡ�������Ԫ�ȷ��սϵ͵��ʲ����ڲ���������������ǰ��������������ڵķ����ʲ��۸��ܵ��ϴ�̶ȵ�ѹ�ơ�

����������������

������������BMD����ʹ���´�֮��11��12�����յͿ���֮������������ճ������ߡ��ֲ�����11��11�յ�61215������11��12�յ�64451�֣���ʾ���������ǿ����������ǿ����Ƿȱ���dzɽ���û����Ч�Ŵ������Ͽ���BMD�����01��Լ�۸��Ѿ��߱������ȷ����Ļ�����

����ͼ16 ��������BMD�����01��Լ�۸�����

����11��12�գ����������1305��Լ�۸��ڿ��̴���´����ͣ�壬���ǿշ�����������ͣ�����ȡ�����������̼ۿ����ھ���֮�ϣ�ȫ������15774�֡�������������������������;߱��˷����Ŀ��ܡ�֮�����ص��ע5�վ��ߺ�10�վ��ߴ���ѹ��������Чվ�ȣ�������������7000Ԫ/�����ϡ�

����ͼ17 �����������1305��Լ�۸�����

�����ߡ�������Ͷ�ʽ���

����������������Ѿ����뼾���Լ������ڣ����������������ĩ���������250��ֵ���ʷ��λ���䣬�⽫���2013��3��֮ǰ������ͼ۸������ǿ��֧�����á�����������ۿڿ�����ɴ���70������ϸ�λ�����������Ǻ��й������ȥ���Σ�����ͼ۸��߶����ޣ����п��ܷ��������ڳ���Ķ���Ӧ�������й��Ӷ����ǵ�����ͽ������Ӷ�������ͼ۸����һ�����������á��������ʲ���ծ����û�����ţ�������ͼ۸�Ӱ�����ԡ��й�������������ȼ�����2013������ǰ���ز������ѷ��ɣ���������ǿ�Ʒ������������ϵͳ��֧���������ޡ�������������Ҳ�������ͼ۸����һ�����������á���۲��������п��ܵ�������ͼ۸���ַ������ܵ�����������������ڻ��۸����пռ����ޣ�11������Ѯ�������ȣ�12��֮����������һ�����ȵķ�����2013��Ԫ��֮�����������ӿ졣

���������ϣ�ǰ�ڿյ�ע��ֹӯ��������볡������ƫ����Ͷ���߿����������1305��Լ��������룬һֱ������2013��3�·ݶ���������ͽ��뼾��������֮������Ͷ���߿����ڹ���������ڻ��۸�վ��5�վ���֮���������ࡣ���ǵ�ȥ���Σ�����ͼ۸���ܳ��ַ�����������ֹ�𡣶�����͵�������ҵ��˵�����ǵ������1305��Լ���ֻ��۸���ˮ600Ԫ/�����ң���ʱû�б�Ҫ�������1305��Լ�Ͻ����������ڱ�ֵ��

������Դ�ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����