��Դ�ڻ����������пռ����� �������ȷ���

����������������Ѿ����뼾���Լ������ڣ����������������ĩ���������250��ֵ���ʷ��λ���䣬�⽫���2013��3��֮ǰ������ͼ۸������ǿ��֧�����á�����������ۿڿ�����ɴ���70������ϸ�λ�����������Ǻ��й������ȥ���Σ�����ͼ۸��߶����ޣ����п��ܷ��������ڳ����������Ӧ�������й��Ӷ����ǵ�����ͽ������Ӷ�������ͼ۸����һ�����������á��������ʲ���ծ����û�����ţ�������ͼ۸�Ӱ�����ԡ��й�������������ȼ�����2013������ǰ���ز������ѷ��ɣ���������ǿ�Ʒ������������ϵͳ��֧���������ޡ�������������Ҳ�������ͼ۸����һ�����������á���۲��������п��ܵ�������ͼ۸���ַ������ܵ�����������������ڻ��۸����пռ����ޣ�11������Ѯ�������ȣ�12��֮����������һ�����ȵķ�����2013��Ԫ��֮�����������ӿ졣

���������֮����������ڻ��۸���С�������������С�11��12�գ������1305��Լ�۸��ڴ�����ͣ��6482Ԫ/��֮��С��������6554Ԫ/�֡�֮��������ͼ۸��9�³�һֱ�µ�������Ҫ�������ĸ������ԭ�����ȣ�2012��3����9��Ϊ������������¶Ȳ����ļ������������ڣ�9�·�������������Ͳ����ﵽ200��ֵ���ʷ��ˮƽ���ҳ���һֱ���ԣ��ǻ���150���ˮƽ���ң�ʹ�����������������ĩ���������9��ĩ248��ֵ���ʷ��λ����������ۿڿ��Ҳһֱ������70������ϵĸ�λ�������Ӧ����ʹ����ͼ۸�������е�����Ҫԭ����Σ���Ϊ����͵����Ʒ������2012��1��9�·��й���������ͬ����������20%���������궹������ƽ�����ٽ�Ϊ5%���ң��ټ����ϰ����й��״���400��֣���ʹ�ù��ڶ���Ӧ������������170������ҡ���Ҳ�������й�����͵������ٴΣ���Ȼ9����Ѯ�������Ƴ���QE3����������������MBS������û�г������������ӣ��ʲ���ծ����û�����ţ��Ӷ�û�ж�������ṩ���Ҳ����֧�š����ŷ�ˡ��й���ӡ��������͵���Ҫ���ڹ��Һ͵����������й����ó������䡢��ŷ��ʧҵ�ʸ���ծ��Σ���ĸ���Ӱ�컹�ڣ����������˶���������͵ij��ڡ��ܵ��������������ӵIJ����͵��Ե�����ʹ����������Ͳ���Զ��������������������治�����������ֹ�������ĸ�ִ�ʹ������ͼ۸�IJ������С�

����һ������������ͽ��뼾���Լ������ڣ���Ӧ������

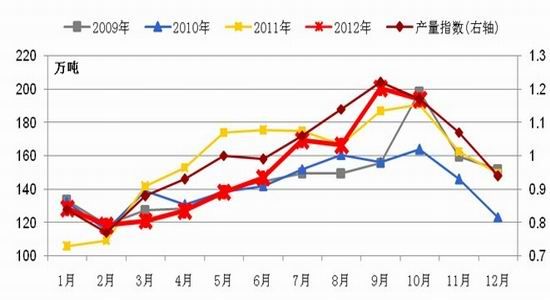

����2012��10�£�������������Ͳ���Ϊ193.8��֣�����9�µ�200.4��֣��Ը���2011��10�µ�190.8��֡�������������ͽ����˼����Լ������ڣ�Ԥ��11�²���165��֣�12�²���150��֣�2012��1�²���135��֣�2�²���120��֡�����һ�������ǣ��������Թ���ӡ������������͵IJ���������ӡ�������Ǻ�������������Ͳ���������ͬ�ļ����Թ��ɣ���ζ��δ��4����ӡ�������ǵ�����Ͳ���Ҳ�����½�����������͵Ĺ�Ӧ�����½���������ͼ۸���н�ǿ��֧�����á�

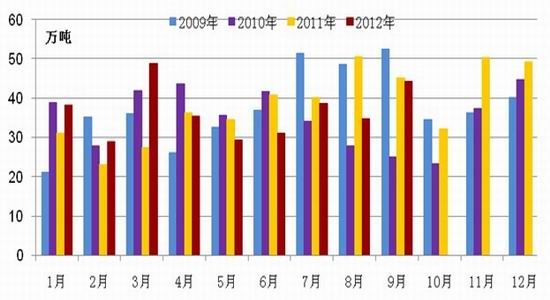

����ͼ1 ������������Ͳ��������Թ��� ������Դ��������������;�

������Ȼ����������Ͳ��������ϻ��䣬����10�¹��������������������ĩ��滹��������10��ֵΪ250.8��֣���9�µ�248.1��֣�С������2.7��֡�8����ĩ���Ϊ211.5��֡����������������ĩ���������Ѿ������խ������11�º�12��������������Ͳ������»����������ĩ���Ҳ����250��ֵ�ˮƽ���䡣

����ͼ2 ��������������¶ȳ����� ������Դ��������������;�

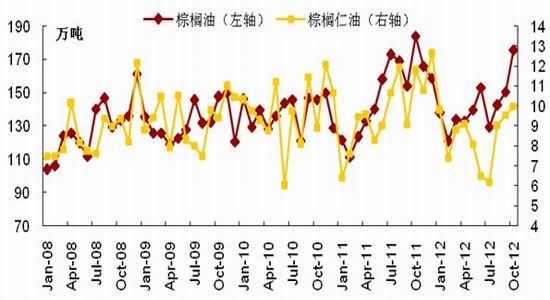

������������������ͼ۸��2850-3150�/�ֵ����������2400-2600�/�ֵ����䣬������������ͳ������������ӡ�9��֮ǰ���Ե�����ʹ������ͼ۸���䣬����9���Ժ�����ͼ۸�������䣬�̼��˳��ڵ����ӡ�8�·�������������ͳ�����Ϊ142.7��֣�9������150.6��֣�10������175.8��֣���һ���̶���˵����ó���̶�Ŀǰ�ϵ͵�����ͼ۸���ͬ�̶���ߣ�Ը���ڴ˼۸�������������͵IJɹ������������ͼ۸����һ����֧�����á�

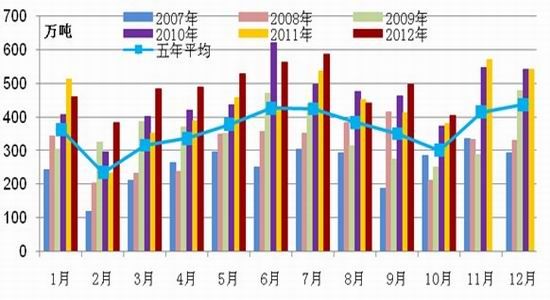

����ͼ3 ���������������ĩ��� ������Դ��������������;�

������������������ͼ۸��Ӱ��������Ҫ��һ���棬Ҫ��������Ϳ��䶯��Ԥ�ڣ���һ����Ҫ���ǿ��ľ���ˮƽ�����������»���ʹͶ�����γɿ�潫���ϻ����Ԥ�ڣ��Ӷ������ڼ۸��߸ߡ��Ͼ�������������Ϳ���Դ���2008�����������ˮƽ���⽫��������ͼ۸�����и߶ȡ��������������������͵Ļ�����������BMD������ڻ��۸����пռ��Ѿ�������������ڳ��ַ����������ĸ߶Ƚ��Ƚ����ޣ������Գ��ֳ����Ե����ǡ��۸�ķ������п��ܱ���Ϊ���л������С�

�����ڷ������������ǵĹ���״��֮�����ǻ���Ҫ�Թ�������͵Ĺ���״�����з������й�����������ͣ����ڹ�Ӧȫ���������������ǡ�ӡ�������ǵĽ��ں�ǰ�ڵĿ�棬�����Ҫ���й��Ľ���״���Ϳ��״�����з�����

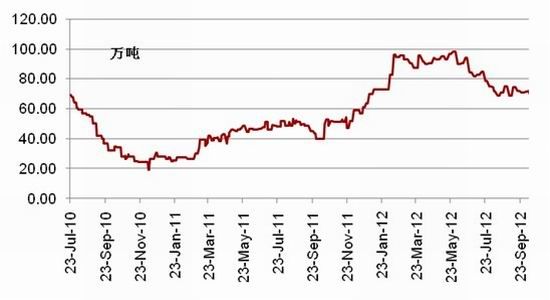

��������������Ϣ����Ԥ�ƹ��ڸۿ�����Ϳ����70������ҡ�WIND������ʾ����ֹ11��9�չ�������ۿڿ��Ϊ78.7��֣�������ʷ�ϸ�ˮƽ����������ۿڿ��ѹ�����ɽϴ���ȥ���Σ��۸����пռ��ܵ��ϴ�����ơ��������������ˮƽ���������������ͼ۸�����з����Ƕ�����ͼ۸�䶯�ķ��Ȳ���Ӱ�졣

����ͼ4 �й�����ۿڿ�� ������Դ��wind

����2012��1��9�£��й��ۼƽ���24�������329.5��֣���2011��ͬ�ڵ�329.2��ֻ�����ƽ�����й���֬�������������5%���ҵ�����£�����ͽ�����ȴ���ֲ��䣬˵���˹�������͵���������������������Ϊ���������2012��ǰ�����ȶ���Ӧ�������йأ�������һ���ֽ�����ϸ�ķ��������Dz���ԭ����ڣ��й�������������������Ͳ����ڶ���������͵ij��ڣ��Ӷ�������ͼ۸��������Ӱ�졣����˵����һ���ǣ��ڽ�����û�����ӵ�����£���������ۿڿ��ȴû���½���Ҳ֤���˹������������ĵ��ԡ����ڶ�����ͽ��ڵ����⣬���ǵĹ۵����й�������͵Ľ���һ���淴ӳ�˹��ڵĹ�Ӧ���������һ���淴ӳ�˹��ڵ���������������ӳ�˶���������͵��ⲿ����������ڳ��ڣ��������ı䶯���෴ӳ���ڵ������ڽ������IJ����ֻ�Թ��ڶ��ڹ�Ӧ�������Ӱ�졣

����ͼ5 �й�24��������¶Ƚ����� ������Դ���й���������

�����ܵ���˵��������������Ѿ�����������ڣ���Ȼû��ӡ������������Ͳ������¶����ݣ����Dz���Ӱ��֮��4������������Ͳ������»����жϣ�����ʹ���������������ĩ����Ŀǰ250��ֵĸ�λ���䣬������BMD����ͼ۸�����ȷ�������������ۿڿ�����ɴ���70������ϸ�λ���⽫���ƹ���������ڻ��۸�ķ����ռ䡣�����������͵Ļ���������������ͼ۸����������еĿռ��Ѿ��������ϣ����˿յ�ֹӯ��������볡��ʱ��Ρ�

�����������ڶ������ɳ��㣬���ڽ�����ѹ����֬����۸�ˮƽ

����������Ϊ���������Ҫ�����Ʒ���乩�����ƶ�����ͼ۸���нϴ�ļ��Ӱ�졣10������ũҵ����������������39.3��ʽ��/ӢĶ�������г��ձ�Ԥ�Ƶ�38.3��ʽ��/ӢĶ��Ҳ����10��Ԥ�Ƶ�37.8��ʽ��/ӢĶ����Զ���۸��ǽϴ���������ء����Ǵ������۸��ڶ��ͼ۸�����ѹե���ڣ����ֱ�ӿ��ǹ��ڶ��͵Ĺ�Ӧ�����������������ԡ�������������һ���й��Ͷ��͵�������Դ˿�����������ڶ��͵Ĺ�Ӧ����

����2012��1��9�£��й������ڶ���120.9��֣�Զ����2011��ͬ�ڵ�85.1��֣��ۼ�ͬ������Ϊ42%������Ϊ35.8��֡�2012��1��10�£��й������ڴ�4833��֣�����2011��ͬ�ڵ�4152��֣��ۼ�ͬ������Ϊ16.4%������Ϊ681.4��֡�����18%�ij����ʼ��㣬ѹե���Ķ�������Ϊ122.6��֡����⣬����������Ϣ����ͳ�ƣ�2012�����������ٴ����ۼƳɽ�375.82��֣����У�2008������ۼƳɽ�115.67��֣�2009����ɽ�248.54��֣�2010��������ɽ�11.6��֡�������17%�ij����ʼ��㣬�ۺ϶��͵���Ϊ63.9��֡��������ߣ����ڶ�������35.8��֣����ڴ��ۺ϶�������Ϊ122.6��֣��״����ۺ϶�������63.9��֣��ܼ�222.3��֡�

����ͼ6 �й����¶Ƚ����� ������Դ���й���������

����ͼ7 �й������¶Ƚ����� ������Դ���й���������

����222.3��ֵ�����һ��ʲô���2010/11��ȣ��й�����������Ϊ1219��֣�2011/12��ȣ��й�����������Ԥ��Ϊ1276��֣�2012/13����й�����������Ԥ��Ϊ1297��֡�����1300��ֵ�������ƽ��ÿ������108��֣������Ļ�222.3��ֵĶ����൱���й�2���µ�������������40%�Ķ��ͽ������٣�����15%�Ĵ������ٺ��״��Ĵ��ṩ�Ķ��ͣ�ԶԶ�������й��������5%���ҵ�����ˮƽ����Ҳ�ǽ��ڶ��ͼ۸��������Ĺ�������������ڣ��й�����Ӧ�dz����㣬�⽫�������ƶ��͵ļ۸���Ķ���ӦҲ�������й��������������������2012��1��9���й�����24�������������������

����ͼ8 �й������������������� ������Դ������ũҵ��

������Ҫ˵����һ���ǣ��й��������ٽϸߵ�����ԭ���ǣ��й������������ٳ���λ��10%���ϡ�Ҳ�����й�������Ҫ�������㶹�ɵ����ѡ������������ٽ�5%���ҡ���ʹ�ö���Ӧ�������ӣ����ָ����δ�����껹���������⽫����ѹ�ƶ����붹�ɵıȼۡ�

�������˽�������ͺͶ��͵Ļ�����֮�����ǻ�Ҫ�Ժ�۲������һ����Ҫ�Եķ���������2010��7�£���ʱ��Ȼ����ʹ��ڼ������������ڣ��ҵ���������������40��ʽ��/ӢĶ��������֬�۸�Ҳ�߳���һ��ţ�С�����Ҫ�ܵ�QE2���й����ó������е�Ӱ�졣������������ʲ���ծ���������������к��й��������н�����ϸ�ķ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����