�������ڻ���������������Ѱ��(2)

����ͼ5��������Ҫ�����ͳ����ɿ���ܶȱ仯

����������Դ����������

����ͼ6��������Ҫ�����ͳ�����δִ�к�ͬ�ܶȱ仯

����������Դ����������

���������������������

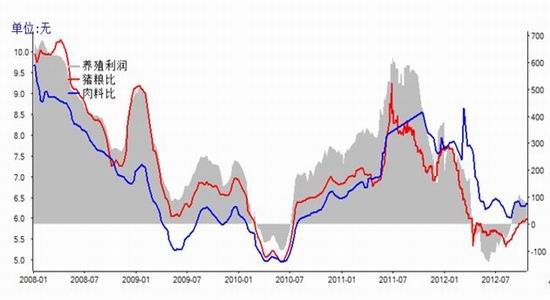

����1��ԭ�ϵ��µ���û��ʹ��������ֳ����������

����11��9�������۸�14.21Ԫ/ǧ�ˣ�����۸�23.89Ԫ/ǧ�ˣ������ڹ�������ת������������ת�ã������۸���ȡ�������4�·ݿ�ʼ������ֳ���ֿ����ҳ���ʱ��ϳ�����ֹĿǰ��ֳ������ƫ�͡���������һ�������������������Ȼ������۸�ȴ���������½�������ӯ���ߡ����ɺ����ļ۸���ڴ�����䣬�������µ������ϼ۸���������ũ���������飬�����Ǹ��ǿ�������ۻ�����ϣ��������۸���ʹ��������ֳ�����Ƿ�������ǰ������ֳ����Ϊ92Ԫ/ͷ�������ܵ�101Ԫ/ͷ���µ���9Ԫ/ͷ��

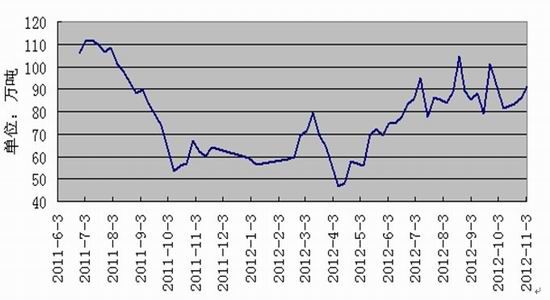

����ͼ7��������ֳ����

����������Դ���������ѯ

����2���������ܼ�����ת��

����Ϊ��2013��Ԫ��������ǰ��Ľ�������������8�¡�9�·�Ҳ�Ǵ�ͳ�IJ����߷��ڣ���˽����������������ڳ������ӣ�9�·�����������������1.3%��ͬ������1.5%�������ܷ�ĸ��������������2.1%��ͬ������4.7%�����������������һ���ĸ���֧�š�

������������Э������ɼ�168��������ҵ���¶��������������֪��ÿ������������ϲ��������������Ի��䡣����ˮ�����ϲ����½��������10�·ݲ����ձ�Ƚ����������½�60%���ҡ����ݶ�Э��������ϲ�����ͳ�ƣ��������������������ϲ����߷�һ�������11�����ҡ����ļ����ҹ�����Ԫ�������ڳ��٣��ڼ���ֵ�������г����ڣ�����������߷彫�������ڹ�עĸ�����������͵�ǰ��ֳ�������ֳ�����ձ���̬�����������������������н�һ�������ǣ����ܸ�����һ�����뼾���Ե�������������������

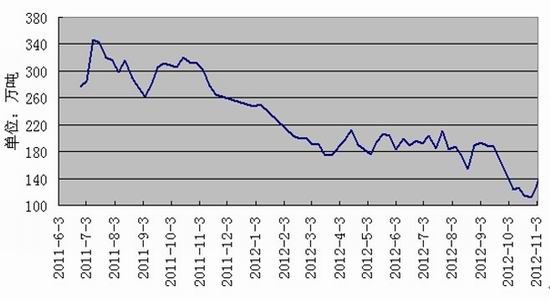

����ͼ8���������������ܷ�ĸ������

����������Դ���������ѯ

����3���ֻ������������������

����10 ����Ѯ�������ڻ����������ѷ������ʴ����з���ȱ�����Ա����£������ֻ����ɼ۸�����µ����������ͳ�����10�·��������ϳ�������ɹ�������ٶȽ��������ɿ��ѹ�����������Ըǿ����ֹĿǰ�غ��ͳ�43%�����ɼ۸����������3650Ԫ/�֡�4000Ԫ/�ֵ������ڡ�9����Ѯ���������ɻ�������ߵͣ������550Ԫ/���½���50Ԫ��/�ָ������ֻ�ɱ��������Ըǿ�ң���������֧�Ų��ڡ�

����ͼ9�����ɻ�������ͼ

����������Դ��WIND���������о�

�����������յ������˼·

����1���������մ�Ԥ��֧��

����������ʼ½���չ�����ͳ�ƽ���11��5�գ������������ֵ�4����������������ʳ��ҵ�չ�2012�����26.6��֣�������ͬ�ڼ���8.9��֡����չ��۸��ձ�߿���ÿ�ٽ��չ��۸��ȥ��ͬ������20Ԫ���ҡ��г����Ž�������մ�����Ϣ��Ҫ��̨������ֲ�ɱ�������������Ӱ�죬Ԥ���մ��۴����4600Ԫ/�ָ���������ȥ���Լ600Ԫ/�֣��ټ����մ��ɱ����������ã��¶��۸ɽӽ�4900Ԫ/�֣��������������֧�š����ڹ�ע�մ�ǰ������ı仯��

����2����������

����������1305��Լ��ǰ�µ���0.382�Ļƽ�ָ�λ��ͬʱ�ٽ��·������ߣ������ϴ��ڳ�������Ҫ��Ԥ�Ʒ�����3300Ԫ/�ֺ�����µ����ȴ��������һ��ָ����

����ͼ10������1305��K��ͼ

����������Դ�����״�ʦ

����3�����ۼ�����˼·

�����������������������Ԥ����գ������õ����ƣ��������ͷű������գ��г����IJ��ȡ����������������Ѿ����֣��������������������������£���������ơ����ڴ�Ӧ���㣬���ڼ��е��ۣ����ͳ������ʱ����ȶ������ɿ��ѹ�����𣬶����������������������ϣ�������Ϊ���ɵ����Ѹģ�����������˼·���䡣���ǵ��������մ����ߴ����ķ��գ������г��仯�����ʵ��������������ĶԳ������

�����������ڻ�ũ��Ʒ�Ŷ� ����ϼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����