经易期货:年内焦炭期价宽幅振荡概率较大(2)

供给过剩短期难以转变,出口新政有望出台

图6 焦炭过剩产量 数据来源:wind

自2007年起,焦炭产量及消费量逐年上升,但产量增加值明显快于消费增加值,加之出口低迷,剩余产量逐年增加。预计2012年,过剩的焦炭产量应维持在5000万吨。而库存的增加,在一定程度上抑制焦炭价格的上涨,那么一旦宏观经济面再爆利空,期价将会快速下行。

图7 历年焦炭出口量 数据来源:wind

在此前十年全球焦炭贸易总量的50%是由中国占有的,最高峰时保持在1500万吨的水平。结合图7及表1,我们可以看出,由于国家对出口关税的调整,使得焦炭的出口量连续大幅下滑。焦炭的出口关税从过去2003年的出口退税到目前出口要征收40%的关税,出口市场基本处于逐步萎缩状态,截止到今年9月份,2012年出口量仅为86万吨。这样来看焦炭目前是只以供给中国市场为主流的,出口价格也会随着国际市场出口价格进行波动,不作为主流。

表1 中国焦炭出口退税及征收关税实施表

2012年1月30日晚间,WTO就中国限制9种原材料出口一案再次做出裁决:维持去年7月初裁中的核心判罚内容,即确认“中国对钢铁和化工产业原材料实施出口税和出口配额限额违背了国际贸易法则,必须加以改正”。因此,我们认为后期焦炭出口关税有望调整,而一旦下调关税,焦炭出口量有望恢复增长,将对期价略有提振作用。

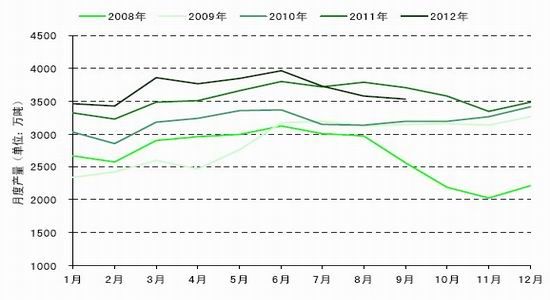

焦炭产量连续下滑,供需有望迎来短暂平衡

据生意社报道,中煤协发布了16个促进煤炭相关领域发展的指导意见,支持14家大型煤炭企业向全社会发布倡议书,倡导煤炭企业加强自律,诚信经营。倡议书建议煤炭企业要从与主要用户建立长期战略合作伙伴关系出发,加强企业诚信建设,加强质量管理,严格履行合同,坚持公平正义、不争抢市场、不搞恶性竞争;强调“不违规建设、不违法生产、不超能力生产”,“按市场需求组织生产,合理控制煤炭生产总量”。

从图8中可以看出,近年焦炭产量的走势无明显规律性。但从今年6月开始,焦炭月度产量开始逐步下降,9月产量继续同比下降,比去年9月产量下降181.3万吨,但降幅较8月有所收窄。焦炭产量的下降,有利于缓解当前供大于求的格局,有利于焦炭价格的企稳。

图8 国内焦炭月度产量 数据来源:wind

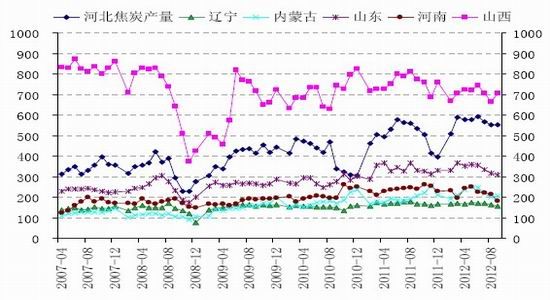

从整体供给情况来看,山西、河北、山东、内蒙、河南、辽宁六个主产省份,产量约占到全国

总产量的60%以上。从图9中可以看出,自今年5月起,产量均处于回落态势中,供给量减少。但我们同样需要注意,山西及河北地区焦炭产量回落并不明显,这将是影响后期供给情况的一个不确定因素。

图9 国内主产地焦炭月度产量 数据来源:wind

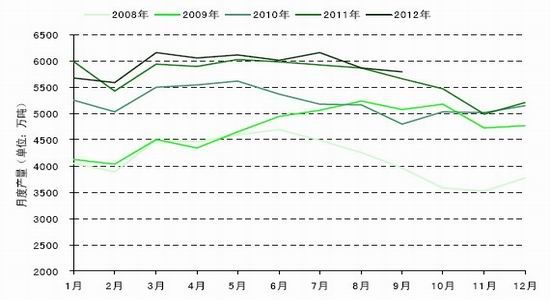

目前钢材价格持续回落主要受以下因素影响:一是受房地产调控和基建项目开工滞后的影响,钢材市场需求平淡,加之钢铁产能过剩,目前市场处于供大于求的态势。二是近期钢材原材料价格走低,对于钢材整体价格的支撑作用减弱。随着后期基建项目的逐步上马,四季度钢材需求有望得到改善。

从图10中可以看出,从08年开始至今,历年粗钢产量均从7月开始呈现下降趋势,粗钢产量的下降,供应量的减少有利于钢企利润的回升。

图10 历年粗钢月度产量图 数据来源 wind

因此,后期一旦钢材需求逐步回暖,钢企利润回升,必会带动焦炭价格上升;另外,目前焦炭产量下降速率大于粗钢产量下降速率,一旦焦炭库存得到消化,四季度供需有望重回短暂平衡,有利于焦炭价格企稳反弹。

短线期价仍然回调,后期不排除重拾升势

自9月6日起,j1305期价开始反弹,至10月23日,最高点涨至1687元/吨,上涨371元/吨,随后展开回调,目前期价已经接近0.382支撑位。从指标来看,期价已经跌破前期形成的上升通道,后面极有可能测试1501及1458支撑位,一旦于以上点位获得支撑,有望重拾升势。

图11 j1305合约日线图 数据来源:博弈大师

综上所述,一方面,国内刺激政策以及出口政策出台预期的存在,国内焦炭价格的反弹以及焦炭产量的下滑,是支撑期价的主要因素;另外一方面,国内外宏观经济面的不确定性,随时有可能打压国际大宗商品价格,给焦炭期价带来压力。因此,我们认为短期期价仍处回调过程中,下行目标位1501及1458,一旦获得支撑,期价不排除再试1700阻力的可能,后期维持在1450-1700区间振荡概率较大。

经易期货 杨林 高杰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。