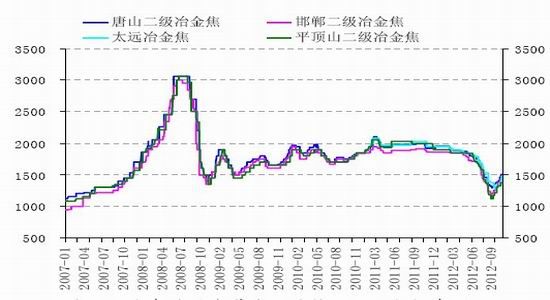

Ψ≠“ΉΤΎΜθΘΚΡξΡΎΫΙΧΩΤΎΦέΩμΖυ’ώΒ¥Η≈¬ Ϋœ¥σ

ΓΓΓΓΫϋΤΎ ήΙζΡΎΨ≠ΦΟ’ΰ≤ΏΓΑΩμΥ…Γ±‘ΛΤΎ…œ…ΐΘ§≈Ζ÷ό―κ––ΤτΕ·ΙΚ’°ΦΤΜ°Θ§“‘ΦΑΟάΙζΆΤ≥ωQE3ΒΡ”ΑœλΘ§ΫΙΧΩ”≠ά¥ΝΥ“Μ≤®ΩλΥΌΖ¥Β·ΓΘ¥”»’œΏΆΦ…œά¥Ω¥Θ§j1305Κœ‘ΦΤΎΦέΘ§÷Ν10‘¬23»’Θ§ΉνΗΏΒψ’«÷Ν1687‘Σ/Ε÷Θ§…œ’«371‘Σ/Ε÷Θ§ΥφΚσ’ΙΩΣΜΊΒςΘ§ΡΩ«ΑΤΎΦέ“―Ψ≠Ϋ”Ϋϋ0.382÷ß≥≈ΈΜΓΘΨΆΡΩ«ΑΜυ±ΨΟφά¥Ω¥Θ§ΫΙΧΩ –≥ΓΕύΩ’ΫΜ÷·ΓΘΒ±«ΑΙζΡΎ≥ωΩΎ’ΰ≤ΏΦΑ¥ΧΦΛ’ΰ≤Ώ≥ωΧ®ΒΡ‘ΛΤΎ»‘‘ΎΘ§ΒΪΨ≠ΦΟ…–Έ¥≥…ΙΠ÷ΰΒΉΘΜΫϋΦΗΗω‘¬ΙζΡΎΫΙΧΩ≤ζΝΩ÷π‘¬œ¬Μ§Θ§ΫϋΤΎΫΙΧΩΦέΗώ”–ΥυΖ¥Β·Θ§ΫΙΧΩΤσ“ΒΩςΥπ”–ΥυΗΡ…ΤΘ§ΒΪ–η«σ≤ΜΦ―Θ§Ι©”ΠΙΐ Θ…–Ρ―≈ΛΉΣΘΜΙζΡΎ“±ΫπΫΙΦέΗώ”–ΥυΖ¥Β·Θ§ΒΪΫχΩΎ÷ςΫΙΟΚΦέΗώ»¥Έ¥Φϊ…œ’«ΓΘ“ρ¥ΥΘ§Έ“Ο«»œΈΣΘ§ΡξΡΎΫΙΧΩΤΎΦέΈ§≥÷ΩμΖυ’ώΒ¥ΉΏ ΤΗ≈¬ Ϋœ¥σΓΘ

ΓΓΓΓ¥ΧΦΛ’ΰ≤Ώ‘ΛΤΎ»‘‘ΎΘ§Ψ≠ΦΟ…–Έ¥≥…ΙΠ÷ΰΒΉ

ΓΓΓΓΖΔΗΡΈ·Άχ’ΨΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§9‘¬≥θ“‘ά¥Θ§ΖΔΗΡΈ·ΙΪ≤ΦΒΡ≈ζΗ¥œνΡΩΑϋά®25Ηω≥«ΙλΙφΜ°ΓΔ13ΗωΙΪ¬ΖΫ®…ηΓΔ10Ηω –’ΰάύœνΡΩΚΆ7ΗωΗέΩΎΓΔΚΫΒάœνΡΩΘ§ΉήΆΕΉ ΙφΡΘ≥§Ιΐ1Άρ“Ύ‘ΣΓΘ»ΐΦΨΕ»“‘ά¥Θ§ΖΔΗΡΈ·ΙΪ≤ΦΒΡ≈ζΗ¥œνΡΩΉήΆΕΉ ΕνΈΣ5.02Άρ“Ύ‘ΣΉσ”“ΓΘΫχ“Μ≤ΫΙέ≤λΘ§9‘¬ΙΪ≤ΦœνΡΩΒΡ ΒΦ ≈ζΗ¥ ±ΦδΖ÷≤Φ‘Ύ4÷Ν8‘¬ΓΘΤδ÷–Θ§4‘¬≈ζΗ¥œνΡΩ3ΗωΘ§5‘¬≈ζΗ¥3ΗωΘ§6‘¬≈ζΗ¥17ΗωΘ§7‘¬≈ζΗ¥11ΗωΘ§8‘¬≈ζΗ¥22ΗωΘ§œνΡΩ…σ≈ζ÷π‘¬Φ”ΥΌΒΡ«ς ΤΟςœ‘ΓΘ

ΓΓΓΓΦχ”ΎœνΡΩ¥”Μώ≈ζΒΫ≈δΧΉΉ Ϋπ¬δ ΒΒΫΈΜ”–3Ηω‘¬ΒΫΑκΡξΒΡ ±÷ΆΤΎΘ§‘ΛΦΤΥΡΦΨΕ»…γΜα»ΎΉ ΙφΡΘΫΪ¥σΖυΧαΗΏΓΘΙζΦ“≥ωΧ®ΒΡ“ΜœΒΝ–¥ΧΦΛΨ≠ΦΟΈ»‘ω≥ΛΒΡΚξΒς’ΰ≤ΏΚΆ¥κ ©ΒΡ–ß”Π’ΐ‘Ύ÷πΫΞœ‘œ÷Θ§ΉνΫϋΗςΒΊΒΡ“Μ≈ζ÷Ί¥σΜυ¥Γ…η ©Ϋ®…ηΙΛ≥ΧœύΦΧΩΣΙΛΘ§≥« –ΙλΒάΫΜΆ®ΓΔΗΏΥΌΙΪ¬ΖΓΔΧζ¬ΖΓΔ«≈ΝΚΓΔΥμΒάΓΔΜζ≥ΓΒ»÷Ί¥σΜυ¥Γ…η ©Ϋ®…ηΙΛ≥ΧΫτ¬ύΟήΙΡΒΊΫχ––Θ§Έό“…Μαά≠Ε·Η÷≤Ρ–η«σΘ§”»Τδ «¬ίΈΤΗ÷ΓΔœΏ≤ΡΒ»Ϋ®÷ΰΗ÷≤ΡΘ§–η«σΝΩΫΪΟςœ‘…œ…ΐΓΘ

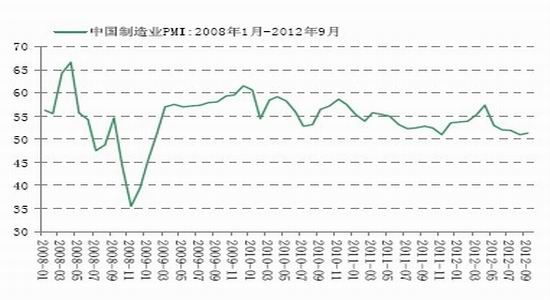

ΓΓΓΓΆΦ1 ΙζΡΎ÷Τ‘λ“ΒPMI ΐΨί

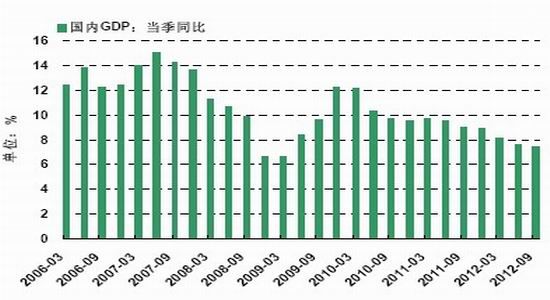

ΓΓΓΓΆΦ2 ΙζΡΎGDP ΐΨί

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓΒΪΈ“Ο«¥”ΆΦ1ΦΑ2÷–Ω…“‘Ω¥≥ωΘ§÷–Ιζ÷Τ‘λ“ΒPMI÷Η ΐ»‘¥Π”Ύ50“‘…œΘ§ΒΪœ¬––«ς Τ≤ΔΈ¥≈ΛΉΣΘ§ΚσΤΎΥφ ±”–Ω…ΡήΒχΤΤ»ΌΩίœΏΘΜΝμΆβΘ§ΙζΡΎGDP ΐΨίœ‘ ΨΘ§Β±«ΑΙζΡΎΨ≠ΦΟ…–¥Πœ¬––«ς Τ÷–Θ§ΡήΖώ≥…ΙΠ÷ΰΒΉ”–¥ΐ―ι÷ΛΓΘ“‘…œΖγœ’“ρΥΊΒΡ¥φ‘ΎΘ§ ΙΒΟΙζΡΎ…ΧΤΖΤΎΜθΥφ ±”–Ω…Ρή≥–―Ιœ¬ΒχΓΘ

ΓΓΓΓ≈Ζ÷όΗ¥Υ’»‘¥φ÷νΕύ≤Μ»ΖΕ®–‘

ΓΓΓΓ9‘¬6»’Θ§≈Ζ÷ό―κ––ΙΪ≤ΦΝΥ±Η ή÷θΡΩΒΡΙΚ’°ΦΤΜ°œΗΫΎΘ§ΤτΕ·ΟϊΈΣΜ豓÷±Ϋ”ΫΜ“ΉΦΤΜ°Θ§’κΕ‘≈Ζ‘Σ«χΕΰΦΕΙζ’° –≥ΓΫχ––ΈόœόΝΩ≥εœζ ΫΒΡΙζ’°ΙΚ¬ρΘ§ΙΚ¬ρΕ‘œσ÷ς“ΣΈΣΒΫΤΎΤΎœόΈΣ3Ρξ“‘œ¬Ιζ’°ΓΘ

ΓΓΓΓΥφΚσΘ§9‘¬12»’Θ§Β¬ΙζœήΖ®Ζ®‘Κ”–ΧθΦΰ≈ζΉΦESMΚΆ≤Τ’ΰΙΪ‘ΦΘ§ΈΣ≈Ζ÷ό―κ––OMTΦΤΜ°ΒΡ Β ©Θ§…®«εΝΥ’œΑ≠Θ§“ρ¥Υ –≥Γ»œΈΣ≈Ζ’°ΈΘΜζΒΡΫβΨω¬Ε≥ω οΙβΓΘ

ΓΓΓΓΒΪΈ“Ο«“ά»Μ”ΠΗΟΩ¥ΒΫΘ§œΘάΑΫτΥθ’ΰ≤ΏΒΡ≥ωΧ®άßΡ―÷Ί÷ΊΘ§ΈςΑύ―ά…ξ«κ»ΪΟφΨ»‘°ΒΡΩ…Ρή–‘¥σ‘ωΘ§≈Ζ‘Σ«χΗς÷÷Ψ≠ΦΟ ΐΨί“άΨ…ΤΘ»θΘ§Ψ≠ΦΟΩ…Ρή“―Ψ≠œί»κΝΥΦΦ θ–‘ΥΞΆΥΘ§‘Ύ“‘…œΈ Χβ¥φ‘ΎΒΡ«ψœρœ¬Θ§≈Ζ‘Σ«χΗ¥Υ’÷°¬Ζ≥δ¬ζΨΘΦ§ΓΘ

ΓΓΓΓ”»Τδ «ΈςΑύ―άΒΡ’°ΈώΈ ΧβΫΪ‘Ύ“ΜΕΈ ±ΦδΡΎ≥…ΈΣ≈Ζ÷όΒΡΫΙΒψΓΘΡΩ«Α“ά»ΜΫœΗΏΒΡ’°»· ’“φ¬ Ω…ΡήΜα»ΟΈςΑύ―ά…Ξ ßΫχ»κ –≥Γ»ΎΉ ΒΡ«ΰΒάΘ§ΆΕΉ ’ΏΫΪΜαΧ”άκ’°»· –≥ΓΓΘ≈Ζ÷ό―κ––ΒΡΉν–¬’°»·ΙΚ¬ρΦΤΜ°Ω…“‘ΜΚΫβ’β“Μ―ΙΝΠΘ§ΒΪ«ΑΧα «ΈςΑύ―ά’ΰΗ°±Ί–κΧα≥ω…ξ«κΘ§«“Ϋ” ή–¬“Μ¬÷≤Τ’ΰΫτΥθ’ΰ≤ΏΘ§ΫΒΒΆ’ΰΗ°≥ύΉ÷ΓΘΈςΑύ―ά2011ΡξΜυ±Ψ≥ύΉ÷’ΦGDPΒΡ±»άΐΈΣ6.1%Θ§≤Δ“ρ“χ––Ψ»÷ζΫΪ≥–ΒΘΗϋΕύ’°ΈώΘ§’β“βΈΕΉ≈ΗΟΙζΤ»«––η“ΣœςΦθ≥ύΉ÷“‘±ήΟβ’°ΈώΦΧ–χΗΏΥΌ‘ω≥ΛΓΘœϊΦθ≥ύΉ÷ΒΡΨΌ¥κ÷– ΉΒ±Τδ≥εΨΆ «œϊΦθ…γΜαΙΪΙ≤ΩΣ÷ßΘ§’β±Ί»ΜΜα’–÷¬ΙζΟώΒΡΖ¥Ε‘Θ§ΫϋΤΎΈςΑύ―άΤΒΖΔΒΡΑ’ΙΛ ¬ΦΰΨΆ «άΐ÷ΛΘΜΝμΆβΘ§’βΜαΕ‘Ψ≠ΦΟ‘ω≥ΛΙΙ≥…¥ρΜςΘ§ ΙΒΟΙζΡΎΨ≠ΦΟΒΡΗ¥Υ’Ϋχ≥Χ”ζΦ”¬ΰ≥ΛΓΘ

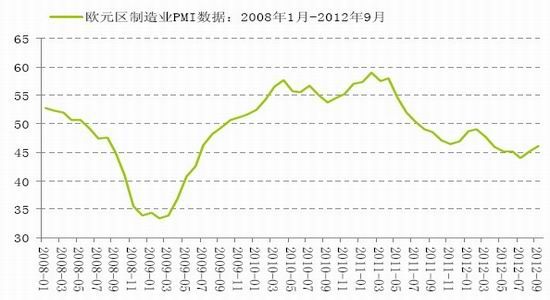

ΓΓΓΓΆΦ3 ≈Ζ‘Σ«χ÷Τ‘λ“ΒPMI ΐΨί ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ¥”ΆΦ3÷–Ω…“‘Ω¥≥ωΘ§≈Ζ‘Σ«χ÷Τ‘λ“ΒPMI÷Η ΐ»‘»ΜΈΜ”Ύ»ΌΩίœΏ“‘œ¬Θ§Ψ≠ΦΟ»‘¥ΠΥΞΆΥΙΐ≥Χ÷–Θ§ΫΪΜα“÷÷Τ…ΧΤΖ–η«σΘ§―Ι÷ΤΙΛ“ΒΤΖΦέΗώΘ§ΙζΦ ¥σΉΎ…ΧΤΖΦέΗώ»‘”–ΉΏ»θΒΡΖγœ’Θ§≤Μ≈≈≥ΐΚσΤΎ‘Ό¥Έ¥σΖυœ¬¥λΒΡΩ…ΡήΘ§ΫΪΕ‘ΙζΡΎ…ΧΤΖΤΎΜθΙΙ≥…―ΙΝΠΓΘ

ΓΓΓΓΙζΡΎ“±ΫπΫΙΦέΗώ”–ΥυΖ¥Β·Θ§÷ςΫΙΟΚΫχΩΎΦέΗώ»‘»ΜΒΆΟ‘

ΓΓΓΓ¥”ΆΦ4÷–Ω…“‘Ω¥≥ωΘ§Ή‘9‘¬ΤπΘ§ΙζΡΎ“±ΫπΫΙ≥ω≥ßΦέΗώ”–ΥυΖ¥Β·Θ§ΖυΕ»Ψυ‘Ύ20%Ήσ”“Θ§≈ΛΉΣΝΥ«ΑΤΎΒΞ±Ώœ¬ΒχΉΏ ΤΘ§ΫΙΧΩ…ζ≤ζΤσ“Βάϊ»σ”–ΥυΗΡ…ΤΓΘΒΪΈ“Ο«Ά§―υ”ΠΗΟΩ¥ΒΫΘ§Β±«ΑΝΕΫΙΟΚΦέΗώΘ§”κ2008ΡξΒΉΦΑ2009Ρξ≥θœύ±»Θ§ΜΙ”–500‘ΣΉσ”“ΒΡ≤νΕνΓΘ‘ΎΗ÷Χζ –≥Γ…–Έ¥Άξ»ΪΉΣΚΟΓΔΟΚΧΩΙ©«σΙΊœΒ…–Έ¥ΖΔ…ζ±Ψ÷ –‘±δΜ·ΒΡ«ιΩωœ¬Θ§ΟΚΧΩ –≥ΓΈ¥ά¥»‘¥φΫΒΦέΩ’ΦδΓΘ

ΓΓΓΓΆΦ4 ΙζΡΎΗςΒΊ“±ΫπΫΙ≥ω≥ßΦέΗώ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ¥”ΆΦ5÷–Ω…“‘Ω¥≥ωΘ§ΙζΡΎΗς÷ς“ΣΗέΩΎ≤ζΉ‘ΑΡ¥σάϊ―«ΒΡ÷ςΫΙΟΚΦέΗώ»‘»Μ¥Π”Ύœ¬––«ς Τ÷–Θ§Β±«ΑΦέΗώΈ¥ΦϊΖ¥Β·ΦΘœσΓΘ

ΓΓΓΓΆΦ5 ÷ςΫΙΟΚΫχΩΎΦέΗώ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓΥδ»ΜΙζΡΎΝΕΫΙΟΚΦέΗώΨ≠άζ«ΑΤΎ¥σΖυœ¬¥λΚσΘ§≤ΩΖ÷Ωσ«χΟΚΦέ“―Ϋ”Ϋϋ≥…±ΨΘ§ΒΪ»γΙϊ―«ΧΪ –≥ΓΫΙΟΚΦέΗώ≥ΛΤΎΒΆΟ‘Θ§ΫΪΗχΙζΡΎΫΙΟΚΦέΗώ¥χά¥―ΙΝΠΓΘΕχΫΙΟΚΦέΗώΒΡœ¬ΒςΘ§ΫΪ¥χΕ·ΫΙΧΩΦέΗώœ¬Μ§Θ§ΗχΤΎΦέ¥χά¥―ΙΝΠΓΘ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΑΉΫπΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®