жааХНЈЭЖ: НЙЬПЙЉашдйЦНКт ЪмГЩБОжЇГХЩЯеЧ

ЁЁЁЁвЛЁЂааЧщЛиЙЫ

ЁЁЁЁ10дТЃЌИжВФКЭНЙЬПЯШеЧКѓЕјЃЌдТФЉгжТдгаЛиЩ§ЃЌзмЬхБЃГжШѕЪЦе№ЕДЩЯеЧЕиИёОжЃЌЪЎвЛЛЦН№жмЙ§КѓЃЌИжВФКЭНЙЬПЪаГЁгЩгкЬњПѓЪЏМлИёЕФЩЯеЧЖјзпИпЃЌЕЋЬњПѓЪЏгЩгкеЧЗљЙ§ДѓЖјЩдКѓТдгаЛиЕїЃЌИжВФКЭНЙЬПвВЫцжЎЯТЕјЃЌЪЎдТжабЎЃЌгЩгкЗПЕиВњЪаГЁдкЪЎвЛЩЯбЎЧАЦкГЩНЛНЯКУЃЌCPIжИЪ§жиЛи2%вдЯТвдМАPMIЕШОМУЪ§ОнЯдЪООМУНјвЛВНЛиХЏЃЌДгЖјЪЙИжВФМАНЙЬПМЬајЗДЕЏЩЯеЧЃЌзпГіСЫвЛВЈНЯДѓЗљЖШЗДЕЏЕФааЧщЃЌRB1305ЗДЕЏжС3745ЃЌJ1305ЗДЕЏжС1684ЕФаТЕФИпЮЛЃЌЕЋЫцКѓгЩгкЙњЭСВПвЊЧѓбЯИёПижЦЗПЕиВњеўВпЕїПиЕФБфЛЏвдМАЙњМЪдгЭМлИёЕФБЉЕјЃЌДгЖјжежЙСЫИжВФКЭНЙЬПМлИёЗДЕЏЃЌзЊЮЊЯТЕјЃЌЫцзХЪЎАЫДѓМДааМДНќЃЌИжВФКЭНЙЬПдкЪЎдТФЉгжПЊЪМаТЕФвЛТжЩЯеЧЁЃ

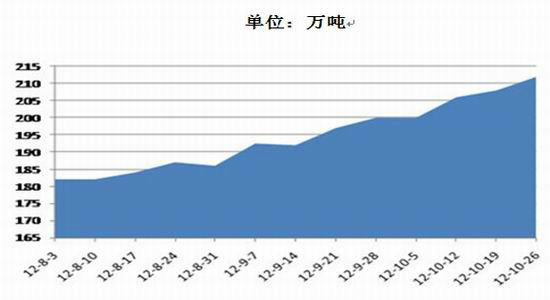

ЁЁЁЁЭМ1ЃКИжВФКЭНЙЬП1305КЯдМKЯпЭМ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЃЌжааХНЈЭЖЦкЛѕ

ЁЁЁЁЖўЁЂНЙЬПЙЉашдйЦНКт

ЁЁЁЁ1ЁЂНЙЬПашЧѓгаНЯДѓЗљЖШЩЯЩ§

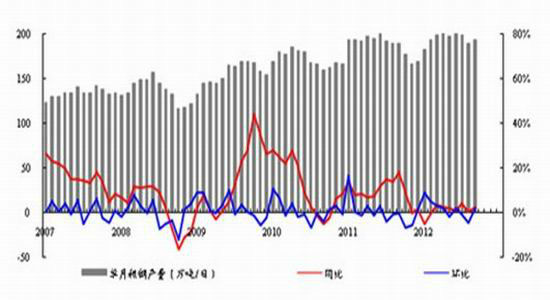

ЁЁЁЁ2012Фъ9дТжаЙњДжИжВњСПЮЊ5795ЭђЖжЃЌЭЌБШдіГЄСЫ2.2%ЃЌЛЗБШЯТНЕ1.29%ЃЌ1~9дТРлМЦВњСПЮЊ53554ЭђЖжЃЌЭЌБШдіГЄ1.9%ЁЃ9дТЗнвдРДЕФИжМлЗДЕЏе§дкДЬМЄИжГЇЛжИДЩњВњЁЃжаЙњИжЬњЙЄвЕаЛсзюаТбЎБЈЯдЪОЃЌ10дТЩЯбЎжаИжаЛсдБЦѓвЕДжИжШеОљВњСП158.4ЭђЖжЃЌбЎЛЗБШдіГЄ4.9%ЃЛШЋЙњдЄЙРШеВњСПЮЊ191.6ЭђЖжЃЌбЎЛЗБШдіГЄ4%ЁЃДжИжВњСПЕФдіМгЛсЪЙНЙЬПашЧѓЭЌБШР§діМгЁЃНЙЬПашЧѓгаНЯДѓЗљЖШЕФЩЯЩ§ЁЃ

ЁЁЁЁЭМ2ЃКжаЙњДжИжЕЅдТВњСПМАдіГЄТЪЁЁЁЁЕЅЮЛЃКЭђЖж

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

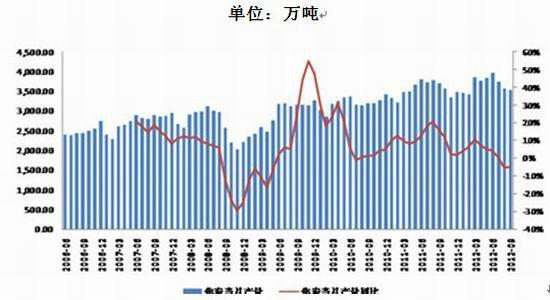

ЁЁЁЁ2ЁЂНЙЬПЙЉИјЪЎдТгаНЯДѓЗљЖШЛиЩ§

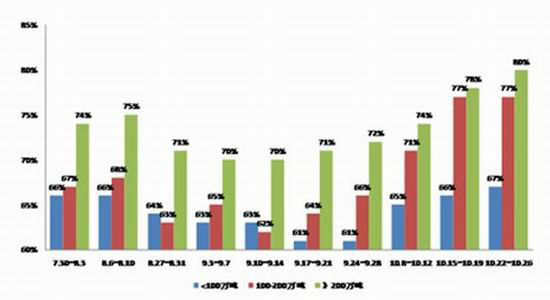

ЁЁЁЁ2012Фъ9дТЗнЮвЙњНЙЬПВњСПЮЊ3526.9ЭђЖжЃЌНЯЩЯФъЭЌЦкМѕЩй4.89%ЁЃНёФъ1дТ-9дТНЙЬПВњСПРлМЦ33242.5ЃЌРлМЦдіГЄ4.8%ЁЃНјШыЪЎдТЗнЃЌНЙЛЏГЇПЊЙЄТЪгаНЯДѓЕФЬсЩ§ЃЌЪЎдТаЁгк100ЭђЖжНЙЛЏГЇЦНОљВњФмРћгУТЪДяЕН66%ЃЌДѓгкОХдТЗнЕФ62%ЃЛ100-200ЭђЖжНЙЛЏГЇЦНОљВњФмРћгУТЪДяЕН75%ЃЌДѓгкОХдТЗнЕФ64%ЃЛДѓгк200ЭђЖжНЙЛЏГЇЦНОљВњФмРћгУТЪДяЕН77%ЃЌДѓгкОХдТЗнЕФ71%ЁЃдЄМЦЪЎдТЗнНЙЛЏГЇВњСПЛсгаНЯДѓЬсИпЁЃ

ЁЁЁЁЭМ3ЃКжаЙњНЙЬПВњСП

ЁЁЁЁзЪСЯРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕећРэ

ЁЁЁЁЭМ4ЃКжаЙњНЙЛЏГЇНќдТПЊЙЄТЪ

ЁЁЁЁзЪСЯРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕећРэ

ЁЁЁЁ3ЁЂНЙЬПЙЉашдйЦНКт

ЁЁЁЁДгЩЯУцЖдНЙЛЏГЇЕФЙЉашЗжЮіРДПДЃЌНЙЛЏГЇЪЎдТЗнЕФВњСПдіГЄдЄМЦЛсГЌЙ§ЪЕМЪашЧѓдіГЄЁЃНЙЛЏГЇЕФОКељНЋЛсБШНЯМЄСвЁЃ

ЁЁЁЁШ§ЁЂНЙЬПЩчЛсПтДцЯТНЕЃЌИлПкПтДцдіМг

ЁЁЁЁЬПЩчЛсПтДцдк9дТЗнЮЊ717.0ЃЌЛЗБШЯТНЕ0.3%ЃЌЭЌБШЯТНЕ31.8%ЃЌбгајЯТНЕЧїЪЦЁЃЖјИлПкПтДцдђГжајдіГЄЁЃ

ЁЁЁЁБэ1ЃКНЙЬПзмЙЉашЦНКтМАЩчЛсПтДцСП

| ЪБМф | НЙЬПВњСП | ЩњЬњ | НЙЬПГіПкСП | НЙЬПНјПкСП | НЙЬПБэЙлЯћЗбСП | ШЋЙњИпТЏНЙаТдіЩчЛсПтДцСП | ЛЗБШдіГЄЃЈ%ЃЉ | ЭЌБШдіГЄЃЈ%ЃЉ |

| 2012Фъ1дТ | 3462.8 | 5426.5 | 6.8 | 0.0 | 2163.8 | 606.4 | -40.8 | -25.4 |

| 2012Фъ2дТ | 3430.4 | 5341.6 | 7.8 | 0.0 | 2128.8 | 615.5 | 1.5 | 2.6 |

| 2012Фъ2дТ | 3430.4 | 5341.6 | 7.8 | 0.0 | 2128.8 | 615.5 | 1.5 | 2.6 |

| 2012Фъ3дТ | 3857.4 | 5751.1 | 10.2 | 0.0 | 2290.2 | 795.7 | 29.3 | -29.6 |

| 2012Фъ4дТ | 3763.3 | 5677.6 | 4.1 | 0.0 | 2266.9 | 743.7 | -6.5 | -8.9 |

| 2012Фъ5дТ | 3847.3 | 5734.1 | 14.1 | 0.0 | 2279.5 | 798.3 | 7.3 | -21.9 |

| 2012Фъ6дТ | 3968.2 | 5571.5 | 15.3 | 0 | 2213.3 | 961.3 | 20.4 | -7.4 |

| 2012Фъ7дТ | 3735.2 | 5632.1 | 11.0 | 0.0 | 2241.8 | 746.3 | -22.4 | -21.9 |

| 2012Фъ8дТ | 3579.4 | 5374.4 | 5.4 | 0.1 | 2144.4 | 719.1 | -3.6 | -31.8 |

| 2012Фъ9дТ | 3526.9 | 5289.6 | 11.3 | 0.0 | 2104.5 | 717.0 | -0.3 | -31.8 |

ЁЁЁЁЪ§ОнРДдДЃКMysteelЃЌжааХНЈЭЖЦкЛѕећРэ

ЁЁЁЁзЂЃКШЋЙњИпТЏНЙаТдіЩчЛсПтДцСПгЩШ§ВПЗжзщГЩЃКЖРСЂНЙЛЏГЇПтДцСПЁЂИлПкНЙЬППтДцСПЁЂИжГЇНЙЬППтДцСП

ЁЁЁЁЭМ5ЃКжаЙњЬьНђИлНЙЬППтДц

ЁЁЁЁзЪСЯРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕећРэ

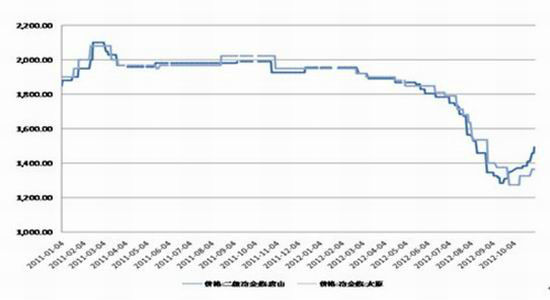

ЁЁЁЁЫФЁЂЙњМЪЁЂЙњФкФкНЙУКМлИёМАНЙЬПМлИёМлИёЦѓЮШВЂгаУїЯдЩЯеЧ

ЁЁЁЁЫцзХИжВФМлИёЕФЩЯеЧЃЌНЙЬПКЭНЙУКМлИёЦѓЮШВЂЧвгаЫљЩЯеЧЃЌЮДРДМлИёзпЪЦШЁОігкИжВФашЧѓЪЧЗёЛсМЬајКУзЊЃЌвдМАЖЌДЂаХаФЁЃ

ЁЁЁЁ1ЁЂЙњФкНЙЬПМлИё

ЁЁЁЁЭМ6ЃКжаЙњНЙЬПМлИёЁЁЁЁЕЅЮЛЃКдЊ/Жж

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕ

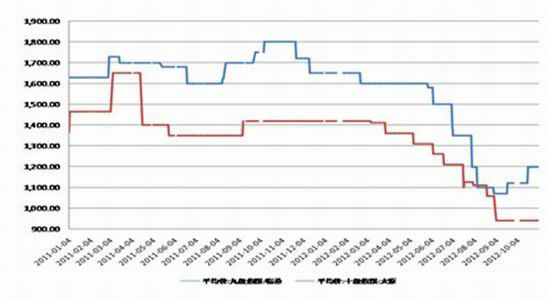

ЁЁЁЁ2ЁЂЙњФкНЙУКМлИё

ЁЁЁЁЭМ7ЃКжаЙњНЙУКУКжжМлИёзпЪЦЁЁЁЁЕЅЮЛЃКдЊ/Жж

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕећРэ

ЁЁЁЁ3ЁЂЙњМЪУКЬПМлИё

ЁЁЁЁЭМ8ЃКАФДѓРћбЧЖЏСІУКРыАИМлЁЁЁЁЕЅЮЛЃКУРдЊ/Жж

ЁЁЁЁЪ§ОнРДдДЃКWindЃЌжааХНЈЭЖЦкЛѕећРэ

ЁЁЁЁЫФЁЂНсТлгыНЈвщ

ЁЁЁЁАЫЁЂОХдТЗнНЙЬПВњСПЕФЯТНЕЪЙЕУНЙЬПЩчЛсПтДцгаЫљЯТНЕЃЌНЙЬППтДцЕФЯТНЕвдМАУКЬПМлИёЕФЦѓЮШВЂТдгаЩЯеЧЪЙЕУНЙЬПМлИёдкОХдТМАЪЎдТгаНЯДѓЗљЖШЩЯеЧЃЌЪЎдТЗнНЙЬПЙЉашОљГіЯжНЯДѓдіГЄЃЌЕЋНЙЬПВњСПЕФдіГЄГЌЙ§СЫЪЕМЪашЧѓЕФдіГЄЁЃШЋЧђПэЫЩЕФЛѕБвЛЗОГЯТЪЙЕУАќРЈУКЬПдкФкЕФДѓзкЩЬЦЗМЬајЩЯеЧЁЃЙњМЪМАЙњФкУКЬПМлИёЕФЩЯеЧПЩФмЪЧЮДРДНЙЬПМлИёГжајЗДЕЏЕФжївЊЖЏСІЁЃ

ЁЁЁЁжааХНЈЭЖЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗАзН№ЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ