信达期货:成本对抗需求 焦炭区间震荡

一、行情回顾

10月焦炭期货维持反弹的势头,J1301合约从10月8日的1481元/吨开盘,截止10月26日以1558点收盘,涨幅达到6.35%,最低价格1458元/吨,最高价格1589元/吨,成交量达到9905284手,持仓4352手,随着1月临近,持仓逐渐转移至5月合约。总体来看,焦炭期货仍处于反弹中,但上涨动能逐渐衰减。

图1:焦炭指数日K线

资料来源:博易大师

二、基本面分析

经济增速放缓,但9月数据环比有所回升,经济逐步企稳概率增大。2012年三季度,国内经济增速连续第10个季度放缓,当季GDP同比增长7.4%,创14个季度以来新低。内外需持续放缓是导致经济增速回落的主要原因。从月度数据来看,9月经济数据恢复超出预期,9月份社会消费品零售总额同比增长14.2%,较8月回升1个百分点;固定资产投资和出口增速较8月份分别加快了3.72和7.2个百分点。后市在国家稳增长政策的引导下,投资增速有望继续回升。

整个外围环境或将有所好转。外需方面,鉴于近期美国就业、房地产等多项数据好于预期;QE3的推出也利多大宗商品;欧洲永久救助机制生效后债务危机暂时得到缓解。

图2:GDP同比增速回落

资料来源:WIND

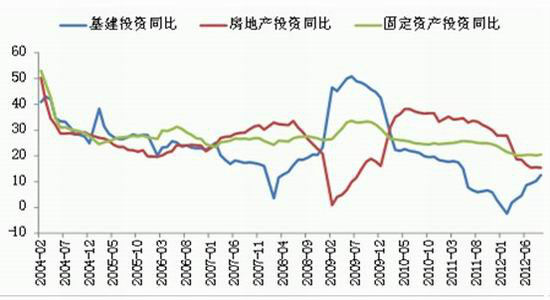

房地产投资持续回落,但基建投资的快速增长基本抵消了房地产投资下滑带来的不利影响。1-9月国内固定资产投资同比增长20.5%,较1-8月回升0.3个百分点;其中基建投资同比增长12.5%,较1-8月回升2.3个百分点,9月当月基建投资增长25.8%,环比8月回升10.7个百分点。前三季度,国内房地产开发投资同比增长15.4%,增速较1-8月回落0.2个百分点。新开工、施工和竣工面积增速再次出现回落。

近期部分城市房价又出现上涨势头,国家继续坚持房地产调控政策不动摇,国内钢材的需求恢复还将依靠基建投资的回升,但四季度属于传统的建筑淡季,因此后期即便钢市出现上涨,力度也将有限。

图3:基建投资增速增长

资料来源:WIND

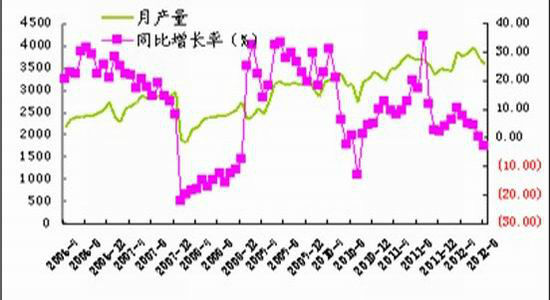

焦炭产量同比下降,缓解供应矛盾。2012年8月份国内焦炭产量为3579.7万吨,环比降4.2%,同比减5.4%。2012年1-8月国内焦炭产量累计为29644.3万吨,同比减4%;分省市看,产焦大省山西8月份焦炭产量为665.1万吨,环比降5.9%,较去年同期降18%,刷新了2010年8月以来的最低生产水平;河北为553.5万吨,环比降2.5%,较去年同期减0.9%;山东为316.6万吨,环比降5.4%,较去年同期减13.7%;河南为182.8万吨,环比降14.4%,较去年同期降24.1%;内蒙为199.5万吨,环比降9.2%,较去年同期增2.6%。

从数据上看出,国内焦炭主要生产地区的焦炭产量无一例外地呈现出下降态势,这反映出现阶段焦化企业在供求矛盾加剧的市场环境下已别无他法,而销售不利带来的资金和库存压力迫使独立焦化企业只能通过压缩产量来缓解困局。但近期随着价格上调,焦化企业开工率有所增加,从6-7成提高到7-8成,供应量的增加对后市不利。

图4:分月焦炭产量 单位:万吨

资料来源:WIND

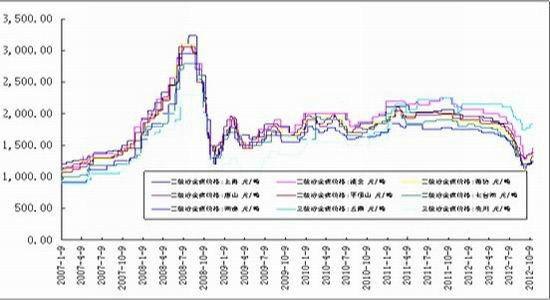

国内焦炭市场继续上扬,市场整体成交良好。10月份以来,山西地区焦炭价格绝大多数上涨幅度超过100元/吨,个别上涨幅度甚至超过200元/吨。据从焦企方面了解到,下游钢厂对焦炭的总体需求仍较为旺盛,多数焦企焦炭库存为零,部分焦企焦炭销售计划已排至11月份,个别甚至出现收到预付款但焦炭产量跟不上需求的步伐,给现如今的山西焦炭市场稳中趋涨提供利好因素。此外,随着焦炭价格持续飙涨,炼焦煤价格上涨幅度逐步扩大,据悉,本轮炼焦煤价格上涨至今,山西地区焦化企业平均入炉煤成本增加100元左右,部分焦企表示,焦炭价格仍有上涨空间。现山西地区主流二级冶金焦出厂含税价1230-1280元/吨,准一级车板含税价1300-1380元/吨,一级车板含税价1300-1400元/吨,市场成交良好。

河北唐山地区冶金焦价格再次上调。神华焦炭价格24日上调50元/吨,执行到唐山到站价1360元/吨,返空40元/吨。河北地区大型钢厂暂无调价消息,预计十月价格维稳。目前唐山地区冶金焦主流价格区间为:二级焦1390-1430元/吨,准一级1480-1550元/吨,均为到厂含税价。

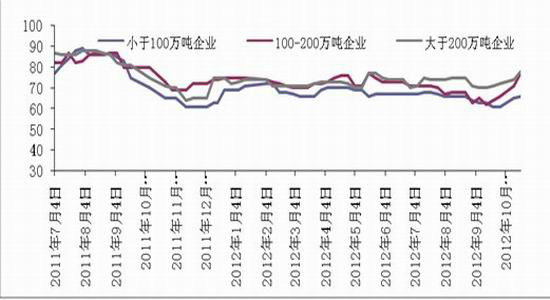

图5:各地冶金焦价格 单位:元/吨

资料来源:WIND

图6:焦化企业产能利用率

资料来源:我的钢铁网

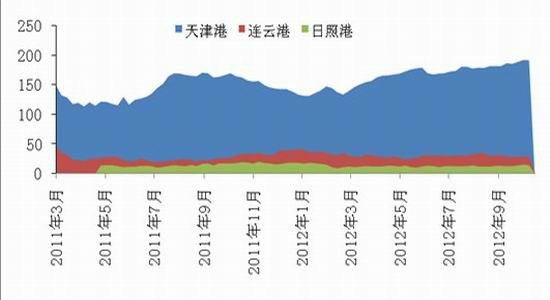

从港口的焦炭库存看,还在不断的增加中,我的钢铁网港口焦炭同口径库存统计:天津港208万吨,较9月初增加8万吨;连云港20减少3万吨;日照港11万吨增加0.2万吨。焦炭港口库存量仍处于高位,关注后期能否去库存。

图7:港口焦炭库存 单位:万吨

资料来源:我的钢铁网,信达期货研发中心

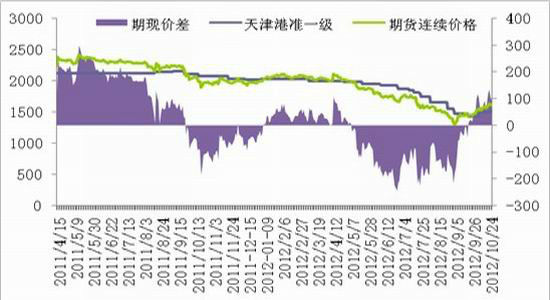

从期现价差的角度看,天津港的准一级冶金焦炭报价小幅上涨,港口平仓价在1500-1530元/吨,我们取中位数1515元/吨,随着期货的迅速反弹,期货5月升水在100元/吨左右。上市以来焦炭期现价差范围为(-246,299)。

图8:焦炭期现价差 单位:元/吨

资料来源:我的钢铁网,信达期货研发中心

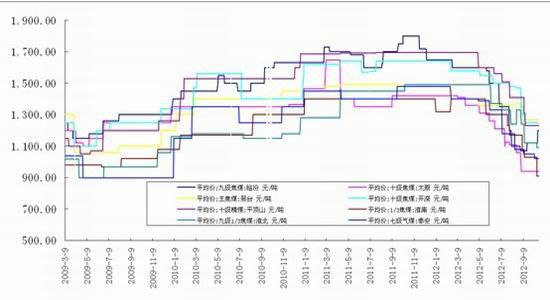

国内炼焦煤市场整体持稳,成交良好。龙煤上调10月份炼焦煤出厂价格普涨30-50元/吨,现主焦煤出厂含税报1290元/吨,互保价1240元/吨,肥煤报1410元/吨,互保价1360元/吨,1/3焦煤报1220元/吨,互保价1170元/吨。山西焦煤集团上调11月份炼焦煤价格,主焦煤、肥煤、1/3焦煤及瘦煤普遍上调30-70元/吨,市场方面山西吕梁炼焦煤市场整体拉涨40-50元/吨,山东地区经历大矿价格上调后,小矿继续补涨焦煤出厂价格,成交活跃,其它地区价格暂稳。

整体来说,焦煤价格也出现了同比例的上涨,对焦炭价格形成一定支撑,后市关注这种相互拉涨良性循环能否持续。由于冬季是传统的煤炭旺季,焦炭在成本支撑方面可能要比前期有所增强。

图9:国内焦煤价格走势 单位:元/吨

资料来源:WIND,信达期货研发中心

三、行情展望

总体来看,焦炭的基本面多空交织。焦炭现货价格有所反弹,市场呈现一定的乐观态度;上游焦煤价格由于供应紧张出现上涨,对焦炭形成成本支撑;钢材价格一轮上涨后,近期涨幅受到限制,由于四季度是传统淡季,后市不被看好,但这已经在贴水的期货市场有所体现。四季度随着天气转冷,建筑开工率将下降,钢材的采购量减少,焦炭的需求料进一步萎靡,近期增加的开工率反而对市场不利。

焦炭后期走势预计区间震荡为主,区间预计在1500元/吨-1700元/吨。5月合约价位在1700元/吨附近,尤其是出现现货滞涨,期货上涨,期现价差拉到150附近的情况,是比较好的放空机会。在成本支撑下,如果焦煤维持坚挺,也可尝试在1500-1550一线尝试多单。

信达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。