东海期货:基本面偏空棕榈油有下跌空间

一、植物油供应持平,价格走势相对较弱

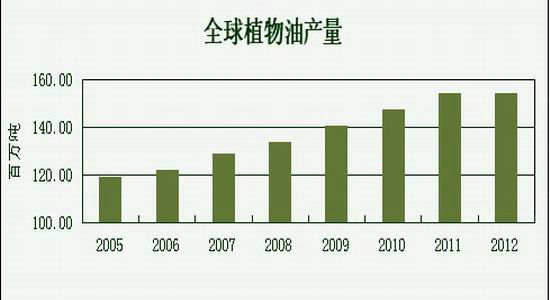

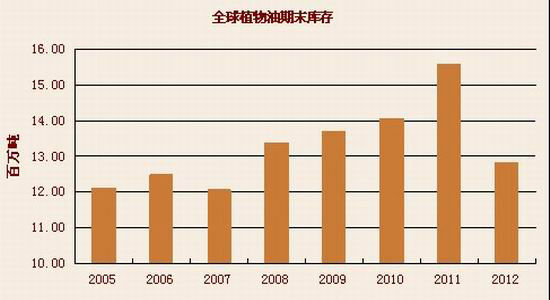

今年以来,大豆、豆粕价格在南美以及美国大豆减产的影响下相继创出历史新高,而油脂价格走势相对较弱,并未超过2008年的历史高点,反而从9月份开始,随着美豆的回落而出现大幅下跌,我们认为这与全球植物油供应并未因大豆减产而出现大幅下滑有关,据USDA数据显示,2012年全球油籽产量1.54亿吨,与去年持平,总供应量2.32亿吨,较上年增长320万吨,消费量增长约600万吨,全球植物油期末库存为1283万吨,虽然较去年下降17%,但并未到很糟糕的程度,从图1可以看出,2012年全球植物油库存仍高于2008年以前。

全球植物油供求平衡表

来源:USDA 单位:百万吨

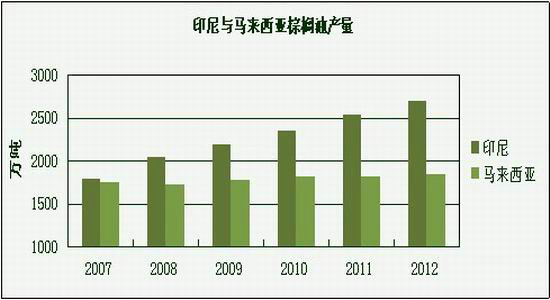

二、印尼和马来棕榈油库存大幅增加

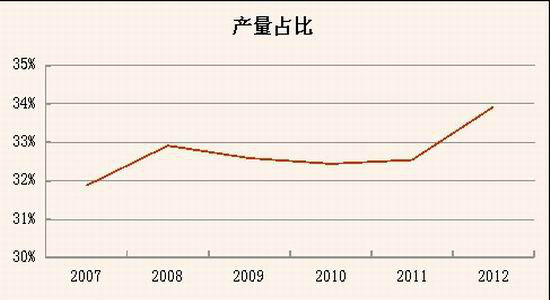

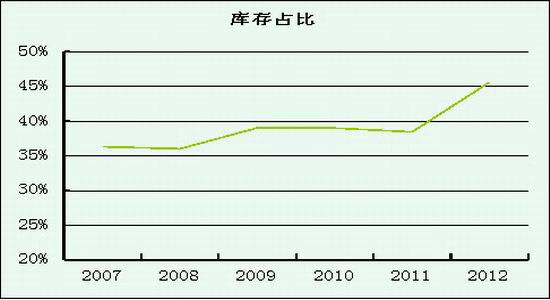

棕榈油产量的增长在填补豆油产量下降后产生的缺口、在维持植物油供应方面做出了主要贡献。预计2012年全球棕榈油产量5200万吨,2011年为5000万吨。棕榈油产量占植物油总体的比例由去年的32.5%上升到34%。棕榈油库存占植物油的比例由去年的38.5%上升到45%。棕榈油在全球植物油供应中地位提升。

第一大生产国印尼2012年棕榈油产量预计为2700万吨,较去年增长160万吨,第二大生产国马来西亚产量1850万吨,较去年增长30万吨。近几年来,印尼和马来西亚棕榈油产量维持较快增长,原因是二国之间为了争夺棕榈油贸易话语权展开了全方位的竞争,相继出台政策鼓励投资种植园,扩大种植园面积,降低关税鼓励出口;此外生产技术进步以及气候因素也促进棕榈油产量的增长。未来棕榈油产量仍有增长空间,主要是在单产方面:一方面前几年新载的棕榈树逐渐进入高产期,另一方面生产效率比较低的印尼,增产潜力巨大,目前印尼棕榈油单产只有马来西亚的四分之三。

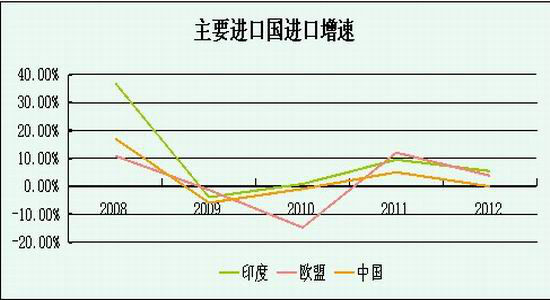

产量激增的同时,需求却未出现同步增长,2012年主要消费国中国、印度、欧盟进口增速均放缓,其中欧盟进口增速从12%下滑至3.9%,印度从9.6%下滑至5.5%,中国从5%下降至0,也就是说中国今年消费量与去年持平。进口国进口放缓的根源在于全球经济放缓,影响到了棕榈油的食用和工业用量,另外原油价格下滑也使得生物柴油的用量减少。

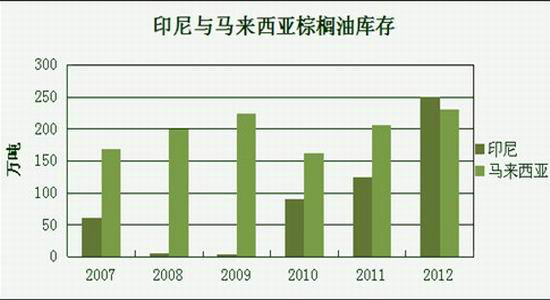

主要进口国进口放缓势必影响到印尼和马来西亚的出口,预计2012年印尼出口量为1800万吨,马来西亚出口量1680万吨,较去年的增长均十分有限,从而导致两国棕榈油库存增加,预计到2012年底,印尼库存从去年的125万吨增至250万吨,马来西亚从去年的200万吨增至230万吨,主产国库存的增加给棕榈油价格带来了沉重的压力。

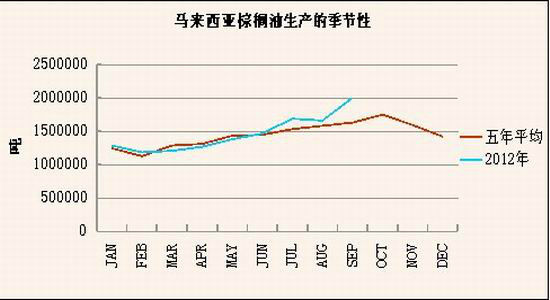

棕榈油库存的增长还具备季节性,一般9月和10月是一年中产量、库存最高的时期,例如今年9月马来西亚棕榈油的产量为200万吨,库存248万吨,均远高于五年均值,给市场带来了沉重的压力,马来西亚棕榈油期货价格从9月初的3100令吉跌至2600令吉。这也是国内棕榈油这波下跌的主要诱因,从目前的产量和出口情况来看,马来西亚10月末的库存可能达到年内新高,11月或将出现下降,但仍将维持在高位。高库存将令棕榈油价格承压,而印尼和马来西亚为了加快去库存化,相继下调了各自的棕榈油出口关税,进一步打压了价格,另外还使此前市场对于两国联手托市的预期减弱。

三、国内棕榈油消费量与去年持平

中国1至9月进口棕榈油410万吨,按照正常的进口速度,预计全年进口590万吨,与去年持平。进口增速放缓主要原因有:

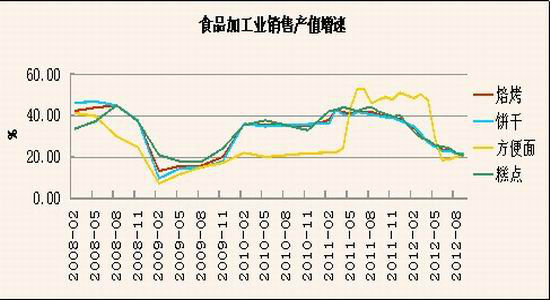

1、食品加工业受到经济放缓的波及。包括方便面、焙烤、饼干和糕点产业在内的规模以上企业工业销售产值增速均大幅放缓,部分产业工业销售产值增速同比下滑超过一半,甚至不及08-09年经济危机时期。笔者接触的一些企业今年以来不断下调2012年的增长预期,对明年的预期也比较悲观。

2、受地沟油等事件影响,我国政府继续加大对于食品安全的监督检查力度,新的食用油国家标准势必加速出台。前期有媒体报道作为国内食用调和油中使用数量最多的基础油品,棕榈油将被禁止添加入食用调和油,令本已疲弱不堪的棕榈油市场前景,再蒙阴影。虽然该消息最终被证实是误传,但棕榈油的掺兑数量减少的情况确实存在,主要是因为棕榈油在低温下易凝固,价格便宜,人们有“以次充好”的误解,另外凝固也不利于检测,因此企业为避免不必要的麻烦而减少掺兑数量。预计在新的食用调和油国家标准出台之前,棕榈油消费量难以恢复到以前的水平。

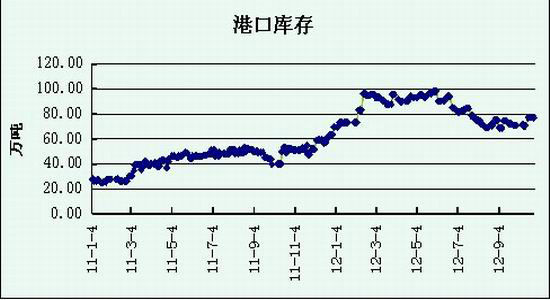

2012年中国棕榈油消费量与去年持平,为600万吨。港口库存较去年呈增加趋势,今年以来港口库存一直处于70万吨以上,甚至在年初一度逼近100万吨,通常港口70万吨库存被认为是较高的水平,在这之上企业拿货意愿下降。进入夏季棕榈油消费旺季,港口库存有所回落,但进入10月,港口库存呈现回升的趋势,目前在80万吨左右。

分地区来看,广东地区、连云港和天津港棕榈油库存分别占全国港口库存的前三位,其中广东港口库存回升趋势最明显。进入冬季,随着气温的下降,棕榈油进入传统消费淡季,另外由于印尼降低出口关税、人民币汇率有利于进口,后期国内棕榈油进口量可能会增加,因此港口库存将仍然维持在较高水平。

四、结论及后市展望

展望后市,南美大豆进入播种期,播种面积增加,天气正常的情况下,南美大豆产量有望出现恢复性增长,预计巴西产量将从6500万吨增长至8100万吨,阿根廷产量从4100万吨增至5500万吨,由此豆油供应紧张的情况将得到缓解,全球植物油供应将得到改善,油脂价格大幅上涨的动力不足。

全球棕榈油仍具增产潜力,供应压力长期存在,全球经济放缓拖累棕榈油消费,中短期,马来西亚、印尼库存仍将维持高位,打压棕榈油价格;国内经济无明显恢复迹象,食品加工企业增速放缓,棕榈油掺兑量减少。短期来看,国内港口库存高企且随着到港量的增加以及消费淡季来临,后期港口库存有回升的趋势。

综上所述,棕榈油基本面偏空,仍有下跌空间。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。