КЃКНЖЋвјЃКНЙЬПНїЩїРжЙл жаГЄЦкгаЛиЕїЗчЯе(2)

ЁЁ5ЁЂЩЯгЮСЖНЙУКЬЇЩ§НЙЬПГЩБОЖЬЦкГжај

ЁЁЁЁЮвЙњЕФУКЬПАДеегУЭОРДЛЎЗжЃЌПЩвдЗжЮЊЖЏСІУККЭСЖНЙУКЃЌЖўепЗжБ№еМЮвЙњУКЬПзЪдДЕФ72%КЭ26%ЁЃСЖНЙУКЪЧНЙЬПаавЕЕФжївЊдВФСЯЃЌвђДЫУКЬПМлИёБфЛЏЖдНЙЬПМлИёзпЪЦгАЯьНЯДѓЁЃвЛАуРДЫЕЃЌ1ЖжНЙУКДѓИХФмСЗГі0.7ЖжНЙЬПЁЃШЋЙњСЖНЙУКВњСПдіГЄзмЬхПДБШЖЏСІУКдіЗљаЁЁЃ2001ФъЮвЙњдУКВњСПЮЊ14.7вкЖжЃЌ2010ФъдУКВњСПдЄМЦДяЕН32вкЖжЃЌдіЗљЮЊ117.7%ЃЌЦфжаСЖНЙУКВњСПДг2001ФъЕФ5.5вкЖждіМгЕН2010ФъЕФ10вкЖжЃЌдіЗљ81.8%ЃЌдУКзмВњСПдіЗљИпгкСЖНЙУКВњСПдіЗљЁЃ2006ФъвдРДЃЌЮвЙњСЖНЙУКВњСПЛљБОЮШЖЈдк10вкЖж/ФъзѓгвЁЃжЕЕУЙизЂЕФЪЧЃЌЫцзХЮвЙњИпТЏЕФДѓаЭЛЏЃЌМгЩЯСЖНЙММЪѕНјВНЃЌИжЬњЦѓвЕШыТЏНЙБШВЛЖЯЯТНЕЃЌХчДЕУКЗлБШжидіМгЃЌЖжИжНЙЬПгУСПМѕЩйЃЌЖМНЋжБНгНЕЕЭЖдСЖНЙУКЕФашЧѓЁЃ

ЁЁЁЁФПЧАСЖНЙУКЪаГЁж№НЅЧїЮШЃЌгУЛЇВЙПтвтдИЧПЃЌИїДѓНЙУКЩњВњМЏЭХТНајЩЯЕїСЖНЙУКМлИёЃЌЦфжаЩТЮїНЙУКМЏЭХЦфжаЩНЮїНЙУКМЏЭХгХЛнеўВпШЁЯћЃЌВЂЖдЯТгЮвЛЛЇвЛвщЦѓвЕаЁЗљеЧМлЃЌПЊТаМЏЭХЁЂСњУКМЏЭХЁЂМНжаФмдДЕШЕФСЖНЙУКМлИёОљгаВЛЭЌГЬЖШЩЯЕїЁЃАВЛеЛДББ1/3НЙОЋУКЩЯеЧ20дЊ/ЖжГЕАхКЌЫА1020дЊ/ЖжЃЌСњУКЕїМлеўВпШчЯТЃКБОдТСЖНЙУКГіГЇМлИёЦееЧ30-50дЊ/ЖжЃЌЯжжїНЙУКГіГЇКЌЫА1290дЊ/ЖжЃЌНјПкСЖНЙУКЪаГЁЯжЛѕЙЉгІНєеХЃЌВПЗжЦЗжжМлИёаЁЗљЩЯеЧЁЃ

ЁЁЁЁ2012Фъ9дТЗнжаЙњдУКВњСПДя3.19вкЖжЃЌЭЌБШЯТНЕ3.5%ЃЌЛЗБШЯТНЕ0.93%ЁЃвбОСЌајЯТНЕСНИідТЁЃ1-9дТЗндУКВњСПЮЊ28.4вкЖжЃЌШЋЙњдУКВњСПЭЌБШдіЫйвбОгЩ1-6дТЗнЕФ7.1%ЃЌНЕжС1-7дТЗнЕФ6.2%ЃЌ1-8дТЗнНјвЛВННЕжС4.9%ЁЃ

ЁЁЁЁОнЗжЮіЃЌУКЬПВњСПЯТНЕжївЊга2ИідвђЃЌвЛЗНУцЪЧгЩгкЧАЦкАДМлИёДѓЗљЖШЯТДьЃЌУКПѓЯоВњБЃМлЁЃСэвЛЗНУцЃЌЪЎАЫДѓейПЊЪЙЕУУКПѓАВШЋЮЪЬтГЩЮЊНЙЕуЃЌИїЕиаЁУКПѓВЛЕУВЛЭЃВњЁЃвђДЫдЄМЦЪЎАЫДѓейПЊвдКѓЃЌИДВњЕФЫйЖШЛсМгПьЃЌУКЬПЕФЙЉИјбЙСІЛсгаЫљдіДѓЁЃ

ЁЁЁЁУКЬППтДцвВДг6дТЗнЕФ900ЭђЖжИпЮЛГжајЛиТфжС10дТЗн600ЭђЖжвдЯТЁЃЫФМОЖШЖдгкУКЬПРДЫЕЃЌЪЧМОНкадЭњМОЃЌЖЌМОЪЧгУЕчгУУКЕФИпЗхЦкЃЌвђДЫУКЬПашЧѓгаЭћдіГЄЃЌНЙЬПГЩБОжЇГХСІЖШНќЦкЧїЧПЁЃ

ЁЁЁЁЭМ5ЃКдУККЭВњСП

ЁЁЁЁЪ§ОнРДдДЃКИжжЎМв КЃКНЖЋвјЦкЛѕбаОПЫљ

ЁЁЁЁСэЭтЃЌЙњМЪБГОАЯТЃЌвђЮЊашЧѓЯТНЕЙЉИјЩЯЩ§ЃЌЙњМЪИїДѓЭЖаавЕЗзЗзЕїЕЭШЋФъЙњМЪНЙУКЕФОљМлЁЃЙњМЪЫФМОЖШНЙУККЯЭЌМлвВЪЧГіЯжСЫвЛТжБЉЕјЁЃШеБОаТШеЬњЙЋЫОгыАФДѓРћбЧНЙУКЙЉгІЩЬБиКЭБиЭиШ§СтСЊУЫДяГЩавщЃЌНёФъЫФМОЖШНЙУККЯЭЌМлЯТЕї25%ЃЌМДДгШ§МОЖШЕФ225УРдЊ/ЖжНЕжС170УРдЊ/ЖжЃЌЮЊ2009ФъвдРДзюЕЭЫЎЦНЃЌДЫНЙУККЯЭЌзїЮЊНёФъЕкЫФМОЕФАФжоНЙУКГіПкЛљзММлИёЁЃ

ЁЁЁЁЭЌЪБЃЌШеБОЬсИпФмдДЩЬЦЗНјГіПкЙиЫАЃЌЪЙЕУбЧЬЋУКЬПЪаГЁЪмЕНДђбЙЁЃНижС10дТ10ШеЃЌАФДѓРћбЧ6000ДѓПЈ(NAR)гХжЪЖЏСІУКМлИёвЛЖШЕјЦЦ80УРдЊ/ЖжећЪ§ЙиПкЃЌжС79.00УРдЊ/ЖжЃЌВЂДДНќШ§ФъвдРДаТЕЭЃЌАФДѓРћбЧХІПЈЫЙЖћЖЏСІУКЯжЛѕНќ2ИідТвдРДРлМЦЯТЕј11%ЁЃЙњМЪУКМлЯТааЖдЙњФкУКМлЩЯЩ§ВњЩњвЛЖЈбЙСІЁЃ

ЁЁЁЁзмЬхЖјбдЃЌУКЬПЖдНЙЬПЕФГЩБОжЇГХЛЙПЩГжајвЛЖЮЪБМфЃЌИДВњКѓдЄМЦЛсЧїШѕЁЃ

ЁЁЁЁ6ЁЂЯТгЮИжЬњЗДЕЏЃЌИжГЇЩњВњШШЧщИпеЧЃЌЖЬЦкРЖЏЖдНЙЬПашЧѓ

ЁЁЁЁЯТгЮИжЬњдк9дТЗЂИФЮЏДѓСПХњИДЛљНЈЯюФПКЭУРЙњQE3ЭЦГівдКѓЃЌвЛТЗЩЯааЁЃГ§ШЅеўВпЗНУцЪаГЁдЄЦкРжЙлЕФвђЫивдЭтЃЌЪЕжЪашЧѓгЩгкЬьЦјзЊКУИжВФе§ДІгкН№ОХвјЪЎЭњМОЃЌПЊЙЄТЪгаЫљдіМгЃЌЬњТЗЛљНЈдкЫФМОЖШМгПьВНЗЅКЭЩЬМвТђеЧВЛТђЕјЕФаФЬЌЃЌТнЮЦИжЕФПтДцбИЫйЯТЛЌЃЌНижЙЕН10дТ19ШеЃЌШЋЙњжївЊГЧЪаТнЮЦИжПтДцЮЊ505.32ЭђЖжЃЌгыШЅФъЭЌЦкЯрБШЃЌЭЌБШМѕЩй10.49%ЁЃИжГЇЧАЦкЕФМьаоКЭЯЇЪлаФЬЌЃЌЭЦЖЏСЫДЫВЈИжВФМлИёЗДЕЏЁЃЫцзХМлИёЕФж№ВНЛиЩ§ЃЌИжГЇГУШШДђЬњЃЌЛжИДСЫМьаоЕФЯпТЗЃЌРЉДѓЩњВњЃЌдВФСЯНЙЬПЕФашЧѓЫцжЎдіМгЁЃЖЬЦкФкИжГЇЩњВњШШЧщИпЃЌНЙЬПЕФашЧѓвВЛсДІгкИпЮЛЁЃ

ЁЁЁЁЭМ6ЃКТнЮЦИжЩчЛсПтДц

ЁЁЁЁЪ§ОнРДдДЃКWind КЃКНЖЋвјЦкЛѕбаОПЫљ

ЁЁЁЁЫцзХЖЌМОЕФРДСйЃЌЙЄГЇЕФПЊЙЄТЪЫцжЎЯТНЕЃЌИжГЇЛжИДЕФВњФмНјвЛВНдіМгЙЉгІбЙСІЁЃИжВФМлИёЕФЗДЕЏв§ЗЂИжГЇдйЖШдіВњЃЌ10дТЩЯбЎДжИжВњСПЛЗБШГіЯжНЯДѓЗљЖШЗДЕЏЁЃИљОнжаИжаЭГМЦЃЌ10дТЩЯбЎШЋЙњДжИжШеОљВњСП191.62ЭђЖжЃЌЛЗБШ9дТЯТбЎ184.28ЭђЖжЩЯЩ§7.34ЭђЖжЛђ3.98%ЁЃЭЌЦкжиЕуИжЦѓДжИжШеВњСПвВДяЕНСЫ158.36ЭђЖжЃЌЛЗБШ9дТЯТбЎЕФ150.90ЭђЖждіМгСЫ7.46ЭђЖжЛђ4.94%ЁЃДгЭМжавВПЩвдПДГіЃЌЭљФъТнЮЦИжЕФПтДцдк12дТзѓгвЛсДЅЕзШЛКѓж№НЅдіМгЁЃ

ЁЁЁЁДгИжВФЕФжеЖЫашЧѓРДПДЃЌЫфШЛЙњМвМгДѓЛљДЁНЈЩшСІЖШЃЌ9дТЙЬЖЈЭЖзЪзЪВњдіЫйгаЫљКУзЊЃЌЕЋЪЧЗљЖШВЛДѓЁЃВЂЧвзюДѓЕФашЧѓЗПЕиВњВПЗжЕФЪ§ОнВЂЮДЯдЪОШЋУцЛиХЏЃЌ9дТЮвЙњЗПЕиВњЯњЪлУцЛ§НіЮЊ1.1вкЦНЗНУзЃЌЭЌБШЯТЛЌ3.6%ЃЌЖјаТПЊЙЄУцЛ§НіЮЊ1.21вкЦНЗНУзЃЌЭЌБШДѓЗљЯТНЕ24%ЃЌДгЖЬЦкРДПДЃЌИжГЇвђЮЊМлИёЗДЕЏЩњВњШШЧщИпеЧдіМгСЫЖдНЙЬПЕФашЧѓЃЌЕЋЪЧжаГЄЦкДжИжЕФВњСПбЙжЦСЫМлИёЕФЩЯеЧЃЌвжжЦСЫЖдНЙЬПЕФашЧѓЁЃ

ЁЁЁЁЭМ7ЃКЗПЕиВњаТПЊЙЄЧщПівдМАЯњЪлЧщПі

ЁЁЁЁЪ§ОнРДдДЃКИжжЎМв КЃКНЖЋвјЦкЛѕбаОПЫљ

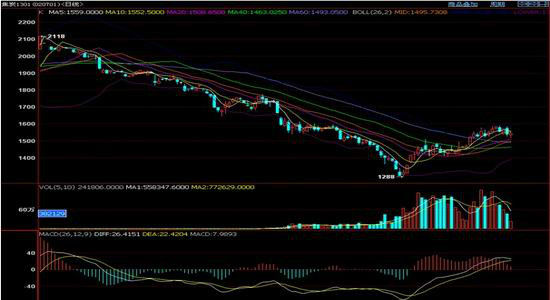

ЁЁЁЁ7ММЪѕЗжЮі

ЁЁЁЁДгММЪѕЩЯРДПДЃЌНЙЬПжїСІ1301дБОЫцВМСжЭЈЕРЯТааЕФзпЪЦдкКъЙлРћКУЯћЯЂДЬМЄЯТГжајЗДЕЏДјРыЯТЙьЃЌВЂгаЯђЩЯЭЛЦЦжаЯпЃЌФПЧАгаВМСжЭЈЕРжаЯпКЭ60ШеОљЯп1490ЮЊжЇГХЃЌMACDКьжљБфЖЬЃЌМЬајЩЯГхЖЏФмВЛзуЁЃЩЯЗН1560гаКмДѓбЙСІЁЃ

ЁЁЁЁЭМ8ЃКНЙЬП1301

ЁЁЁЁЪ§ОнРДдДЃКВЉоФДѓЪІ КЃКНЖЋвјЦкЛѕбаОПЫљ

ЁЁЁЁ6КѓЦкзпЪЦ

ЁЁЁЁзлЩЯЫљЪіЃЌНЙЬПЦкЛѕЪаГЁгЩгкЧАЦкГЌЕјКЭЯжЛѕМлИёЗДЕЏЃЌМлИёДг1200ЕузѓгввЛТЗЗДЕЏжС1600ЖжзѓгвЃЌЩЯеЧЗљЖШИпДя23%ЃЌДЫЗЌЩЯеЧЕФдвђжївЊЪЧвђЮЊДѓЧиЯпМьаоКЭУКПѓЯоВњЛККЭЙЉгІбЙСІЃЌИжЬњЪаГЁМлИёЗДЕЏКЭШыЖЌЩЬМвГЕзБИЛѕЕФвтдИРЖЏашЧѓЁЃЮДРДНЙЬПзпЪЦжївЊЛЙЪЧвЊЙлЭћОМУЪЕЬхЪЧЗёЪЕжЪадзЊКУвдМАЛљБОУцЕФЧщПіЁЃ

ЁЁЁЁЖЬЦкЛљБОУцзпЧПЃЌЩЯгЮдкЪЎАЫДѓЕФгАЯьЯТЃЌУКПѓЩаВЛЛсДѓУцЛ§ИДВњЃЌУКМлПЙЕјадНЯЧПЁЃЯТгЮИжГЇе§дкШчЛ№ШчнБЕФЩњВњЃЌРћЖрНЙЬПЕФашЧѓЃЌвђДЫНЙЬПКЯдМЖЬЦкЛЙгаЩЯЩ§ЕФПеМфЁЃДгжаГЄЦкРДПДЃЌвЛЕЉУКПѓЛжИДЩњВњЃЌГЩБОжЇГХСІЖШЧїШѕЃЌЯТгЮжївЊашЧѓИжВФзпШыМОНкадЕМОЃЌашЧѓНьЪБЩаЮДЪЕжЪадзЊКУЃЌНЙЬПМлИёПжзЊШѕЁЃ

ЁЁЁЁКЃКНЖЋвјЦкЛѕбаОПЫљ ИжВФбаОПдБЮтСеДя

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗАзН№ЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ