������������̿�����ֹ� �г����лص�����

���� ú̿�������������ɱ�֧������ǿ

���� �ֲķ���������̿����

���� ��̿ѹ�ۣ��ۿڿ�洴��ʷ�¸�

���� ��������ú�۸�

������̿�ڻ��г�����ǰ�ڳ������ֻ��۸����۸��1200������һ·������1600�����ң����Ƿ��ȸߴ�23%���˷����ǵ�ԭ����Ҫ����Ϊ��������ú��������Ӧѹ���������г��۸����붬�̼ҳ��ױ�������Ը��������δ����̿������Ҫ����Ҫ��������ʵ���Ƿ�ʵ����ת���Լ�������������

�������ڻ�������ǿ��������ʮ�˴��Ӱ���£�ú���в�������������ú�ۿ����Խ�ǿ�����θֳ����������ݱ�����������ཹ̿��������˽�̿��Լ���ڻ��������Ŀռ䡣���г���������һ��ú��ָ��������ɱ�֧������������������Ҫ����ֲ����뼾���Ե����������ʱ��δʵ����ת�ã���̿�۸��ת����

����1�ֻ��г�

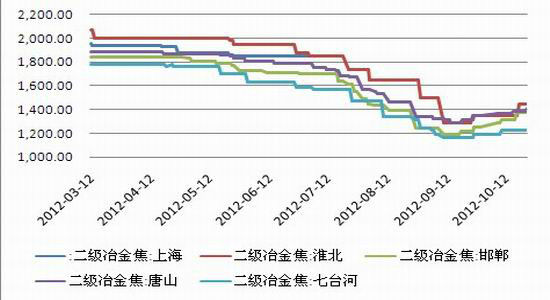

������̿�ڻ���Լ�����Ʒ�����൱�ڹ����һ��ұ���ⲿ�ֲ�ƷԼռ����������40%���ҡ����Ʒ�൱�ڹ����е�һ����������������Ʒ��ͨ��ռ������40%���ҡ���ͼ�п��Կ����������·���������̿�۸�һ·����һֱ���ڵ�λ����ֹ��10��24�գ������г�һ��ұ�۸�Ϊ1550Ԫ/�֡�����ұ��ƽ���۸�Ϊ1365Ԫ��

����ͼ1������ұ�۸�����

����������Դ��Wind ���������ڻ��о���

����2����̿����

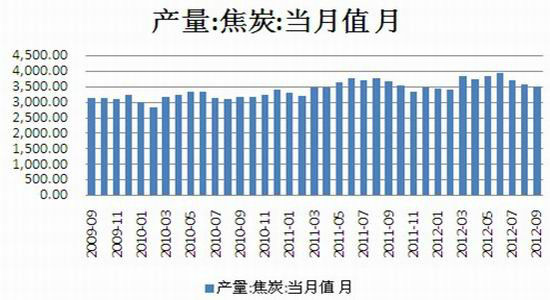

��������ͼ���Կ�������5�¿�ʼ����Ϊ���θֲ�������ԣ�������ҵ�ձ����ͣ��������ϴ��ټ���������·����Ӱ�������Լ�ӭ��ʮ�˴������ʱ�ڣ���̿�����õ�һ�����ơ�2012��1-8���ҹ���̿����29644.43��֣��ۼ�����4.0%������8�²���Ϊ3579.7��֣�ͬ���½�5.4%��Ϊ������������״γ��ָ�������Ŀǰ������·������ɣ�Ԥ��ʮ�˴������̿�������ػظ�λ��

����ͼ2����̿����

����������Դ��Wind ���������ڻ��о���

����3��̿���

������淽�棬9�¸ּ�һ·����������ʹ�øֳ���ӯ�����ȴ���ԭ���ϵ��Ƿ�����˸ֳ�������Ըǿ�ң��ܴ�Ӱ�죬����������ҵ��̿���9���½����ԡ����⣬��������ú�۸��ͥ������������������Ը����ǿ��Ҳ��һ���̶��ϻ����˿��ѹ�������Ÿֳ������ָ����Խ�̿��������֮���������ӣ�Ԥ�ƶ��ڽ�̿��������������ӡ����Ž�����ҵ��Ӫ״��ת�ã����ڽ�̿����Ԥ������������

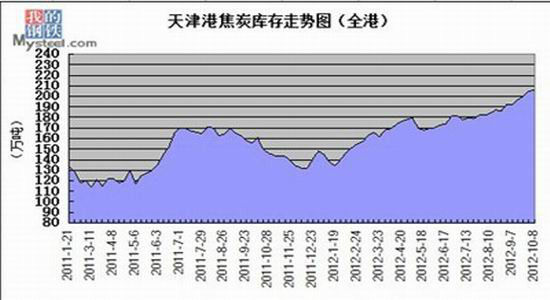

�������ǣ���ֹ���ܣ���̿ó����Ҫ�ۿ����ۿ��208���ٴ��¸ߡ��˴κ�����ѹ��������Ҫ�ܽ�����ڴ���Ƚ��͵�Ӱ�죬�Լ����ڽ�̿����ì��Ӱ�죬ѹ������һ���̶��������˽�̿�۸�����ǡ�

����ͼ3����̿��ҵ���ۿڿ��

����������Դ��mysteel ���������ڻ��о���

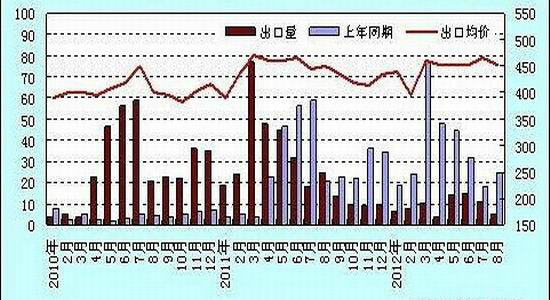

����4��̿���ں��ڲ����ֹ�

�����й���������ͳ����ʾ��2012��8���ҹ����ڽ�̿���뽹̿5��֣���ȥ��ͬ�ڴ���½�80%��1-8���ۼƳ��ڽ�̿���뽹̿75��֣���ȥ��ͬ���ۼƵ�287��ּ�����212��֣��ۼ�ͬ�Ƚ�����74.4%������������µ�����Ҫ������ԭ��һ���ǹ�������ҵ���ȫ��ֲָ���ͬ��������1.1.���ڶ���ԭ�����й����ڸ߹�˰���ߡ�2004����ҹ�ȡ���˽�̿������˰���ߣ�2006���ʼ�Խ�̿����5%���ڹ�˰���˺���εĹ�˰�ϵ�����2008�꽹̿����˰�ʽ�һ�������40%�����⣬���һ�ʵ�н�̿��������ƶȣ��Ӷ�������˽�̿�ij��ڣ�������ӡ�ȵ���Ҫ��̿���ڹ���������˽�̿�Բ����������ҹ�������Ƚ�һ���½���

����ȫ��û�����Ժ�ת������£����ڽ�̿�г��ij�����������и��ơ��������ø��ջ��������ز��г�������ɫ����������ҵ��Ȼ��������ҵ�г�Ҳ��δ�����ԸĹۡ�ŷ������������������ŷ������GDP�»�0.2%����ʾ������˥�ˡ�ŷ����Ϊ�й��ڶ����ھ����壬�߳�������̸��Ҫʱ�䣬��˺��ڽ�̿�����Բ����ֹۡ�

����ͼ4����̿����״��

����������Դ������ͳ�ƾ� ���������ڻ��о���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- B2H��ҵģʽƽ̨��WAP���

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����