申银万国:基本面偏弱 连塑震荡下跌(2)

就原油来看,进入第四季度,由于消费旺季结束,淡季来临,需求会有所放缓,而供应端表现良好,特别是此前停产装置陆续开启,以及新技术增加了原油产量,使得供应预期增加。在此背景下,原油价格高位回落压力较大。另外,原油抛储政策也缩窄了原油的上方空间。不过,四季度仍存在一些可能推动原油价格上涨的因素,一是,围绕叙利亚、伊朗、利比亚的中东北非局势,任何可能导致原油供应中断的事件都会成为市场炒作的热点,并推动油价上涨;二是,年底冬季用油高峰临近,天气变化会成为市场关注的热点,不排除出现低位拉动油价上扬的时机。

图5:连塑期货与WTI期货走势图

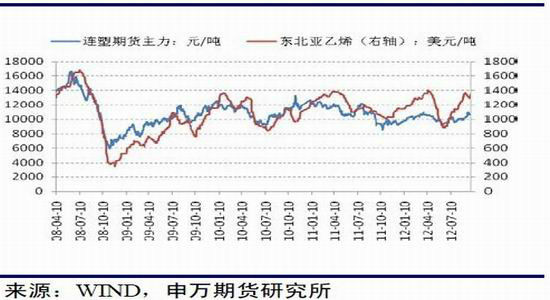

图6:连塑期货与乙烯价格走势图

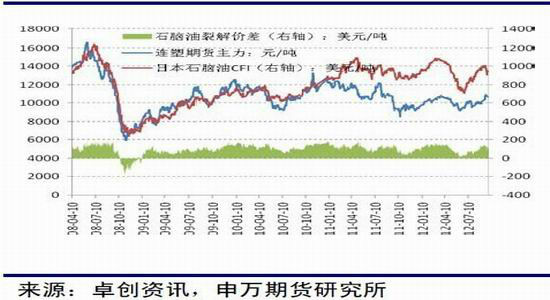

就石脑油来看,9月下旬,随着供应增多,石脑油震荡下跌,裂解价差有所回落,不过仍处于正常偏上水平。石脑油与原油走势基本一致,原油下跌会带动石脑油走低。预计四季度石脑油裂解价差会进一步向下修复,石脑油对聚乙烯的成本支撑也会有所减弱。

由于聚乙烯生产基本采用一体化装置,石脑油对PE行情的影响更为直接。根据石脑油价格折算LLDPE生产成本,9月份平均在11100元/吨左右,月底在10950元/吨附近,成本支撑位低于现货价格500元/吨偏上。相对于8月份,石脑油成本支撑明显减弱,为10月份聚乙烯价格回落腾挪了空间。

就乙烯来看,9月底,随着此前检修的装置陆续重启,东北亚地区乙烯供应紧张局面有所缓解,市场价格回落。另外,考虑到裂解价差依然较大,且下游需求逐渐进入淡季,四季度乙烯重心继续回落的空间仍然较大。

总的来讲,四季度上游石化品存在回落的可能和空间,对聚乙烯成本支撑减弱,此前受此依托的市场信心也会有所瓦解。不过,四季度仍需关注地缘因素推动原油上涨带来的反弹行情。

图7:石脑油裂解价差及与连塑期货走势

图8:石脑油成本支撑与LLDPE现货走势

四、经济环境:多空交织

进入第四季度,宏观经济环境仍然多空交织,整体上较第三季度会有所改善。首先,在第三季度推出的调控政策,包括美联储QE3、欧洲央行OMT计划和多国央行降息,将会在第四季度显现一定的政策效应。另外,国内面临政府换届时点,政策上维稳意向较强,使得市场信心有所依托。国外方面,美国也面临大选时点,油价受此影响较大。欧洲当局继续推进欧债危机解决方案,期间西班牙申请救助将会推动危机解决更近一步。最后,年底美国“财政悬崖”问题将会表现的更加迫切,并可能成为市场炒作的热点,对市场行情有较大利空风险。

地缘因素方面,中东北非地区仍然是影响原油价格的焦点。伊朗受西方制裁后,原油供应缺口逐渐由OPEC其他产油国和战略石油储备弥补。不过,经受制裁后,伊朗的内部不安定因素逐渐显现,金融系统受到一定冲击。如果伊朗内部出现动乱,将会对其他产油国产生不利影响。以色列对伊朗的敌对态度仍然没有消减,虽然年内二者动武的可能不大,但是两国之间紧张的关系将会加剧市场对原油供应的担忧。此外,叙利亚、埃及、利比亚地区的局势也会牵动原油市场的神经。

总得来说,三季度宏观面主要炒作经济衰退和政策预期,预计四季度炒作的热点主要涉及经济数据改善、换届效应、焦点危机和地缘因素。

五、技术面:支撑与压力并存

从月K线上看,1305合约今年整体呈现横向整理走势,月K线维持矩形区间震荡,后续临近突破时点。10月底,月K线图均线系统维持空头排列,期价整体处于布林通道中轨线与下轨线之间,处于空头市场未变。月KD指标、RSI指标和MACD指标整体偏弱。

从周K线上看,10月底期价向下测试此前上升趋势线和50%黄金分割线,下方显示了一定支撑。不过,下探压力犹存。从形态上看,三角形向下突破可能依然较大。期价上方承压周均线系统和周布林通道中轨线。周MACD指标有下穿50分界线迹象,且出现一定负性背离,预示期价偏弱。周KD指标和周RSI指标在50分界线下方发散下行,支持下跌走势。

支撑与阻力位上看,预计11月份上方10150、10350、10500分别构成强阻力位,下方9650、9300、9000分别构成强支撑位。

图9:LLDPE期货1305合约周K线图

六、操作思路:震荡下跌,逢高沽空

结合基本面与技术面分析,预计四季度LLDPE整体维持震荡下跌走势。不过,考虑到年底春季备料启动以及原油季节性上涨,季末LLDPE低位存在拉涨机会。预计11月份期价短暂反弹后重回下跌走势的可能较大,形态上有可能突破此前上升三角形。

操作策略建议,总体保持空头思路,逢高布局空单。1305合约上方关注阻力位强度,10000点附近开始布局空单,10100-10300适度加仓,10350上方谨慎持仓观望,上涨有效突破10500后分批减仓止损。下方第一目标位9650点,9700-10000点区间顺势加仓,9650点附近部分减仓止盈;向下突破9650点后继续顺势加仓,考虑第二目标位9300点;9300点附近考虑全部止盈。向下突破9300点后,视基本面情况,择机考虑转多机会,9000点附近止损。

申银万国[微博]期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。