ЩъвјЭђЙњЃКЛљБОУцЦЋШѕ СЌЫме№ЕДЯТЕј

ЁЁЁЁНёФъвдРДЃЌLLDPEЦкЛѕећЬхЮЌГже№ЕДааЧщЁЃШ§МОЖШЦкМлЕЭЮЛЗДЕЏЃЌ9дТжабЎГЪЯжОчСвГхИпЃЌВЛЙ§ИпЮЛХзбЙНЯжиЃЌЫцКѓзЊШыЛиТфзпЪЦЁЃгЩгкLLDPEЛљБОУцећЬхНЯШѕЃЌЬиБ№ЪЧЫцзХЩЯгЮГЩБОМѕШѕКЭЯТгЮашЧѓГжајВЛеёЃЌЪаГЁаФЬЌзЊЯђБЏЙлЃЌдЄМЦЫФМОЖШLLDPEФбгаНЯЧПЕФЩЯеЧааЧщЃЌећЬхЮЌГже№ЕДЯТЕјзпЪЦЁЃ

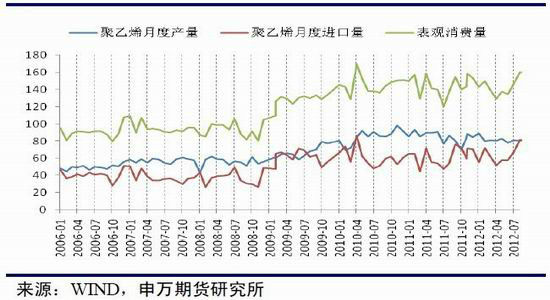

ЁЁЁЁвЛЁЂаТзАжУЭЖВњЃЌЙЉгІдіМгДјРДЯТаабЙСІ

ЁЁЁЁ2011ФъЕзЙњФкОлввЯЉВњФмзмМЦдМ1084ЭђЖж/ФъЃЌ2012ФъдЄМЦаТді130ЭђЖж/ФъЃЌНьЪБзмВњФмНЋДяЕН1214ЭђЖж/ФъЁЃаТдізАжУАќРЈДѓЧьЪЏЛЏСНЬззмМЦ55ЭђЖж/ФъШЋУмЖШзАжУКЭИЇЫГЪЏЛЏ75ЭђЖж/ФъОлввЯЉзАжУ(вЛЬз45ЭђЖж/ФъШЋУмЖШзАжУКЭвЛЬз35ЭђЖж/ФъИпУмЖШзАжУ)ЁЃаТдіЕФзАжУдМЦЛЎ9дТЯТбЎЭЖВњЃЌВЛЙ§ЃЌгЩгкввЯЉСЯВЛзуЃЌжЛгаДѓЧьЪЏЛЏЕФвЛЬз25ЭђЖж/ФъШЋУмЖШзАжУЭЖВњдЫааЃЌЦфграТдізАжУдЄМЦЭЦГйжС10дТЗнЭЖВњЁЃ

ЁЁЁЁНёФъаТдізАжУВњФмеМШЅФъЕззмВњФмЕФ12%ЃЌдіЗљНЯДѓЃЌЦфЭЖВњКѓЛсНЯДѓГЬЖШЛКНтЙЉгІНєеХОжУцЁЃгЩгкаТдізАжУЭЖВњжївЊМЏжадкЕкЫФМОЖШЃЌКѓајОлввЯЉЪаГЁУцСйЙЉгІдіМгДјРДЕФЯТаабЙСІЁЃ

ЁЁЁЁЫФМОЖШГ§СЫУцСйаТдізАжУДјРДЕФбЙСІЭтЃЌдМьаозАжУТНајжиЦєвВЛсЪЙЙЉгІУцЯрЖдИФЩЦЁЃ9дТЗнLLDPEДѓЗљЩЯеЧЃЌЦфжавЛВПЗждвђЪЧгЩгкДЫЧАзАжУМЏжаМьаоЃЌЬиБ№ЪЧбязгЪЏЛЏЁЂДѓЧьЪЏЛЏКЭжаЩГЬьНђЕШзАжУМьаоЃЌЪЙЕУОжВПЪаГЁЛѕдДНєеХЁЃВЛЙ§ЃЌ9дТЕз10дТГѕЃЌдМьаозАжУНЋТНајжиЦєЃЌЖјЧвЫФМОЖШМьаоМЦЛЎАВХХВЛЖрЃЌЯёШ§МОЖШФЧбљЙЉгІЦЋНєЕФОжУцНЋКмФбдйЯжЁЃ

ЁЁЁЁИљОнВњСПЪ§ОнЭГМЦЃЌ1-8дТЗнЙњФкОлввЯЉВњСПЮЊ654.8ЭђЖжЃЌБШШЅФъЭЌЦкЯТНЕ5.8%ЁЃ7ЁЂ8дТЗнЙњФкОлввЯЉВњСПЮЊ161.9ЭђЖжЃЌБШШЅФъЭЌЦкЯТНЕ3.27%ЁЃВЛЙ§ЃЌДгНјПкСПЩЯПДЃЌ1-8дТЗнЙњФкОлввЯЉНјПкСПКЯМЦ508.5ЭђЖжЃЌБШШЅФъЭЌЦкдіМг8.2%ЁЃ7ЁЂ8дТЗнЙњФкОлввЯЉНјПкЮЊ149.8ЭђЖжЃЌБШШЅФъЭЌЦкДѓЗљдіМг14.6%ЁЃ

ЁЁЁЁНјПкСПЭЌБШдіМгЃЌНЯКУЕиУжВЙСЫЙњФкЕФВњСПШБПкЁЃ1-8дТЗнЙњФкОлввЯЉБэЙлЯћЗбСПКЯМЦ1142ЭђЖжЃЌгыШЅФъЭЌЦкЛљБОГжЦНЁЃ7ЁЂ8дТЗнЙњФкОлввЯЉБэЙлЯћЗбСПЮЊ308ЭђЖжЃЌБШШЅФъЭЌЦкдіМг5%ЁЃ

ЁЁЁЁНёФъ6дТЗнвдРДЃЌФкЭтХЬМлВюГжајРЉДѓВЂЮЌГжИпЮЛЃЌЪЧЕМжТ7ЁЂ8дТЗнНјПкСПДѓЗљдіМгЕФжївЊдвђЁЃЦкМфФкЭтХЬМлВювЛЖШГЌЙ§800дЊ/ЖжЁЃ9дТКѓАыдТЃЌЫцзХЙњФкОлввЯЉМлИёЛиТфЃЌФкЭтХЬМлВюгаЫљаоИДЃЌВЛЙ§НјПкРћШѓШдга250дЊ/ЖжзѓгвЁЃдкМлВюЧ§ЖЏЯТЃЌдЄМЦ9дТЗнНјПкСПШдЮЊНЯИпЃЌ10дТЗнЕНИлЪ§СПвВЛсНЯЖрЁЃВЛЙ§ЃЌДгНјПкВњЦЗНсЙЙПДЃЌЯпадНјПкСПГЪЯжвЛЖЈЕФЯТНЕЧїЪЦЃЌжївЊВњЦЗМЏжадкHDPEЁЃ

ЁЁЁЁЫцзХФкЭтХЬМлВюаоИДЃЌвдМАЪаГЁж№НЅНјШыЕМОааЧщЃЌКѓајНјПкСПНЋЛсЧїгкЯТНЕЃЌВЛЙ§ЯТНЕЕФГЬЖШЛЙашЪгашЧѓЖЫЕФБфЛЏЁЃНјПкЪЧЦНКтЙњФкОлввЯЉЙЉгІЕФживЊЧўЕРЁЃЕБЙњФкЙЉгІбЯжиЦЋНєЪБЃЌНјПкЛсДѓЗљдіМгЃЌЗДжЎЃЌЕБЙњФкЙЉгІдіЖрЪБЃЌНјПкЛсгаЫљЯТНЕЁЃдЄМЦЕкЫФМОЖШЙњФкзмЕФЙЉгІвдПэЫЩЮЊжїЁЃСэЭтЃЌгЩгкНјПкОлввЯЉдкЙњФкзмЯћЗбжаЕФеМБШЗЧГЃИпЃЌЙњМЪОлввЯЉМАЦфдВФСЯЕФМлИёБфЖЏЛсЖдЙњФкЪаГЁВњЩњУїЯдгАЯьЁЃ

ЁЁЁЁЭМ1ЃКОлввЯЉдТЖШВњСПЁЂНјПкСПКЭБэЙлЯћЗб(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁЭМ2ЃКФкЭтХЬМлВюЧщПі(ЕЅЮЛЃКдЊ/Жж)

ЁЁЁЁЖўЁЂВНШыЕМОЃЌашЧѓзДПіЦЋШѕЃЌЙизЂФъЕзааЧщ

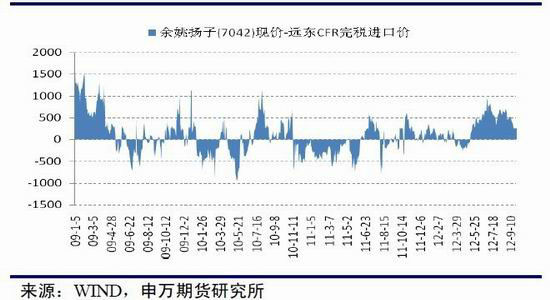

ЁЁЁЁвЛАу8-10дТЗнЮЊХЉФЄашЧѓЭњМОЃЌОлввЯЉЪаГЁааЧщЛсгаЫљДјЖЏЁЃНёФъЭњМОааЧщЫфгаЫљеЙПЊЃЌЕЋБэЯжНїЩїЃЌашЧѓСІЖШВЛДѓЁЃОнзПДДзЪбЖЭГМЦЃЌ9дТЗнХЉФЄПЊЙЄТЪдк60%зѓгвЃЌАќзАФЄПЊЙЄТЪдк70-80%ЁЃЙЄГЇЖЉЕЅЯрЖдВЛЖрЃЌИпЮЛФУЛѕвтдИВЛЧПЁЃВЛЙ§ЃЌФПЧАУГвзЩЬКЭЯТгЮЙЄГЇЮЌГжЕЭПтДцВйзїЃЌИеадашЧѓЯТЕФВЙЛѕааЧщЖдЪаГЁШдгаЫљжЇГХЁЃ

ЁЁЁЁЭМ3ЃКНќФъБЁФЄдТВњСПБфЛЏ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁЭМ4ЃКНќФъХЉФЄдТВњСПБфЛЏ(ЕЅЮЛЃКЭђЖж)

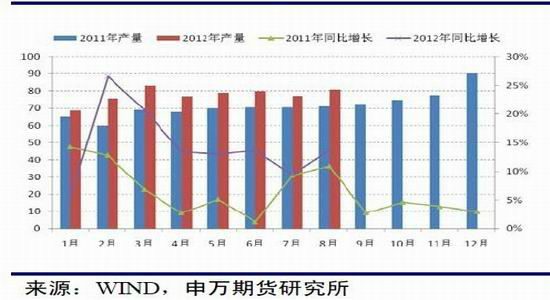

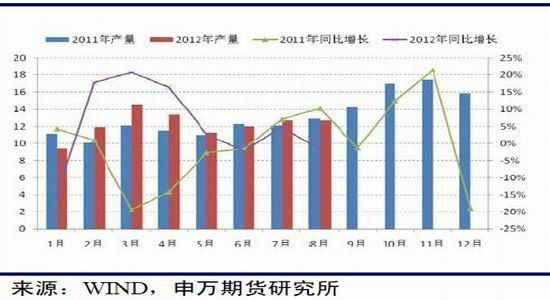

ЁЁЁЁНёФъ1-8дТЗнЙњФкБЁФЄВњСПКЯМЦ622.14ЭђЖжЃЌБШШЅФъЭЌЦкдіМг14.3%ЃЛЙњФкХЉФЄВњСПКЯМЦ98.03ЭђЖжЃЌБШШЅФъЭЌЦкдіМг5%ЁЃ7ЁЂ8дТЗнЙњФкБЁФЄВњСПЮЊ158.1ЭђЖжЃЌБШШЅФъЭЌЦкдіМг11.5%ЃЛЙњФкХЉФЄВњСПЮЊ25.4ЭђЖжЃЌгыШЅФъЭЌЦкЛљБОГжЦНЁЃ

ЁЁЁЁНјШыЕкЫФМОЖШЃЌЯТгЮЭњМОааЧщНЋИцвЛЖЮТфЃЌашЧѓж№НЅМѕШѕЁЃ10дТЗнЃЌХЉФЄГЇМвПЊЙЄТЪгаЭћЮЌГжЃЌИеадашЧѓШдШЛНЯДѓЁЃКѓајЫцзХОлввЯЉМлИёЛиЕїЃЌЙЄГЇБИЛѕНЋЛсгаЫљдіМгЁЃвђДЫЃЌ10дТЗнЪаГЁааЧщШдЛсдкашЧѓУцЩЯгавЛЖЈвРЭаЁЃВЛЙ§ЃЌ11дТЗнКЭ12дТЗнЃЌЙЄГЇПЊЙЄТЪНЋЛсЛиТфЃЌашЧѓМѕШѕЃЌОлввЯЉМлИёКмФбЮЌГжИпЮЛЃЌдкЮоЦфЫћРћКУЭЦЖЏЯТЃЌЛиТфбЙСІНЯДѓЁЃИљОнРњФъОбщЃЌОлввЯЉЪмашЧѓЖЫЭЯРлЃЌ11дТЗнжаЯТбЎНЯвззпГіЕЭЕуааЧщЁЃ12дТЯТбЎПЊЪМЃЌДКМОЕиФЄЩњВњж№НЅЦєЖЏЃЌБИСЯдіМггаЭћДЅЗЂФъЕзЕФЩЯеЧааЧщЁЃ

ЁЁЁЁзмЕФРДПДЃЌХЉФЄашЧѓвдИеадЮЊжїЃЌКмФбЭЦЖЏМлИёДѓЗљЩЯеЧЁЃЯрЗДЃЌЕБОлввЯЉМлИёЩЯГхжСИпЮЛЪБЃЌашЧѓЖЫЛсЖдИпМлгаЫљЕжДЅЃЌгавжжЦМлИёЩЯааЕФзїгУЁЃЫФМОЖШашЧѓећЬхЛсЦЋШѕЁЃВЛЙ§ЃЌЫцзХОМУДЬМЄеўВпЗЂНЭЃЌКъЙлУцЧАОАИФЩЦЃЌФъЕзашЧѓзДПіБфЛЏжЕЕУЙизЂЁЃ

ЁЁЁЁШ§ЁЂГЩБОжЇГХЯТНЕЃЌЪаГЁаФЬЌШѕЛЏ

ЁЁЁЁдгЭМАЩЯгЮЪЏЛЏЦЗМлИёЩЯеЧЃЌЖдЙњФкОлввЯЉЪаГЁгавЛЖЈЕФДјЖЏКЭГЩБОжЇГХзїгУЁЃ9дТЗнЃЌЙњФкОлввЯЉДѓЗљЩЯеЧЃЌКмДѓвЛВПЗждвђЙщгкЩЯгЮЪЏЛЏЦЗЕФДјЖЏЃЌЬиБ№ЪЧЧАЦкдгЭМлИёзпИпЁЃгЩгкЙњФкОлввЯЉЩњВњжївЊМЏжагкжаЪЏЛЏКЭжаЪЏгЭЃЌОпгаНЯЧПЕФТЂЖЯадЃЌЖјЯТгЮЙЄГЇНЯЮЊЗжЩЂЃЌДгЖјЪЙЕУГЩБОЯђЯТДЋЕМНЯЮЊОчСвЃЌЯТгЮЙЄГЇДІгкБЛЖЏНгЪмЖЈМлЕФОГЕиЁЃЕБЩЯгЮЪЏЛЏЦЗМлИёЩЯеЧЪБЃЌЪЏЛЏЦѓвЕЖрЩЯЕїОлввЯЉГіГЇМлЃЌДгЖјЖдЪаГЁаФЬЌаЮГЩжЇГХЃЛЕБЩЯгЮЪЏЛЏЦЗМлИёЛиТфЪБЃЌЪЏЛЏЦѓвЕЯТЕїОлввЯЉГіГЇМлЕФЗљЖШКЭЫйЖШЛсЯрЖдНЯаЁЃЌЪЙЕУЪаГЁМлИёЛиТфЯрЖдЛКТ§ЁЃ9дТЯТбЎЃЌЫцзХдгЭЛиТфЃЌЪаГЁаФЬЌМѕШѕЃЌЖдЪаГЁЧАОАЖрЦЋБЏЙлЃЌЪЏЛЏЩњВњЦѓвЕвВТНајЯТЕїОлввЯЉГіГЇМлЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЬЙПЫЪРНчЁЗБЃМвЮРЙњПЈ

- ЁЖЗќФЇепЁЗВЛЩОЕЕВтЪдТы

- ЁЖОХвѕецОЁЗЙЋВтРёАќ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗзъЪЏЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗаТРЫЬиШЈПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ