良运期货:供需偏紧 豆类中期看涨(2)

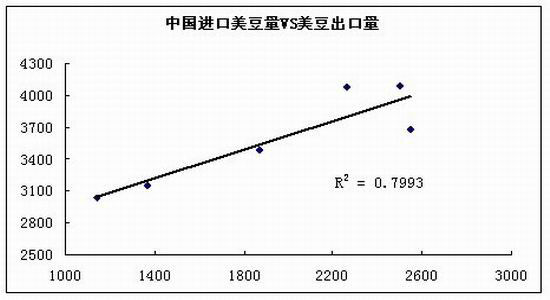

根据以上分析,我们认为在南美种植面积大幅增加的情况下,保守估算,中国进口美豆占中国进口大豆数量的比重将降至文中所述区间下沿,即36.18%,前面粮油信心中心预估12/13年度中国进口量是6,000万吨,那么中国12/13年度进口美豆的数量将达到2,170万吨。

(数据来源:USDA、良运期货)

根据上面模型可以估算出美豆2012/2013年度出口量将达到3,735万吨,即13.76亿蒲式耳。

3)美豆2012/13年度供需平衡表

美国大豆供需平衡表

| 年度 | 2011/2012 | 2012/2013(10月) | 2012/2013(修正) |

| 种植面积(百万英亩) | 75 | 77.2 | 77.2 |

| 收割面积 | 73.8 | 75.7 | 75.7 |

| 单产(蒲式耳/英亩) | 41.9 | 37.8 | 37.8 |

| 产量(百万蒲式耳) | 3094 | 2860 | 2860 |

| 期初库存 | 215 | 169 | 176 |

| 进口量 | 16 | 20 | 20 |

| 总供应量 | 3325 | 3050 | 3056 |

| 压榨量 | 1683 | 1540 | 1540 |

| 出口量 | 1374 | 1265 | 1376 |

| 种子与剩余 | 92 | 115 | 115 |

| 总使用量 | 3149 | 2920 | 3031 |

| 期末库存 | 176 | 130 | 25 |

(数据来源:USDA、良运期货)

根据以上分析,我们对2012/13年度美豆供需平衡表做出修正,从修正数据可以看出美国大豆供需格局严重吃紧,供不应求的矛盾非常尖锐。未来美国大豆要想保住一定水平的库存以维持正常的供需平衡,除了要寄望于南美大豆出现高产量外,后期只有通过更高的价格来抑制需求。

二、成本支撑明显,连豆强势有望延续

1.收储价预期提高

近几年,受种植收益影响,国产大豆种植面积呈逐年下降态势。而另一个方面,农户种植成本投入也是逐年增多。可以说,逐年抬升的种植成本,为大豆现货价格稳中有涨提供一个强有力的支撑,国家每年也从农民种植成本以及通胀等实际情况考虑,将大豆收储价格进行调整,下图是2008年以来国家大豆的收储价格:(单位:市斤)

| 2008年 | 2009年 | 同比增 | 2010年 | 同比增 | 2011年 | 同比增 | 2012年 |

| 1.85元 | 1.87元 | 1.08% | 1.9元 | 1.60% | 2元 | 5.26% | ? |

从表中可以看出,收储价格是逐年提高的。前几年平均增长率是2.65%。通过以往情况对比,再结合今年实际情况,我们对2012年大豆收储价预期是2.1-2.2元/市斤。

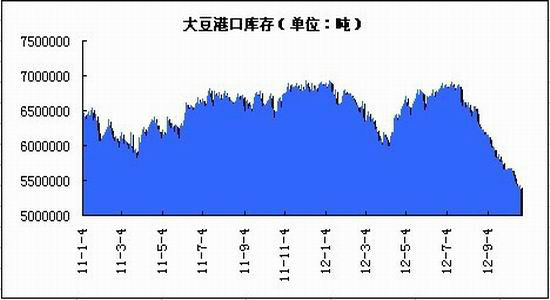

2.大豆港口去库存进程加快

随着近几个月进口大豆到港量的逐渐减少,国内油厂可供压榨大豆也是越来越少,现在国内前期低位进口大豆已经基本用完,油脂企业生产成本正在不断抬高。与此同时国内港口大豆库存量也在不断下滑,据汇易网最新统计数据显示,截至10月31日,国内主要港口大豆库存已经下滑至540万吨,较8月份高峰值下滑20%左右。

(数据来源:中国汇易网、良运期货)

三、生猪存栏量再度攀升,豆粕后期需求依旧看好

农业部10月17日公布数据显示,9月份全国4000个监测点生猪存栏较上月增加1.3%,比去年同期增加1.5%,其中能繁母猪存栏环比增长2.1%,同比增长4.7%。

(数据来源:wind资讯、良运期货)

通过数据对比看,全国生猪存栏量依旧在高位水平,豆粕下游需求仍比较稳定,好于预期,对豆粕后期价格走势会有一定程度的提振。

综上所述,在南美大豆上市之前,全球大豆供需格局依旧吃紧,中国需求在大豆未来走势中依旧扮演着重要角色。在中国城镇化进程加快、经济发展水平日益提高的情况下,中国需求依旧保持强劲增长。特别是在国内大豆种植面积连年减少的情况下,中国更多的大豆需求需要靠进口来实现。因此通过上述分析论证,我们认为国内豆类商品上涨仍将延续,后期密切关注美豆出口情况以及南美天气情况。

良运期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。