ЙкЭЈЦкЛѕЃКЖрПеВЉоФ НЙЬПгаЭћбгајеЧЪЦ(2)

ЁЁЁЁ

(ЫФ)ашЧѓЁЊЁЊИжМлзпЪЦВЛЮШЃЌДжИжЁЂЩњЬњВњСПЛиЩ§РћКУгаЯо

ЁЁЁЁЙњЧьНкКѓИжВФЪаГЁМлИёећЬхЫЎЦНЯрБШНкЧАгаДѓЗљЩЯЩ§ЃЌЕЋЪЧГіЯжСЫЁАЛЂЭЗЩпЮВЁБЕФзпЪЦЃЌИжВФЦкЯжМлИёдкЗДЕЏ300дЊ/ЖжвдКѓЃЌГіЯжаЁЗљЛиЕїЁЃОЭИжВФЪаГЁРДПДЃЌВњСПгыПтДцИпЦѓЕФЯжЯѓвЛЪБФбвдИФБфЃЌЙњМвЖдЯТгЮЗПЕиВњЪаГЁЕФЕїПиШдОЩАДВПОЭАрЕФНјаазХЃЌЖдЛљНЈЁЂЬњТЗЕФЭЖзЪвВвђЮЊШкзЪФбЕФЮЪЬтЯїШѕСЫЖдЪаГЁЕФДЬМЄаЇЙћЁЃдкКъЙлУцгыЛљБОУцИФЩЦВЛУїЯдЕФЧщПіЯТЃЌИжВФМлИёКѓЦкзпЪЦФббдРжЙлЁЃ

ЁЁЁЁФПЧАББЗНЬьЦјзЊРфЃЌИжГЇПЊЙЄНјШыЕМОЃЌЗПЕиВњКЭЛљНЈЯюФПНЋЛсЪмЬьЦјгАЯьЯрМЬЭЃЙЄЃЌЖдБООЭЦЃШэЕФИжВФжеЖЫЪаГЁРДЫЕЃЌЮовЩЪЧвЛИіжиДѓЕФРћПеДђбЙЁЃИжГЇКЭжаМфУГвзЩЬЪМжедкЕЃгЧжеЖЫашЧѓФбвдгааЇКУзЊЃЌЖдКѓЪаЖрГжБЏЙлдЄЦкЁЃ

ЁЁЁЁжеЖЫашЧѓЕФЮоСІНЋЛсМЬајЯђЩЯгЮДЋЕМЃЌНЙЛЏЦѓвЕЫфШЛНќвЛИідТШезгЩдгаКУзЊЃЌвВВЛХХГ§ИжГЇдкОгЊРћШѓФбвдБЃжЄЕФЧщПіЯТЁАЙЪММжиЪЉЁБЃЌдйЖШЯђНЙЛЏЦѓвЕЪЉбЙЁЃОнЯЄЧАШ§МОЪзИжЙЩЗнПї3.08вкЃЌЩГИжЧАШ§МОЖШгЊвЕзмЪеШы90.25вкдЊЃЌБШШЅФъЭЌЦкМѕЩй28.27вкдЊЃЌЭЌБШЯТНЕСЫ23.86%ЁЃ

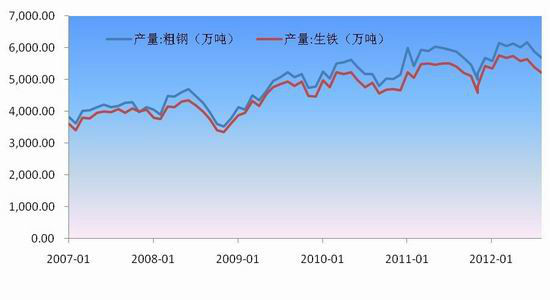

ЁЁЁЁЭМЃК2007Фъ1дТ-2012Фъ9дТДжИжЁЂЩњЬњВњСП

ЁЁЁЁжЦЭМЃКЙкЭЈЦкЛѕ

ЁЁЁЁЫцзХ9дТЗнИжВФМлИёЗДЕЏЃЌИќЖрЕФИжГЇНсЪјМѕВњДыЪЉЃЌжиаТЛжИДЩњВњЃЌаавЕМѕВњвбУћДцЪЕЭіЁЃДжИжШеОљВњСПвВжиаТЛиЕН190ЭђЖжЕФИпЮЛЁЃЙњМвЭГМЦОжЕФЪ§ОнЯдЪОЃЌ1-9дТЗнЮвЙњДжИжВњСПЮЊ54234ЭђЖжЃЌЭЌБШдіГЄ1.7%ЁЃЦфжа9дТЗнДжИжВњСП5795ЭђЖжЃЌЭЌБШдіГЄ0.6%ЁЃ9дТЗнДжИжШеОљВњСП193.17ЭђЖжЃЌНЯ8дТЗнЕФ189.36ЭђЖждіГЄ2%ЁЃ2012Фъ10дТЩЯбЎжиЕуДѓжааЭЦѓвЕДжИжШеОљВњСПЮЊ158.36ЭђЖжЃЌбЎЛЗБШдіГЄ4.94%ЃЛдЄЙР10дТЩЯбЎШЋЙњДжИжШеОљВњСПЮЊ191.62ЭђЖжЃЌбЎЛЗБШдіГЄ3.98%ЁЃ

ЁЁЁЁДжИжКЭЩњЬњВњСПЕФдіМгБэУцЩЯЛсДјЖЏЖдНЙЬПашЧѓЕФдіМгЃЌЮовЩИјЖдНЙЬПаЮГЩСМКУЕФРћКУжЇГХЁЃЕЋЪЧЃЌздШЅНёФъФъГѕИжМлДѓЗљЯТЕјвдКѓЃЌИжГЇЪМжеЮЌГжНЯИпЕФПЊЙЄТЪЃЌЪаГЁИжВФВњФмбЯжиЙ§ЪЃЃЌжеЖЫИжВФЪаГЁЯћЗбГйжЭВЛЧАЃЌЪаГЁЙЉИјбЯжиЙ§ЪЃЁЃИжГЇгЏРћФмСІДѓЗљЯТНЕЃЌЮЊСЫЮЌГжРћШѓИжГЇЯђЩЯгЮНЙЬПКЭНЙУКЦѓвЕЪЉбЙЃЌЕМжТНЙЬПМлИёКЭДжИжЁЂЩњЬњВњСПГЩИКЯрЙиЃЌНЙЬПМлИёВЂЮДвђЮЊДжИжКЭЩњЬњВњСПЕФЩЯЩ§ЖјНЙЬПМлИёзпИпЃЌЗДЖјвђВњСПдНИпНЙЬПМлИёЪмДђбЙдНЗЂбЯРїЁЃетжжгауЃЙЉашдРэЕФЪаГЁзДПіЕФЗЂЩњЃЌжївЊЪЧгЩгкНЙЬПЕФдкЙњФкЕФаавЕЕиЮЛЫљОіЖЈЃЌЫљвдНЙЛЏЦѓвЕдкШБЗІЛАгяШЈЕФЧщПіЯТЁЃЖдНЙЬПМлИёЩЯеЧЕФдЄЦкжЛФмМФЭагкИжВФЪаГЁжеЖЫашЧѓЕФКУзЊЃЌИжВФгЏРћФмСІЬсИпКѓВХФмШУРћгкНЙЛЏЦѓвЕЁЃ

ЁЁЁЁвђДЫЃЌЕБЧАДжИжЁЂЩњЬњВњСПЬсЩ§ЕФОжУцФмЗёГжајЬсеёНЙЬПМлИёЃЌЛЙШЁОігкИжЦѓКѓајЕФШЅПтДцЧщПіМАгЏРћЫЎЦНЁЃШєЫФМОЖШЙњФкОМУзпЪЦЙћШЛКУзЊЃЌЧАЦкХњИДЛљНЈЯрЙиЯюФПМАаТПЊЯюФПТНајПЊЙЄЭЖВњЃЌНЋФмЙЛМЬајРЖЏИжЦѓЯњЪлЃЌВЂДЋЕМжСНЙЬПЯћЗбЩЯРДЃЛЕЋдкЪЎАЫДѓейПЊЧАКѓЃЌЖдгкеўВпУцМАОМУзпЪЦЕФВЛШЗЖЈадЃЌПЩФмгАЯьНЙЬПМлИёЩЯеЧГжајадЁЃ

ЁЁЁЁШ§ЁЂНЙЬПЦкЛѕЬзРћЗжЮі

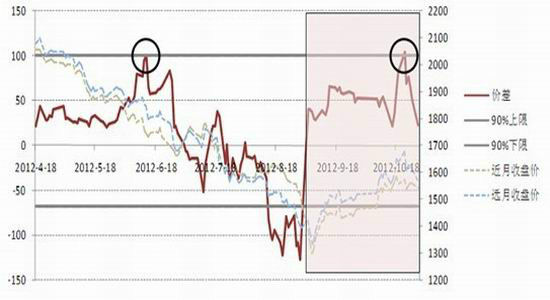

ЁЁЁЁЭМЃКНЙЬП1301КЭ1305КЯдМПчЦкЬзРћЭГМЦЗжЮі

ЁЁЁЁжЦЭМЃКЙкЭЈЦкЛѕ

ЁЁЁЁЩЯЭМЫљЪОЮЊНЙЬПЦкЛѕНёФъвдРДНќдЖдТКЯдМ(01ЁЂ05ЁЂ09КЯдМ)МлВюзпЪЦЃЌдкНёФъ9дТжЎЧАЃЌНќЁЂдЖдТКЯдМЗжБ№ЮЊ09гы01ЃЛ9дТжЎКѓ(МДЭМжаЗлЩЋИВИЧЧјгђ)ЃЌНќЁЂдЖдТКЯдМЗжБ№ЮЊ01гы05ЃЌЖјЭМжаКьЩЋЯпЫљБэЪОЕФЪЧНќ6ИідТвдРДЕФдЖдТгыНќдТКЯдММлВюзпЪЦЁЃДгзпЪЦЭМПЩвдПДГіЃЌ6дТКѓЫцзХжїСІКЯдМДг09Яђ01ЕФзЊвЦЃЌдЖдТЕјЗљДѓгкНќдТЃЌЪЙЕУМлВюГжајЛиТфЃЌВЂвЛЖШГіЯжНќдЖдТЕЙЙвОжУцЁЃ

ЁЁЁЁНјШы9дТЗнЃЌ05-01МфМлВюжиаТЛиЙще§жЕЃЌВЂдк10дТЯТбЎЩ§жС100дЊЩЯЗНЃЌДђЦЦ90%жУаХЧјМфЩЯЯоЃЌЫцКѓБуПьЫйЛиТфЃЌ10дТ29ШевбНгНќЭГМЦЧјМфОљжЕЁЃ

ЁЁЁЁБэУцРДПДЃЌ6дТГѕМА10дТЯТбЎЕФСНДЮе§ЯђПчЦкЬзРћЖМгаВЛаЁЕФЛёРћПеМфЁЃЕЋашвЊзЂвтЕФЪЧЃЌетСНДЮЬзРћЖМЗЂЩњдкжїСІгыДЮжїСІКЯдМЕФвЦВжЙ§ГЬжаЃЌЬиБ№ЪЧ6дТГѕЪБЃЌ9дТКЯдМДцдквЛЖЈЕФСїЖЏадВЛзуЮЪЬтЁЃДЫЭтЃЌвдЩЯЗжЮіЛљгкНёФъвдРДЕФНЙЬПЦкМлЪ§ОнЭГМЦЗжЮіЃЌ90%жУаХЧјМфЩЯЯоНіЮЊДѓдМ100дЊЃЌЖјНЙЬПЦкЛѕ1ЁЂ5ЁЂ9дТКЯдММфЕФПчЦкЬзРћРэТлГжВжГЩБОДѓдМЮЊ180дЊЁЃвђДЫКѓЪаШєдйЖШГіЯжПчЦкЬзРћЛњЛсЃЌашзЂвтСїЖЏадЗчЯеМАЕЭЗчЯеЬзРћГЩБОЮЪЬтЁЃ

ЁЁЁЁЫФЁЂКѓЪаеЙЭћМАВйзїНЈвщ

ЁЁЁЁ1.НЙЬПЦкЛѕжїСІСЌајКЯдМГЩНЛгыГжВжЧщПіЗжЮі

ЁЁЁЁИљОнЭГМЦЃЌ9дТ6ШеНЙЬПЦкЛѕзмГЩНЛЪзДЮЭЛЦЦ50ЭђЪжЃЌ9дТ12ШеГЩНЛСПЭЛЦЦАйЭђЪжЁЃЭЌЪБЃЌГжВжСПвВгЩЕБдТГѕЕФ8ЭђЪжвЛЖШдіМгжС18ЭђЪжЃЌСПВжЭЌВНЩЯбяЃЌвЛИФЭљШеЛюдОЖШЦЋЕЭЬЌЪЦЁЃ

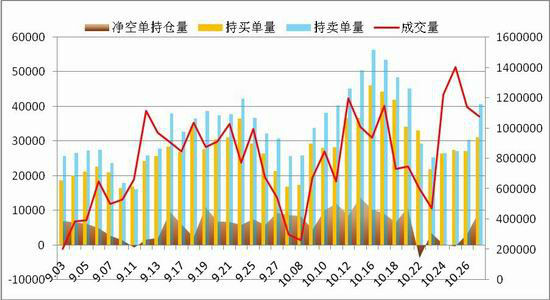

ЁЁЁЁЭМЃК НЙЬПжїСІКЯдМГжВжЧА20УћЛњЙЙГжВжЧщПі

ЁЁЁЁжЦЭМЃКЙкЭЈЦкЛѕ

ЁЁЁЁДгГжВжЧА20УћЛњЙЙГжВжНсЙЙРДПДЃЌ9дТГѕЖрПеГжВжЛљБОГжЦНЃЌжЎКѓЫцзХМлИёЗДЕЏЃЌОЛПеЫЎЦНПЊЪМЩЯЩ§ЃЛ10дТЯТбЎЫцзХжїСІДг1301КЯдМж№ВНЯђ1305КЯдМвЦВжЃЌвЛЖШГЪОЛЖрГжВжНсЙЙЃЌЕЋбИЫйжиЛиОЛПеГжВжИёОжЁЃ10дТ29ШеЃЌАщЫцОЛПеГжВжЕФДѓЗљдіГЄЃЌJ1305ЪеХЬЛиТфжС1550дЊЩЯЗНЁЃЖЬЦкГжВжОЛПеГжајеМгХЕФОжУцПЩФмЛЙНЋбЙжЦНЙЬПМлИёЁЃ

ЁЁЁЁ2.ММЪѕЗжЮі

ЁЁЁЁЭМЃК НЙЬП1305КЯдМШеKЯпзпЪЦЗжЮі

ЁЁЁЁЭМЃК НЙЬПЦкЛѕжИЪ§КЯдМШеKЯпзпЪЦЗжЮі

ЁЁЁЁжЦЭМЃКЙкЭЈЦкЛѕ

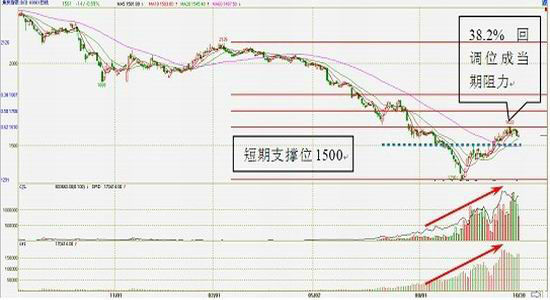

ЁЁЁЁДгНЙЬПЦкЛѕжИЪ§КЯдМзпЪЦРДПДЃЌЦкМлзд9дТГѕСЌајЗДЕЏЃЌЭЛЦЦ60ШеОљЯпбЙжЦКѓФПЧАвбеЧжСФъГѕжС9дТЕФЧАЦкЯТЕјЧїЪЦЕФ38.2%ЛиЕїЮЛДІЃЌЪмДЫГЄЦкЧїЪЦзшСІбЙжЦЃЌЦкМлЖЬЦкГЪШѕЪЦећРэЛиЕїзпЪЦЃЌЯТЗНЖЬЦкжЇГХЮЛЮЊЧАЦкИпЕу1500ИННќЁЃ

ЁЁЁЁЯрЖдгІЕФЃЌЕБЧАжїСІКЯдМ1305ГЄЦкзшСІЮЛМАЖЬЦкжЇГХЮЛЗжБ№ЮЊ1650дЊМА1550дЊИННќЃЌШє1550дЊдтДђЦЦЃЌдђНЋНјвЛВНЯТЬНжС1470дЊЧАЦкКсХЬжЇГХЮЛДІЁЃЕЋШєЛёЕУжЇГХжиаТЗДЕЏВЂЩЯЦЦГЄЦкзшСІЮЛЃЌдђЛсгаЭћМЬајеЧжСЯТвЛФПБъЮЛ1820дЊИННќЁЃ

ЁЁЁЁВЛЙ§ЃЌДгжИЪ§ЭМжаГЩНЛСПМАГжВжСПзпЪЦЃЌЮвУЧПЩвдУїЯдПДГіЃЌДг8дТЕзДЅЕзЗДЕЏвдРДЃЌНЙЬПЦкЛѕСПВжДѓЗљЬсЩ§ЁЃетжжЧщПіЯТЃЌЛюдОЖШЕФДѓЗљдіМгПЩФмЛсЖдЦфММЪѕаЮЬЌМАЙиМќЮЛжУВњЩњНЯДѓгАЯьЃЌММЪѕгааЇадЛђвбдтЯїШѕЁЃ

ЁЁЁЁ3.КѓЪаеЙЭћМАВйзїНЈвщ

ЁЁЁЁИљОнЧАЮФЗжЮіЃЌЮвУЧШЯЮЊЃЌЪмЕНЙЉгІбЙСІвдМАИжВФМлИёЛиТфЁЂИжЪаЧАОАЦЋШѕгАЯьЃЌНЙЬПМлИёднЪБНсЪјГжајвЛИіЖрдТЕФЗДЕЏЃЌВНШыЛиЕїзпЪЦЁЃЖЬЦкФкЃЌЙњМЪБЈХЬГжајзпЕЭЁЂЪЎАЫДѓЧАКѓЙлЭћЧщаїЬсЩ§ЁЂНЙЬПОЛПеГжВжеМгХЛђМЬајбЙжЦНЙЬПМлИёЃЛЕЋЩЯгЮНЙУКМлИёЭЦЩ§ЁЂНЙЛЏЦѓвЕЕЭПтДцНЋЮЊНЙЬПЬсЙЉЮШЙЬЕФГЩБОжЇГХЃЌЯТЗНЛиЕїПеМфБШНЯгаЯоЁЃКѓЦкЫцзХЙњФкЫФМОЖШОМУзпЪЦЯђКУЁЂеўВпУцВЛШЗЖЈадНЕЕЭЃЌШєИжЦѓбгајашЧѓЛиХЏЪЦЭЗЁЂБЃГжгЏРћФмСІЃЌНЋФмЙЛЭЦЖЏНЙЬПМлИёеЙПЊаТвЛТжЩЯаазпЪЦЁЃ

ЁЁЁЁЙкЭЈЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЕёЯРТТЁЗаТРЫгХжЪПЈ

- ЁЖЬЙПЫЪРНчЁЗБЃМвЮРЙњПЈ

- ЁЖЗќФЇепЁЗВЛЩОЕЕВтЪдТы

- ЁЖОХвѕецОЁЗЙЋВтРёАќ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖНЃЭј3ЁЗзъЪЏЭЫПюПЈ

- ЁЖеїЭО2SЁЗаТРЫЬиШЈПЈ

- ЁЖNBA2KOLЁЗаТРЫЬиШЈПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖгљСњдкЬьЁЗаТРЫЖРМвПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ