冠通期货:多空博弈 焦炭有望延续涨势

结论&建议:

中美欧三大经济体的经济运行及宏观形势的分析来看,中短期上宏观面对于商品价格预期中性偏好。

上游焦煤价格反弹,成本支撑不断强化。

焦炭现货价格回暖,期货贴水转升水

港口库存增加,供应压力犹存

钢价走势不稳,粗钢、生铁产量回升利好有限。

跨期套利机会隐含不稳定因素,需注意流动性风险及低风险套利成本问题。

主力合约J1305净空持仓增加,短期上行压力较大。

技术上面临长期阻力与短期支撑,但近期活跃度的大幅增加可能会对焦炭技术形态及关键位置产生较大影响,技术有效性或已遭削弱。

受到供应压力以及钢材价格回落、钢市前景偏弱影响,焦炭价格暂时结束持续一个多月的反弹,步入回调走势。短期内,国际报盘持续走低、“十八大”前后观望情绪提升、焦炭净空持仓占优或继续压制焦炭价格;但上游焦煤价格推升、焦化企业低库存将为焦炭提供稳固的成本支撑,下方回调空间比较有限。后期随着国内四季度经济走势向好、政策面不确定性降低,若钢企延续需求回暖势头、保持盈利能力,将有望推动焦炭价格展开新一轮上行走势。

一、宏观面

中国方面:汇丰公布10月份汇丰中国制造业采购经理人指数(PMI)升至49.1,9月份终值为47.9,PMI指数的上升表明中国经济有回暖的可能,将会减缓投资者对中国持续放缓的担忧,市场预期四季度经济将会持续回暖。随着十八大的临近,市场对未来中国经济延续快速增长的信心和预期逐步增强。

美国方面:自美国公布新一轮的量化宽松货币政策以来,对美国的利好效果正逐步显现。美国10月份就业报告即将发布,接受彭博调查的经济学家预计非农就业人数增长12.5万,失业率从9月份7.8%的三年低点升高至7.9%,新增就业人数和失业率同步上升,将抵消对市场带来的影响。美国9月份消费开支报告显示,占经济约70%的居民消费开支在9月份增长0.8%,增幅为2月份以来最大,前月增长0.5%。美国商务部26日公布的首次估测数据显示,2012年第三季度美国国内生产总值(GDP)按年率计算实际增长2%,增速高于第二季度的1.3%,略高于市场预期。从消费以及GDP等多项数据来看,近期美国经济保持着较好的“温和扩张”势头。

欧洲方面:希腊和西班牙的“还债”前景正在变的没那么糟糕。标普再次下调西班牙的主权信用评级一度令投资者对其忧虑升温,但随后西班牙政府主动“放风”其将申请预防性信贷额度的消息便使得欧元及欧洲股市企稳反弹;希腊与三驾马车的谈判也取得了重大进展。我们看到,随着欧洲稳定机制(ESM)的启动,欧债问题方面再度出现类似2011年的风险集中释放的事件可能性将会变得越来越小,前景不确定性正在缓慢削减。

从前述我们对中美欧三大经济体的经济运行及宏观形势的分析来看,中短期上宏观面对于商品价格预期偏向利好;在年底美国财政断崖到来前,宏观上出现大的风险事件的概率也属偏低。对于焦炭期市,四季度出现系统性风险的概率偏低,市场风险偏好情绪可能逐步升温。

二、基本面

(一)成本――上游炼焦煤触底反弹,成本支撑不断强化

受焦价反弹带动,10月份国内炼焦煤市场明显好转,各大焦煤生产集团陆续上调炼焦煤价格。一方面,前期为应对经济增速下滑而推出大量投资项目,促进市场需求预期好转。另一方面,十八大召开前,国内炼焦煤主产地山西中小煤矿普遍停产限产,铁路运输受限也是河北、山东等主要需求地区暂时供应紧张的主要原因。从9月中下旬开始,钢厂采购速度明显加快,各地也频现钢厂提高焦煤采购价。截至10月26日当周,神华焦炭上涨50元/吨、同时河北钢铁采购价上调50元/吨,山西吕梁炼焦煤市场整体拉涨40-50元/吨。焦化企业焦炭库存低位开工率明显上升。

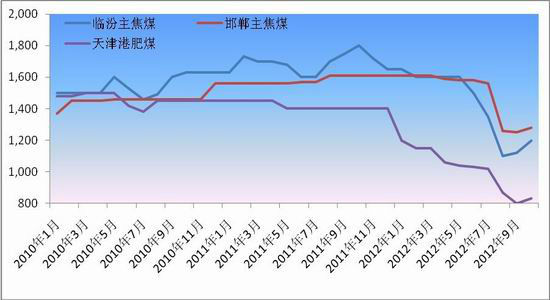

从国内主要焦煤价格指数变化情况上看,9月起焦煤价格逐步扭转今年年初以来连续下跌的颓势企稳反弹。但从我们长期跟踪的临汾、邯郸主焦煤以及天津港肥煤数据上看,10月较9月平均环比上涨幅度仅为5.6%,涨幅较为有限,后期存在补涨空间。从国内焦煤市场走势来看,预计后期有望延续反弹势头,这将为焦炭价格提供稳固的成本支撑。

图:2010年1月-2012年10月国内焦煤价格走势

制图:冠通期货

需要注意的是,国际焦煤价格近期延续弱势下行走势――长协价与现货价格同步下滑,日本和澳大利亚签订的炼焦煤合同基准价从三季度的225美元/吨降至170美元/吨,现货市场价格则降至150美元/吨下方。因此,国际炼焦煤价格走低与国内价格小幅反弹相背离,势必会促进进口炼焦煤的持续增加,后期将对国内焦煤价格构成一定压力。

图:2010年1月-2012年10月国际焦煤价格走势

制图:冠通期货

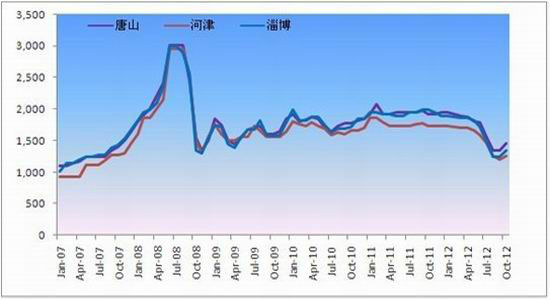

(二)现货――焦价回暖,期货贴水转升水

图:焦炭现货价格走势

制图:冠通期货

9月中下旬开始,焦炭现货市场逐步企稳,进入10月份开始在乐观预期和钢材价格走强的带动下,焦炭价格小幅上扬。山东、河北、山西,云南等焦化企业试探上调焦炭出场价格。由于此时正处冬储即将开始以及钢材市场小幅反弹的情况下,此轮上调焦价并未遭到钢厂抵制。随后,钢厂采购速度加快,主动上调采购价格,整个10月份对于近一年多冷淡的“煤-焦-钢”产业链来说都是难得的“春天”,统计显示全国主要地区焦炭价格反弹幅度多在80―120元/吨。

截至10月25日,天津港焦炭平仓价由1450元/吨反弹至目前的1550元/吨,幅度为100元/吨,而焦炭期价自最低1288元上涨至目前高点的1622元,上涨幅度超过300元/吨,由前期的大幅贴水转化为升水逾100元/吨。前期期价贴水之下助推了现货价格反弹对期价的支持;升贴水逆转后,若期现价差持续拉大,势必拖累期价涨势,后市应对此持续关注。

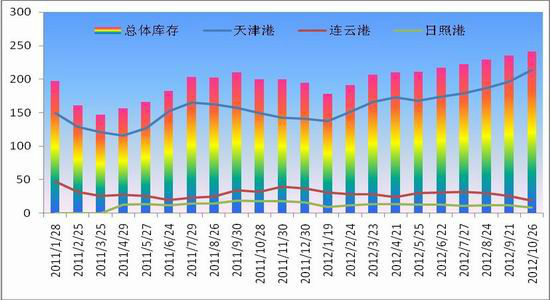

(三)供应――港口库存增加,供应压力犹存

前文提到,焦化企业近期焦炭库存持续低位,部分几乎为零库存,但港口库存依然维持高位。

海关10月13日公布最新数据显示,9月我国出口焦炭及半焦炭11万吨,与去年同期14万吨相比,减少了3万吨,同比下跌21.4%。其中1-9月份,9月我国出口焦炭及半焦炭86万吨,与去年同期301万吨相比,减少了215万吨,同比下跌71.4%。

10月下旬,焦炭现货市场出现高位盘整的格局,部分地区开始回落,港口库存仍处于历史高位,据库存统计,焦炭港口库存年中一直维持在220万吨左右,而到了9月下旬,库存突然攀升至235万吨。截止10月26日,天津港焦炭库存214万吨,较年初的134万吨增加80万吨,创出历史新高。

图:2011年1月-2012年10月港口焦炭库存

制图:冠通期货

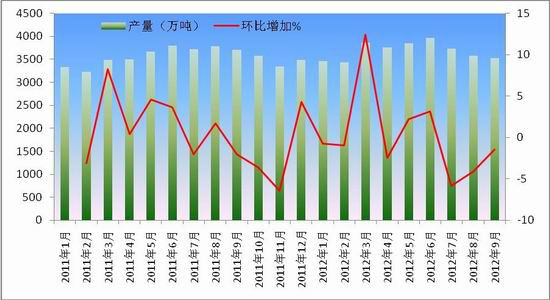

产量方面,据国家统计局数据显示,2012年9月份中国焦炭产量为3526.9万吨,较上年同月减2.8%。1-9月焦炭产量累计增长3.9%,至33242.5万吨。焦炭产量虽然连续3个月出现下降,但依旧处于相对历史高位,未来仍将维持供应压力。

图:2011年1月-2012年9月焦炭产量

制图:冠通期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。