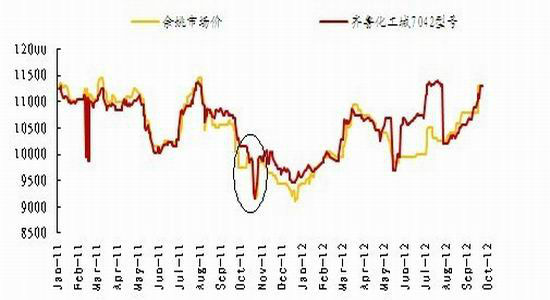

Κξ‘¥ΤΎΜθΘΚ¬θ»κΒ≠ΦΨ Ν§Υή―”–χœ¬––÷° Τ(2)

»ΐΦΨΕ»ΆΘ≥ΒΉΑ÷ΟΕΦ“―’ΐ≥ΘΩΣ≥ΒΘ§ΒΦ÷¬ –≥ΓΜθ‘¥÷πΫΞ≥δ‘ΘΓΘΗßΥ≥ ·Μ·–¬ΉΑ÷Ο80ΆρΕ÷““œ©Ν―ΫβΉΑ÷ΟΦΑ≈δΧΉ45ΆρΕ÷ΒΡ»ΪΟήΕ»Ψέ““œ©ΉΑ÷Ο“―Ψ≠ΩΣ≥ΒΘ§ΡΩ«ΑΨίœύΙΊ±®Βά≥Τ“―Ψ≠”–ΚœΗώ≤ζ≥…ΤΖΘ§Τδ«±‘ΎΒΡΙ©”ΠΝΩΕ‘”Ύœ÷Μθ –≥Γ «≤Μ–ΓΒΡ≥εΜςΘ§Μρ≤Μάϊ”Ύœ÷ΜθΤσ“ΒΒΡΕ®ΦέΓΘΨ≠Ιΐ«ΑΤΎΒΡΦ·÷–Φλ–όΤΎΘ§ΡΩ«ΑΦλ–όΒΡΤσ“ΒΉΑ÷ΟΥδ“≤≤Μ…ΌΘ§ΒΪΕΦ «ΕΧΤΎΒΡΆΘ≥ΒΘ§Ε‘”Ύœ÷Μθ –≥Γ”Αœλ≤Μ¥σΘ§»τΚσΤΎΩβ¥φ≥÷–χΜΐ―ΙΘ§≤Μ≈≈≥ΐ ·Μ·Τσ“ΒΆΘ≥ΒΦλ–όΆΠΦέΓΘ

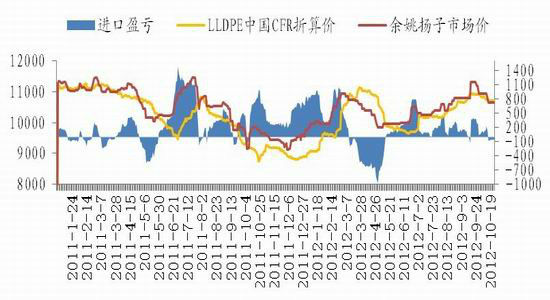

ΓΓΓΓΨί¬Γ÷Ύ ·Μ·ΆχΝΥΫβΒΫΘ§ΫΊ÷ΙΒΫ10‘¬24»’Θ§ΜΣ±±ΒΊ«χΒΡPEΉήΩβ¥φ≥ …œ…ΐΧ§ ΤΘ§÷ς“Σ «“ρΈΣΧλΫρ¥σ““œ©ΉΑ÷ΟΒ»ΩΣ≥Β”ΑœλΘ§ –≥Γ¥ΪΈ≈Τκ¬≥ ·Μ·11‘¬”–Φθ≤ζΦΤΜ°ΓΘΜΣΕΪΒΊ«χΩβ¥φΦθ≤ζΫœΈΣΟςœ‘Θ§¥οΒΫ13%Θ§÷ς“Σ «ΒΆ―ΙΩβ¥φΫœ…ΌΫœ¥σΘ§ΫΒΖυ¥ο21%Θ§Εχ»ϋΩΤΚΆ―οΉ”Β»ΉΑ÷ΟΒΡΜ÷Η¥ΒΦ÷¬œΏ–‘Ωβ¥φ…œ…ΐΓΘ

ΓΓΓΓΗέΩΎΩβ¥φΖΫΟφΘ§ΦΌΤΎΦδΒΡΒΫΗέΝΩΨγ‘ωΘ§Φ”…œ≥ωΜθΥΌΕ»”–Υυœ¬ΫΒΘ§ΒΦ÷¬Ωβ¥φ”–…œ…ΐ«ς ΤΓΘ”…”ΎΙζΡΎ–η«σ≤ΜΦ―Θ§PEΟάΫπ –≥ΓΫχ»κœ¬––Ά®ΒάΘ§Ο≥“Ή…Χ»κΜθΫœΈΣΫς…ςΘ§“ρ¥ΥΫχΩΎΜθ‘¥ΒΡΒΫΜθ«ιΩω“ΜΑψΘ§‘ΛΦΤ‘Ύάϊ»σ―ΙΥθΒΡ«ΑΧαœ¬Θ§…ΧΦ“ΜρΫΒΒΆΫχΩΎΒΡΥΌΕ»ΓΘ

ΓΓΓΓΈεΓΔ÷ ―Κ≤÷ΒΞ»ώΦθ

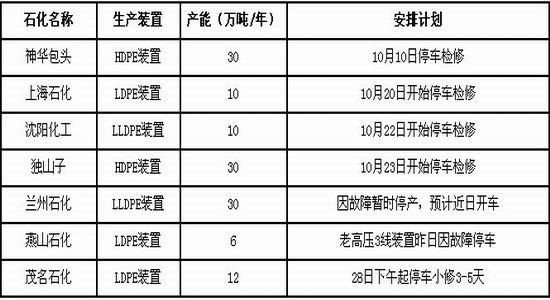

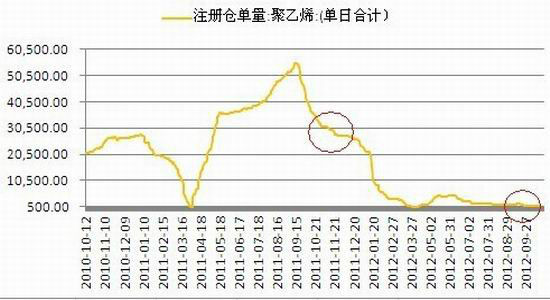

ΓΓΓΓœύ±»«ΑΝΫΡξΒΡΉΔ≤α≤÷ΒΞΘ§ΫώΡξ10‘¬ΒΆΒΡ≤÷ΒΞΉΔ≤αΝΩ¥σΖυ»ώΦθΓΘ2010Ρξ10‘¬ΒΆΒΡ≤÷ΒΞΉΔ≤αΝΩΈΣ22640 ÷Θ§’έΚœœ÷ΜθΝΩ113200Ε÷Θ§Εχ2011Ρξ10‘¬ΒΉΒΡΩβ¥φ≤÷ΒΞΫΪΫϋ31800 ÷Θ§’έΚœœΏ–‘Μθ‘¥159000Ε÷ΓΘΫΊ÷ΙΒΫ10‘¬29»’ΒΡ¥σ…ΧΥυΒΡΉΔ≤α≤÷ΒΞΈΣ619 ÷Θ§’έΚœ3095Ε÷Θ§Ε‘”Ύœ÷Μθ –≥ΓΕχ―‘Θ§ΚΝΈόΩβ¥φ―ΙΝΠΩ…―‘ΓΘ≤ΜΙΐ¥”Νμ“ΜΖΫΟφά¥ΥΒΘ§“≤œ‘ Ψ –≥Γ–η«σΫœΈΣΒΆΟ‘Θ§ –≥ΓΖν––ΒΆΩβ¥φ≤ΌΉςΓΘ”…”Ύ»ΞΡξΒΉΩΣ ΦΥήΝœ –≥Γ“―Ψ≠ΩΣ ΦΒΆΟ‘Θ§ ·Μ·Τσ“ΒΕύ“‘»ΞΩβ¥φΜ·ΈΣ÷ςΘ§ΫΊ÷ΙΒΫ10‘¬ΒΉΘ§»ΞΩβ¥φΜ·ΒΡΫχ≥ΧΫ”ΫϋΆξ≥…Θ§“ρ¥Υ’ϊΧεΒΡ…γΜαΩβ¥φΤΪΒΆΓΘ

ΓΓΓΓΝυΓΔœ¬”Έ–η«σ÷πΫΞ≤Ϋ»κΒ≠ΦΨ

ΓΓΓΓΫώΡξ»ΐΦΨΕ»ΒΡ––«ι“ά»Μ «―”–χΆζΦΨ≤ΜΆζΒΡΧ§ ΤΓΘΥδ»ΜΕ©ΒΞ…‘œ‘―Ζ…ΪΘ§ΒΪ «Έ“ΙζΥήΝœ÷ΤΤΖΚΆΥήΝœ±ΓΡΛ≤ζΝΩ»‘”–≤ΜΥΉΒΡ±μœ÷ΓΘΈ“ΙζΥήΝœ÷ΤΤΖ≤ζΝΩ‘Ύ9‘¬Ζί≥ωœ÷Ϋœ¥σΒΡ‘ωΖυΓΘΤδ÷–Θ§ΥήΝœ±ΓΡΛ9‘¬ΉήΝΩΈΣ85.5ΆρΕ÷Θ§Ά§±»’«11.8%ΓΘ≈©ΡΛ≤ζΝΩΈΣ15.3ΆρΕ÷Θ§Ά§±»…œ’«7.4%ΓΘ

ΓΓΓΓ”…”Ύ≈©ΡΛœϊΖ―ΨΏ”–ΦΨΫΎ–‘ΒΡΧΊ’ςΘ§‘ΎΨ≠άζΝΥœϊΖ―ΆζΦΨΚσ÷π≤Ϋ¬θ»κΒ≠ΦΨΓΘΡΩ«Α¥σΥβΒΊΡΛ…ζ≤ζ“―Ψ≠Άξ≥…Θ§Εχ»’ΙβΡΛΒΡΚσ–χΕ©ΒΞ“≤÷π≤ΫΉΣΒ≠Θ§“ΜΑψά¥ΥΒΘ§‘≠ΝœΦέΗώΜα‘ΎΒ≠ΦΨΉΏœρΡξΡΎΒΆΒψΘ§»ΜΚσΒ»ΒΫ¥ΚΦΨΒΊΡΛ…ζ≤ζΒΡΤτΕ·ΦέΗώ≤≈ΜαΜΊ…ΐΓΘ

ΓΓΓΓΡΩ«Αœ¬”Έ≈©ΡΛ –≥Γ÷Μ”–PEΙΠΡήΡΛ»‘»Μ±Θ≥÷ΆζΦΨ…ζ≤ζΘ§ΤδΩΣΙΛ¬ ≥÷–χ…œ…ΐΘ§¥οΒΫ70-90%ΓΘΨίœύΙΊœ¬”ΈΙΛ≥ßΤσ“ΒΖ¥”≥Θ§ΫώΡξΒΡΕ©ΒΞ≤Μ»γ»ΞΡξΘ§“ρ¥ΥΕ‘”Ύ‘≠ΝœΒΡ≤…ΙΚœ‘ΒΟ≤Δ≤ΜΜΐΦΪΘ§Εχ«“Θ§Ψ≠άζΝΥΆυΡξΒΡΆζΦΨ≤ΜΆζ––«ιΘ§œ÷‘Ύœ¬”ΈΤσ“ΒΕΦ «≤…»ΓΥφ”ΟΥφ¬ρΒΡ≤Ώ¬‘Θ§“ΜΑψ¥”ΡΟœ¬Ε©ΒΞΩΣ ΦΘ§Ψ≠ΙΐΝΫ÷ήΉσ”“ΒΡ––«ιΙέ≤λΘ§≤≈Ήν÷’Άξ≥…Ε‘”Ύ‘≠ΝœΒΡ≤…ΙΚΓΘΕχ«“Θ§Τσ“Β“ΜΑψΕΦΜα‘ΛΝτ“ΜΗω‘¬Ήσ”“ΒΡΩβ¥φά¥Έ§≥÷…ζ≤ζΘ§‘ΛΖάœ÷Μθ –≥Γ¥σΖυά≠’«ΒΦ÷¬≥…±Ψ…œ…ΐΓΘ

ΓΓΓΓΤΏΓΔΫα¬έΦΑΆΕΉ ≤Ώ¬‘

ΓΓΓΓΚξΙέΨ≠ΦΟ ΐΨί±μœ÷…–Ω…»ΠΩ…ΒψΘ§ΒΪΥφΉ≈‘≠”ΆΦέΗώΒΡœ¬––Θ§“‘ΦΑ““œ©ΒΞΧε‘Ύ–η«σΡ―“‘ΗζΫχΒΡ«ιΩωœ¬ΜΊ¬δΘ§PEΒΡ≥…±ΨΟφ÷ß≥≈Φθ»θΓΘ–¬‘ω≤ζΡήΒΡΆΕΖ≈Ε‘”Ύœ÷Μθ –≥Γ «≤Μ–ΓΒΡΩΦ―ιΘ§Φ”…œΫϋΤΎΈ¥Φϊ”–¥σΙφΡΘΒΡΦλ–όΦΤΜ°Θ§œ¬”Έ≈©ΡΛ –≥Γ÷πΫΞ≤Ϋ»κΒ≠ΦΨΘ§Ε‘”Ύ‘≠Νœ–η«σ≤ΜΕύΓΘ“ρ¥ΥœΏ–‘Μθ‘¥‘Ύ±Ψ‘¬Μρ±»Ϋœ≥δ‘ΘΓΘ

ΓΓΓΓΉέΚœά¥Ω¥Θ§ΫϋΤΎΜυ±ΨΟφάϊΩ’ΒΡ“ρΥΊ’ΦΨί”≈ ΤΘ§“ρ¥ΥΈ“Ο«»œΈΣΝ§Υή÷ςΝΠ‘Ύ11‘¬ΖίΒΡΦέΗώΜρ―”–χœ¬––÷° ΤΓΘ –≥Γ≤Έ”κ’ΏΩ…±≥ΩΩΆρ‘ΣΙΊΩΎ≤ΦΨ÷Ω’ΒΞΘ§ΡΩ±ξΈΜ9600‘Σ/Ε÷Θ§ΤΤΈΜ‘ρœ¬Ω¥÷Ν9300‘Σ/Ε÷ΓΘΥφΉ≈÷ςΝΠΚœ‘ΦΒΡ“Τ≤÷Ϋχ≥ΧΆξ≥…Θ§Ή Ϋπ÷πΫΞΉΣΒΫ5‘¬Κœ‘ΦΘ§“ρ¥ΥΘ§L1305Κœ‘ΦΡΩ±ξΈΜ9600‘Σ/Ε÷Θ§ΤΤΈΜ‘ρœ¬Ω¥9100‘Σ/Ε÷ΓΘΧ»»τ”– Β÷ –‘άϊΚΟ’ΰ≤Ώ≥ω¬·ΜρΤΎΦέ…œΤΤœ¬––Ά®ΒάΘ§‘ρ”Π―Γ‘ώΩ’ΒΞΦθ≥÷ΜρΤΫ≤÷Θ§≤ΔΥ≥ ΤΉωΕύΈΣ÷ςΓΘ

ΓΓΓΓΕ‘”ΎΤσ“Βά¥ΥΒΘ§”…”ΎΈ“Ο«‘ΛΦΤ11‘¬ΥήΝœΦέΗώΜα―”–χ»θ ΤΘ§»γΙϊΝ§ΥήΒχΤΤΆρ‘ΣΙΊΩΎΘ§Ϋ®“ιΥήΝœ…ζ≤ζΤσ“Β“‘ΦΑΟ≥“Ή…ΧΫχ––¬τ≥ω±Θ÷ΒΓΘ»τΝ§ΥήL1301Έ¥ΒχΤΤ9600‘ΣΕχ «Ζ¥Β·ΒΫ10300‘ΣΙΊΩΎΗΫΫϋΘ§5‘¬÷ςΝΠΚœ‘Φ…œΤΤ10200‘Σ/Ε÷ΉηΝΠΈΜΘ§Ο≥“Ή…Χ“‘ΦΑœ¬”ΈœϊΖ―Τσ“ΒΩ…ΩΣ ΦΩΦ¬«Ϋ®ΝΔΕύΒΞ±Θ÷ΒΆΖ¥γΓΘ

ΓΓΓΓΚξ‘¥ΤΎΜθΡή‘¥Μ·ΙΛ―–ΖΔΆ≈Ε” ΧΖ”Δ–έ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- B2H…Χ“ΒΡΘ ΫΤΫΧ®”κWAPΫαΚœ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΧΙΩΥ άΫγΓΖ±ΘΦ“ΈάΙζΩ®

- ΓΕΖϋΡß’ΏΓΖ≤Μ…ΨΒΒ≤β ‘¬κ

- ΓΕΨ≈“θ’φΨ≠ΓΖΙΪ≤βάώΑϋ

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΉξ ·ΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖ–¬άΥΧΊ»®Ω®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®