Κξ‘¥ΤΎΜθΘΚ¬θ»κΒ≠ΦΨ Ν§Υή―”–χœ¬––÷° Τ

ΓΓΓΓΟάΙζQE3ΒΡΆΤ≥ω“ΜΕ»¥χΕ·Ν§Υή±©’«Θ§ΕχQE3“≤’ΐΖΔΜ”Ή≈ΥϋΒΡ”ύ»»Θ§ΉνΈΣΟςœ‘ΒΡΨΆ «9‘¬ΟάΙζΨ≠ΦΟ ΐΨί±μœ÷ΫœΚΟΘ§Τδ÷–Θ§ΟάΙζΖΩΒΊ≤ζ9‘¬ΩΣΙΛ¬ ¥¥ΫϋΡξ–¬ΗΏ(15%)Θ§«“ΟάΙζΝψ έάύΝ§–χ»ΐΗω‘¬≥ ‘ω≥ΛΧ§ ΤΘ§“ΜœΒΝ– ΐΨί±μΟςΟάΨ≠ΦΟ’ΐœμ ήΩμΥ…Μ豓¥χά¥ΒΡ≥…ΙϊΓΘ≈ΖΟΥΖεΜα¥ο≥…ΝΥΫ®ΝΔ“χ––“ΒΒΞ“ΜΦύΙήΜζ÷ΤΒΡ≥θ≤Ϋ“βœρΘ§ΉΏ≥ωΝΥΙΊΦϋΒΡ“Μ≤ΫΘ§»Ο –≥ΓΩ¥ΒΫ“ΜΥΩœΘΆϊΓΘΈ“Ιζ»ΐΦΨΕ»GDPΈΣ7.4%Θ§”κ‘ΛΤΎœύΖϊΘ§ΜΖ±»‘ωΦ”2.2%Θ§±μΟςΈ“ΙζΨ≠ΦΟ’ΐ¥Π”Ύ÷ΙΒχΤσΈ»ΒΡΙΐ≥Χ÷–ΓΘΥδ»ΜΚξΙέΟφ”–ΥυΤσΈ»Θ§ΒΪ «≤Μ»ΖΕ®ΒΡ“ρΥΊ“ά»Μ÷ςΒΦ –≥ΓΘ§άΐ»γ≈Ζ’°ΈΘΜζΕώΜ·ΒΦ÷¬Ϋπ»Ύ –≥ΓΕ·Β¥ΓΘ

ΓΓΓΓ‘Ύ‘≠”ΆΝ§Ζ§œ¬ΒχΒΡ±≥ΨΑœ¬Θ§≥…±ΨΟφ÷ß≥≈Φθ»θΘ§ ·Μ·≥ω≥ßΦέΗώ≥÷–χΜΊΒςΘ§ΒΦ÷¬œ÷Μθ –≥ΓΗζΒχœ÷œσ―œ÷ΊΓΘ ·Μ·Τσ“ΒΒΡΦλ–όΉΑ÷ΟœΛ ΐΩΣ≥ΒΘ§Φ”…œΦΌΤΎΤΎΦδ±Θ≥÷…ζ≤ζΉ¥Χ§Θ§»ΜΕχΟ≥“Ή…Χ“‘ΦΑœ¬”Έ≤…ΙΚΜυ±Ψ¥Π”ΎΆΘ÷ΆΘ§“ρ¥Υ‘λ≥… ·Μ·––“ΒΜθ‘¥Μΐ―ΙΘ§Ωβ¥φ―ΙΝΠΦϊ’«Θ§ΒΪ «’ϊΧεά¥Ω¥Θ§…γΜαΩβ¥φΫœΆυΡξœύ±»»‘ «ΤΪΒΆΒΡΥ°ΤΫΓΘΥφΉ≈≤Ϋ»κΒ≠ΦΨΘ§Ν§Υή‘Ύ»± ß≥…±Ψ÷ß≥≈”κ–η«σ÷ß≥≈ΒΡΨ÷Οφœ¬Θ§…œ’«Ε·Ρή ήœόΘ§“ρ¥ΥΈ“Ο«‘ΛΤΎΝ§Υή÷ςΝΠ‘Ύ11‘¬ΖίΜρ―”–χœ¬––÷° ΤΓΘ

ΓΓΓΓ“ΜΓΔΚξΙέ≤ψΟφ

ΓΓΓΓΨύάκQE3ΆΤ≥ωΚσ“―Ψ≠”–“ΜΕΈ ±ΦδΘ§ΟάΙζΨ≠ΦΟΥΤΚθ’ΐ‘Ύ÷π≤ΫΖΔΜ”Μ豓ΩμΥ…¥χά¥ΒΡ≥…ΙϊΓΘ Ήœ»Θ§ΟάΙζΨ≠ΦΟ ΐΨί ΤΆΖΝΦΚΟΘ§9‘¬ΩΣΙΛ¬ ¥¥ΫϋΡξ–¬ΗΏ(15%)Θ§«“ΩΣΖΔ…ΧΆΕΉ ÷Η ΐΜΊ…ΐΘ§Φ”…œΟάΙζΝψ έάύΝ§–χ»ΐΗω‘¬≥ ‘ω≥ΛΧ§ ΤΘ§“ΜœΒΝ– ΐΨί±μΟςΟάΙζΨ≠ΦΟ’ΐ‘ΎΩμΥ…ΒΡΜ豓ΝςΕ·–‘œ¬÷πΫΞΦϊ≥ΛΓΘΕχΉν–¬“Μ¥ΈΟάΝΣ¥Δάΐ––Μα“ιΫα χΚσ±μ ΨΘ§‘ΛΦΤΫΪΑ―≥§ΒΆάϊ¬ Έ§≥÷ΒΫ2015ΡξΡξ÷–Θ§Ά§ ±ΫΪΦΧ–χ‘ΎΟΩΗω‘¬ΙΚ¬ρ400“ΎΟά‘ΣΒΡΖΩΈίΒ÷―Κ¥ϊΩνΒΘ±Θ÷Λ»·Θ§’β”κ9‘¬ΖίΒΡ’ΰ≤Ώ…υΟςΜυ[ΈΔ≤©]±Ψ“Μ÷¬ΓΘΟάΝΣ¥Δ±μ ΨΘ§ΨΓΙήΨ≠ΦΟΉ¥Ωω¬‘”–ΗΡΙέΘ§ΒΪΟάΙζΨ≠ΦΟ»‘ΟφΝΌœ‘Ή≈ΒΡœ¬––Ζγœ’Θ§Εχ«“ΨΆ“Β¬ »‘»ΜΗΏΤσΘ§“ρ¥ΥΫΪΦα≥÷÷¥––ΙΚ’°ΦΤΜ°÷±÷ΝΨΆ“Β –≥ΓΗΡ…ΤΓΘ

ΓΓΓΓ≈Ζ÷όΖΫΟφΘ§‘ΎΗ’Η’Ϋα χΒΡ≈ΖΟΥΖεΜαœ‘ΒΟΖΠ…ΤΩ…≥¬Θ§ΒΪ «ESMΜζ÷ΤΒΡ»ΖΕ®ΚΆΝΥ≈Ζ‘Σ«χ“χ––“ΒΒΞ“ΜΦύΙήΜζ÷ΤΒΡΫ®ΝΔΈΣ≈Ζ‘Σ«χ‘ΎΕ‘ΗΕ¬ΖΆΨ¬ΰ¬ΰΒΡ’°ΈώΈΘΜζ÷–Θ§Νν –≥ΓΒΘ–Ρ≈Ζ‘ΣΫβΧεΒΡ«ι–ς”–Υυ≈ΛΉΣΓΘΝμΆβΘ§Β¬ΙζΨ≠ΦΟΨΑΤχ÷Η ΐΜΊ…ΐ≤ΔΚΟ”Ύ‘ΛΤΎ“≤±μΟςΘ§≈Ζ‘Σ«χΒΡ«ιΩωΜρ–μ≤Δ≤Μ «Ρ«Ο¥‘ψΗβΓΘ

ΓΓΓΓ‘Ό’ΏΘ§ –≥ΓΕ‘”ΎΈςΑύ―ά…ξ«κΨ≠ΦΟΨ»‘°ΒΡ‘ΛΤΎ“―Ψ≠‘Ϋά¥‘Ϋ«ΩΝ“ΓΘΈςΑύ―άΒΡ≤Τ’ΰΉ¥Ωω“―Ψ≠≤ΜΕœΕώΜ·Θ§≤ΩΖ÷ΒΊΖΫ’°–≈ΤάΦΕ±Μœ¬ΒςΘ§ΈςΑύ―άΒΡΨ≠ΦΟΥΞΆΥ’ΐ‘ΎΦ”ΨγΘ§≥ύΉ÷ΒΡ≤ΜΕœ…œ…ΐΘ§»ΟΈςΑύ―ά’ΰΗ°œ‘ΒΟΫΙΆΖάΟΕζΓΘ“ρ¥ΥΘ§ –≥Γ‘ΛΤΎΈςΑύ―άΜρ‘Ύ≤ΜΨΟΒΡΫΪά¥ΩΣ Φœρ≈ΖΟΥ…ξ«κΨ≠ΦΟΨ»‘°ΓΘ

ΓΓΓΓ÷–Ιζ‘Ύ10‘¬œ¬―°ΙΪ≤ΦΒΡ“ΜœΒΝ–Ψ≠ΦΟ ΐΨί±μΟςΘ§÷–ΙζΨ≠ΦΟ“―Ψ≠”–¥ΞΒΉΤσΈ»ΒΡΦΘœσΓΘ»’«ΑΙζΦ“Ά≥ΦΤΨ÷ΖΔ≤Φ ΐΨίΘ§«Α»ΐΦΨΕ»÷–ΙζΨ≠ΦΟΆ§±»‘ω≥Λ7.7%ΓΘΤδ÷–Θ§»ΐΦΨΕ»‘ω≥Λ7.4%Θ§‘ωΥΌ±»ΕΰΦΨΕ»ΜΊ¬δ0.2ΗωΑΌΖ÷ΒψΓΘ“ρ¥ΥΘ§Έ“Ο«‘ΛΦΤΨ≠ΦΟ÷ΰΒΉ–≈Κ≈“―Ψ≠Οςœ‘Θ§ΒΎΥΡΦΨΕ»Ψ≠ΦΟ”–ΆϊΤσΈ»ΜΊ…ΐΓΘ

ΓΓΓΓΕΰΓΔ‘≠”ΆΉΏ ΤΖ¥Η¥

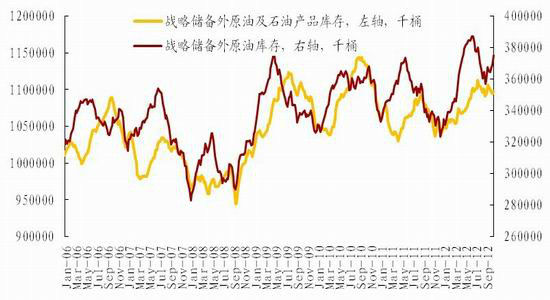

ΓΓΓΓΫϋΤΎWTI‘≠”Ά‘Ύ“ΜœΒΝ–άϊΩ’œϊœΔœ¬Ν§–χ“θΒχΘ§ ß Ί90Οά‘ΣΙΊΩΎΓΘ‘λ≥…ΫϋΤΎ‘≠”Ά¥σΖυœ¬ΒχΒΡ÷ς“Σ‘≠“ρΑϋά®ΦΨΫΎ–‘–η«σΒΡΦθ»θΓΔΟά‘≠”ΆΩβ¥φ”κ≤ζΝΩΒΡ¥σ‘ω“‘ΦΑΨ≠ΦΟœ¬––Άœάέ ·”ΆΒΡ–η«σΓΘ

ΓΓΓΓ»ΐΦΨΕ» «‘≠”Ά–η«σΒΡΗΏΖεΤΎΘ§”…”ΎΤϊ≥Β±Θ”–ΝΩΟάΙζ άΫγΒΎ“ΜΘ§“ρ¥ΥΟΩΡξΒΡœΡΦΨ≥ω––ΗΏΖεΕΦΜα¥χΕ·Τϊ”ΆœϊΖ―Θ§ΥφΉ≈ΦΨΫΎ–‘‘≠”Ά–η«σΆζΦΨΒΡΫα χΘ§»Ϊ«ρ‘≠”Ά»’ΨυΙ©”ΠΝΩ÷Ί–¬ΜΊΙι Θ”ύΘ§EIA±μ Ψ9ΓΔ10‘¬ΖίΒΡ‘≠”Ά Θ”ύ≤ζΡήΙ©”ΠΝΩ‘Ύ200ΆρΆΑ/ΧλΓΘ

ΓΓΓΓΒΪΥφΉ≈Ε§ΦΨΒΡΒΫά¥Θ§ΟάΙζΒΊ«χΒΡ»Γ≈·”Ά–η«σΜρ‘ΌΕ»‘ω≥ΛΘ§ΨίœύΙΊ±®Βά≥ΤΫώΡξΟάΙζΒΊ«χΒΡΈ¬Ε»ΜρΫœ»ΞΡξ”–Υυœ¬ΫΒΘ§“ρ¥Υ»Γ≈·”ΆΒΡ–η«σΜρ≥ œ÷‘ω≥ΛΧ§ ΤΘ§¥”Εχ÷ß≥≈‘≠”ΆΦέΗώΓΘ

ΓΓΓΓΟάΙζ‘≠”ΆΩβ¥φ¥σ‘ωΚΆ«ΩΨΔΒΡ≤ζ≥ωΥ°ΤΫ“≤―Ι÷Τ”ΆΦέ…œ––Ω’ΦδΓΘΫΊ÷Ι10‘¬17»’Β±÷ήΘ§ΟάΙζ…Χ“Β‘≠”ΆΩβ¥φ3.751“ΎΆΑΘ§ΈΣ1982ΡξΟάΙζΡή‘¥–≈œΔ π”–Φ«¬Φ“‘ά¥Ά§ΤΎΉνΗΏΥ°ΤΫΘ§±»»ΞΡξΆ§ΤΎ‘ωΦ”11.1%Θ§ΈΣ»ΐΡξά¥Ήν¥σΒΡΆ§±»‘ωΖυΘ§ΜΖ±»‘ω≥Λ590ΆρΆΑΘ§¥σΖυ≥§≥ω –≥ΓΤ’±ι‘ΛΤΎΒΡ170ΆρΆΑΓΘ”Ύ¥ΥΆ§ ±Θ§ΟάΙζ‘≠”Ά≤ζΝΩ»’ΨυΒΡ¥σΖυΧα…ΐΘ§Ε‘”Ύ–η«σ‘ω≥ΛΖ≈ΜΚΒΡΟάΙζά¥ΥΒœ‘ΒΟΙΐ ΘΘ§ΨίœΛΘ§ΟάΙζ‘≠”Ά»’Ψυ≤ζΝΩΆΜΤΤ660ΆρΆΑΘ§±»»ΞΡξΆ§ΤΎ‘ωΦ”12.5%Θ§Ή‘1995Ρξ5‘¬Ζί“‘ά¥ΉνΗΏΒΡΉνΗΏΥ°ΤΫΓΘ«“Μ®Τλ“χ––‘ΛΤΎΟάΙζ‘Ύ2020ΡξΉσ”“Μα≥§Ιΐ…≥ΧΊ≥…ΈΣ άΫγΒΎ“ΜΒΡ≤ζ”Ά¥σΙζΘ§Ϋλ ±ΟάΙζ»’Ψυ≤ζΝΩΜα‘Ύ1300-1500ΆρΆΑ÷°ΦδΓΘ

ΓΓΓΓΨ≠ΦΟΒΆΟ‘ΒΦ÷¬‘≠”Ά–η«σ≤ΜΉψΓΘΟάΙζάΆΙΛ≤ΩΉν–¬ΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§ΟάΙζ≥θ«κ ß“ΒΫπ»Υ ΐ‘ωΦ”4.6Άρ»Υ÷Ν38.8Άρ»ΥΘ§ΗΏ”Ύ –≥Γ÷°«Α‘ΛΦΤΒΡ36.5Άρ»ΥΓΘΨΆ“Β –≥ΓΒΆΟ‘“βΈΕΉ≈œϊΖ―”–Υυœό÷ΤΘ§’βΕ‘”Ύ“‘œϊΖ―ά¥ά≠Ε·Ψ≠ΦΟ‘ω≥ΛΒΡΟάΙζά¥ΥΒ“ά»Μ «Ήν–η“ΣΙΞΩΥΒΡΡ―ΧβΓΘΝμΆβΘ§ΫϋΤΎΟάΙζάΕ≥οΤσ“ΒΙΪ≤ΦΦΨΕ»“ΒΦ®≤ΜΦ―ΒΦ÷¬ΟάΙ…¥σ–ΙΘ§“βΈΕΉ≈»Ϊ«ρΨ≠ΦΟœ‘ΒΟΫœΈΣΤΘ»μΓΘ“ρ¥ΥΕ‘”Ύ‘≠”ΆΒΡ–η«σΜαΦθ…ΌΓΘ

ΓΓΓΓ¥ΥΆβΘ§÷–ΙζΙζΦ“Ά≥ΦΤΨ÷ΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§÷–Ιζ2012ΡξΒΎ»ΐΦΨΕ»Ά§±»‘ω≥Λ7.4%Θ§¥¥2009ΡξΒΎΕΰΦΨΕ»“‘ά¥–¬ΒΆΓΘΨ≠ΦΟΒΆΟ‘÷±Ϋ”Άœάέ‘≠”Ά–η«σœ¬Μ§ΓΘ’ΐ «≥ω”ΎΕ‘»Ϊ«ρΨ≠ΦΟΗ¥Υ’«ΑΨΑΒΡΒΘ”«Θ§≈Ζ≈εΩΥΚΆΙζΦ Ρή‘¥ πΖΉΖΉœ¬ΒςΝΥΈ¥ά¥»Ϊ«ρ ·”Ά–η«σ‘ω≥ΛΒΡ‘ΛΤΎΘ§Τδ÷–OPEC»œΈΣΫώΡξ»Ϊ«ρ ·”Ά–η«σ‘ω≥ΛΫΪΫΒ÷Ν80ΆρΆΑ/ΧλΘ§ΕχΙζΦ Ρή‘¥ π(IEA)ΫΪΫώΡξ»Ϊ«ρ ·”Ά–η«σ‘ωΖυ‘ΛΤΎœ¬ΒςΝΥ10ΆρΆΑ/ΧλΓΘ

ΓΓΓΓΒ±Ι©”ΠΝΩ‘Ε≥§≥ω–η«σΝΩΒΡ ±ΚρΘ§”ΆΦέΒΡ…œ––Ε·Ρή≤ΜΉψΘ§“ρ¥Υ‘ΛΦΤ‘≠”Ά»‘”–“ΜΕ®ΒΡœ¬––Ω’ΦδΘ§ΒΪ «Θ§ΒΊ‘Β’ΰ÷ΈΒΡ÷ß≥≈“‘ΦΑΕ§ΦΨ»Γ≈·”Ά–η«σΒΡΗΏΖεΦ¥ΫΪΒΫά¥Θ§“ρ¥Υ”ΆΦέΒΡœ¬ΒχΖυΕ»Μρ ’’≠ΓΘΝμΆβ“Νά ‘β ή≈ΖΟΥΗϋΈΣ―œάςΒΡΨ≠ΦΟ÷Τ≤ΟΘ§ΒΪ «“Νά ΒΡ«Ω”≤Χ§Ε»Μρ‘λ≥… ¬Χ§ΖΔ’ΙΒΫ≤ΜΩ…ΩΊΒΡΉ¥Χ§ΓΘ…œ ω“ρΥΊΕΦΕ‘‘≠”ΆΦέΗώ–Έ≥…÷ß≥≈Θ§“ρ¥Υ‘≠”Άœ¬––÷°¬Ζ≤Δ≤ΜΜαœ‘ΒΟΚήΥ≥≥©Θ§«“‘≠”Ά‘Ύ80Οά‘ΣΗΫΫϋ”–Ϋœ«Ω÷ß≥≈Θ§‘ΛΦΤ‘≠”ΆΦέΗώΜα‘Ύ80-95Οά‘Σ/ΆΑ÷°Φδ’πΒ¥‘Υ––ΓΘ

ΓΓΓΓ»ΐΓΔ““œ©ΚσΤΎ”–ΆϊΜΊ¬δ

ΓΓΓΓΫΎΚσΕΪ±±―«““œ©ΒΞΧεCFR–ΓΖυ≥εΗΏΚσΜΊ¬δΓΘ10‘¬÷–―°““œ©ΒΞΧε“ρ―«÷όΒΊ«χΙ©”ΠΫτ’≈Θ§ΒΦ÷¬œ÷ΜθΦέΗώ“ΜΕ»…œ―οΘ§÷’ΕΥ–η«σ“ΜΑψΘ§Ϋω“‘¬ζΉψ…ζ≤ζΥυ–ηΈΣ÷ςΓΘΕ‘”ΎΨ”ΗΏ≤Μœ¬ΒΡΦέΗώΘ§Φχ”Ύ≥…±Ψ¥ΪΒΦ≤Μ≥©Θ§¬ρΖΫ―·≈Χ–Υ»ΛΒΆœ¬Θ§ΆϊΕχ»¥≤ΫΘ§≤ΔΈ¥≥ωœ÷ΉΖ’«œ÷œσΓΘΝΌΫϋ‘¬ΒΉΘ§ –≥ΓΕ·Χ§”–Υυ≈ΛΉΣΘ§‘Ύ–η«σΡ―“‘Ζ≈ΝΩΒΡ«ιΩωœ¬Θ§¬τΦ“≥ωΜθάßΡ―Θ§“ρ¥Υ±®Φέ”–Υυœ¬Μ§Θ§Φ”…œΧΐΈ≈‘ΕΕΪΒΊ«χ”–Μθ‘¥¬Ϋ–χ”ΩΫχΘ§…ΧΦ“―Α«σ≥…ΫΜΘ§…ΧΧΗΤχΖ’…–Ω…Θ§‘λ≥…““œ©ΒΞΧεΜΊ¬δΓΘ‘ΛΦΤΚσΤΎ‘ΎΙ©”ΠΝΩ‘ωΦ”ΚΆΗ’–ηΫχ“Μ≤Ϋœ¬Μ§ΒΡ«ιΩωœ¬Θ§““œ©ΒΞΧε»‘”–ΜΊ¬δΩ’ΦδΓΘ

ΓΓΓΓΥΡΓΔ–¬‘ω≤ζΡήΆΕΖ≈Θ§œ÷ΜθΦέΗώ≥–―Ι

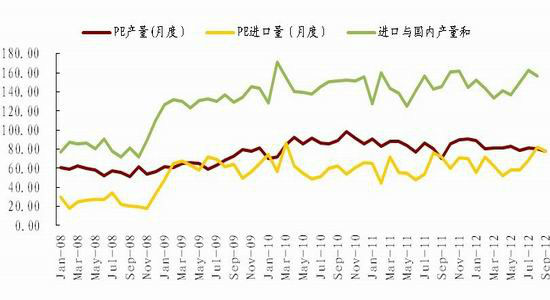

ΓΓΓΓΥΡΦΨΕ»‘Ύ«ΑΤΎΉΑ÷ΟΦλ–όΆξ≥…ΚΆ–¬‘ω≤ζΡήΆΕΖ≈ΒΡ―Ι÷Τœ¬Θ§œ÷Μθ –≥ΓΦέΗώ…œ––Ε·Ρή”–œόΓΘ9‘¬ΖίΈ“ΙζPE≤ζΝΩΚΆΫχΩΎΜθ‘¥ΜΖ±»–ΓΖυœ¬ΒχΘ§ΒΪ «Ά§±»ΕΦ≥ωœ÷ΝΥ“ΜΕ®≥ΧΕ»‘ω≥ΛΓΘ”…”Ύ«ΑΤΎΉΑ÷ΟΦλ–όΫœΕύΘ§‘λ≥…Έ“ΙζPE≤ζΝΩ‘Ύ9‘¬Ζί”–Υυœ¬Μ§Θ§9‘¬ΙζΡΎPE≤ζΝΩΈΣ78.2ΆρΕ÷Θ§Ϋœ8‘¬ΒΡ80.6ΆρΕ÷”–ΥυΦθ…ΌΘ§ΒΪΫœ»ΞΡξΆ§ΤΎ(72.5ΆρΕ÷)‘ωΦ”5.7ΆρΕ÷Θ§Ά§±»‘ωΦ”7.8%ΓΘ

ΓΓΓΓΨίΉν–¬ΒΡΚΘΙΊ ΐΨίœ‘ ΨΘ§2012Ρξ9‘¬PEΉήΫχΩΎ78.17ΆρΕ÷Θ§ΜΖ±»Φθ…Ό4.36%Θ§Ά§±»…œΡξ9‘¬Ζί(72.26ΆρΕ÷)‘ωΦ”8.18%ΓΘ‘ΎΦλ–όΤΎΦδΘ§ΫχΩΎΜθ‘¥ΒΡ≤ΜΕœ”ΩΫχ”––ßΒΡΜΚΫβΝΥΙζΡΎœΏ–‘Μθ‘¥ΤΪΫτΒΡΨ÷ΟφΘ§“ρ¥Υœ÷ΜθΦέΗώΒΡ…œ’«Ω’Φδ“≤œύ”ΠΒΡ±Μœό÷ΤΘ§‘Ύ9‘¬œ¬―°ΩΣ ΦΘ§œ÷ΜθΦέΗώΩΣ Φ”…ΗΏΈΜΜΊ¬δΘ§“‘ΜΣ±±Τκ¬≥ ·Μ·ΒΡ –≥ΓΦέΗώΈΣάΐΘ§LLDPE7042ΒΡΦέΗώ‘Ύ9‘¬20»’ΩΣ Φ¥”ΚσΗΏΈΜ11300‘Σ/Ε÷“Μ÷±Μ§¬δΒΫ10‘¬÷–―°ΒΡ10550‘Σ/Ε÷ΓΘ

œύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- B2H…Χ“ΒΡΘ ΫΤΫΧ®”κWAPΫαΚœ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΒώœά¬¬ΓΖ–¬άΥ”≈÷ Ω®

- ΓΕΧΙΩΥ άΫγΓΖ±ΘΦ“ΈάΙζΩ®

- ΓΕΖϋΡß’ΏΓΖ≤Μ…ΨΒΒ≤β ‘¬κ

- ΓΕΨ≈“θ’φΨ≠ΓΖΙΪ≤βάώΑϋ

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΫΘΆχ3ΓΖΉξ ·ΆΥΩνΩ®

- ΓΕ’ςΆΨ2SΓΖ–¬άΥΧΊ»®Ω®

- ΓΕNBA2KOLΓΖ–¬άΥΧΊ»®Ω®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ”υΝζ‘ΎΧλΓΖ–¬άΥΕάΦ“Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®