ХРЅрЖЪ»хЈєґу¶№µЪЛДјѕ¶ИУРНыЦШК°ХЗКЖ(2)

ЎЎЎЎОеЎўПВУОПы·С

ЎЎЎЎѕЭЕ©ТµІїЅьЖЪµДФ¤ІвПФКѕЈ¬2012ДкИ«№ъґу¶№Пы·СБїОЄ7439Нт¶ЦЈ¬ЅПИҐДкФцјУ3%Ј¬Б¬РшК®ДкФцјУЎЈ¶шІъБїБ¬ДкПВ»¬Ј¬µјЦВЦР№ъ80%ТФЙПµДґу¶№РиТЄЅшїЪАґВъЧгЎЈФ¤№А11/12Дк¶Иґу¶№ИлХҐБїОЄ5900Нт¶ЦЎЈ

ЎЎЎЎ(1)Ўў¶№УНРОКЖ·ЦОц

ЎЎЎЎ2012ДкПВ°лДк№ъДЪ¶№ЖЙјЫёсіцПЦ±©ХЗЈ¬МбХсУНЦ¬ЖуТµјУґу¶№ЖЙ№©ёшЈ¬ґУ¶шМбЙэ¶№УН№©ёшБїЎЈ9ФВ·ЭУНі§ІъДЬАыУГВКФЪ48%ЙППВёЎ¶ЇЎЈІ»№эДїЗ°јґЖЪµгјЫµДґу¶№С№ХҐґ¦УЪїчЛрЗшјдЈ¬УНі§їЄ№¤РОКЖФ¤јЖ»бКЬµЅУ°ПмЎЈѕ№эµЪИэјѕ¶И№эБїЙъІъУлПы·СЖЅµЈ¬¶№УНіКПЦіцёЯївґжПЦПуЎЈ

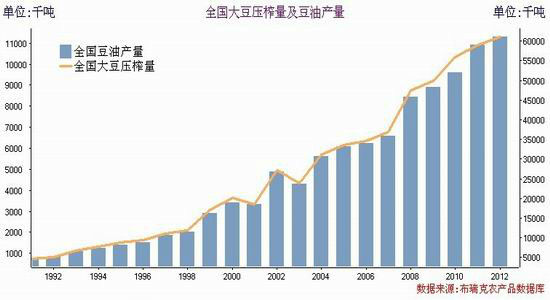

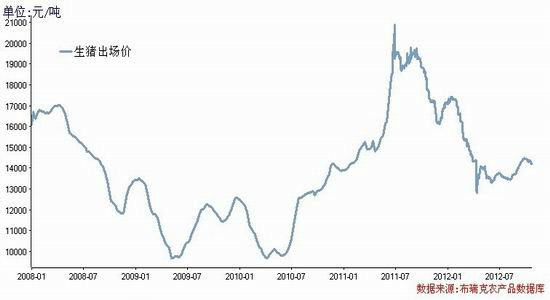

ЎЎЎЎНјѕЕЈєЦР№ъґу¶№С№ХҐБїУ붹УНІъБї

ЎЎЎЎµЪЛДјѕ¶И¶№УНЧоґуµДОКМвѕНКЗИҐївґж»ЇЈ¬¶¬јѕПы·СІЙ№єЦрІЅХ№їЄЈ¬Ф¤јЖРиЗу»бЦрЅҐФцґуЎЈДїЗ°ГА¶№јґЖЪµгјЫµДЅшїЪіЙ±ѕі¬№э5000ФЄ/¶ЦЈ¬АнВЫС№ХҐАнВЫґ¦УЪ200-300ФЄ/¶ЦµДїчЛрЗшјдЈ¬Ф¤јЖОґАґТ»ёцФВµДїЄ№¤ЗйїцЅ«О¬іЦПЦФЪ48%ЧуУТЎЈФ¤јЖ11/12Дк¶ИµДґу¶№С№ХҐБїОЄ5900Нт¶ЦЈ¬¶№УНІъБїОЄ1091Нт¶ЦЎЈ12/13Дк¶Иґу¶№С№ХҐБї±ЈіЦ6100Нт¶ЦІ»±дЈ¬¶№УНІъБїХ№НыОЄ1128Нт¶ЦЎЈ

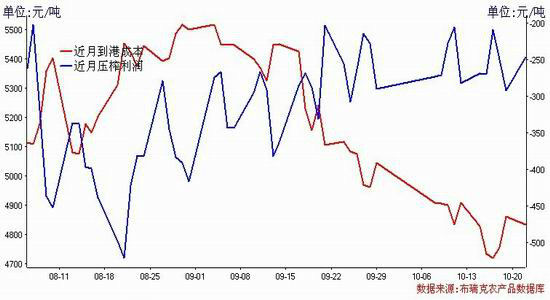

ЎЎЎЎНјК®Јєґу¶№С№ХҐАыИуУлґу¶№µЅёЫіЙ±ѕ

ЎЎЎЎХыМеЙП¶№УНПы·СДЬ·сХ№їЄј°ЅшіМЅ«ѕц¶Ё¶№УНјЫёсµДХЗµшЈ¬ІўЅшТ»ІЅУ°Пмґу¶№јЫёсУР·сСУРшЗїКЖЎЈ

ЎЎЎЎ(2)Ўў¶№ЖЙРОКЖ·ЦОц

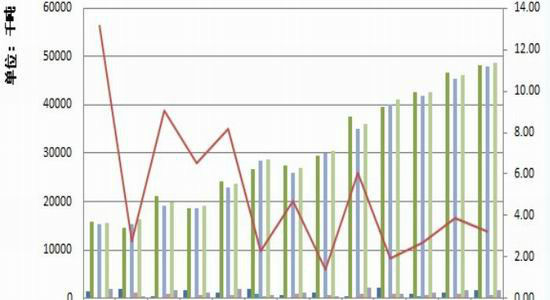

ЎЎЎЎ¶№ЖЙРиЗуј°ЖдјЫёсКЗ2012Дкґу¶№јЫёсЧЯПтµДНЖ¶ЇБ¦Ј¬ 12/13Дк¶И¶№ЖЙІъБїФ¤јЖ4819Нт¶ЦЈ¬¶№ЖЙЅшїЪХ№НыОЄ20Нт¶ЦЈ¬іцїЪХ№НыОЄ60Нт¶ЦЈ¬¶№ЖЙЛЗБППы·СХ№НыОЄ4800Нт¶ЦЈ¬ЖЪіхївґж177.2Нт¶ЦЈ¬ЖЪД©ївґж156.2Нт¶ЦЈ¬ївґжПы·С±И3.21Ј¬ґ¦УЪК®ДкЖЪµНО»ЎЈ

ЎЎЎЎНјК®Т»Јє¶№ЖЙ№©Ри±нУлївґжПы·С±И

ЎЎЎЎКэѕЭАґФґЈєІјИрїЛЧКС¶

ЎЎЎЎЙъЦнСшЦіЕ¤ЧЄїчЛрѕЦГжЈ¬Ф¤јЖ»бјМРшМбЙэ¶№ЖЙПы·СЈ¬ХвЦчТЄµГАыУЪЙъЦнјЫёсµДЖуОИЈ¬УЙУЪЙъЦнґжАёИФО¬іЦФЪДкДЪРВёЯЛ®ЖЅЈ¬Н¬К±ДЬ·±ДёЦнґжАёТІґ¦УЪАъДкЧоёЯЛ®ЖЅёЅЅьЈ¬ОТГЗФ¤јЖєуКРИФИ»»бґш¶Ї¶№ЖЙПы·СЎЈ

ЎЎЎЎНјК®¶юЈєЙъЦнСшЦіР§Тж

НјК®ИэЈєЙъЦніціЎјЫ

ЎЎЎЎКэѕЭАґФґЈєІјИрїЛЧКС¶

ЎЎЎЎНјК®ЛДЈєЙъЦнґжАёУлДЬ·±ДёЦнґжАё

ЎЎЎЎКэѕЭАґФґЈєІјИрїЛ

ЎЎЎЎЖЯЎў№ъјКєк№ЫГж¶аїХЅ»ЦЇЈ¬ХыМеЖ«¶а

ЎЎЎЎГА№ъФЪѕЕФВПВС®РыІјБЛµЪИэВЦБї»ЇїнЛЙХюІЯЈ¬ЦР№ъСлРРБ¬Рш¶аЦЬДж»Ш№єПтКРіЎН¶·Е»х±ТЈ¬Е·ЦЮСлРРБЄКЦЅвѕцХ®ОсОКМвµИ¶јКН·ЕіцАыєГПыПўЈ¬К№µГµЪЛДјѕ¶Иєк№ЫѕјГУРЦрЅҐЧЯіцТхцІµДјЈПуЎЈ

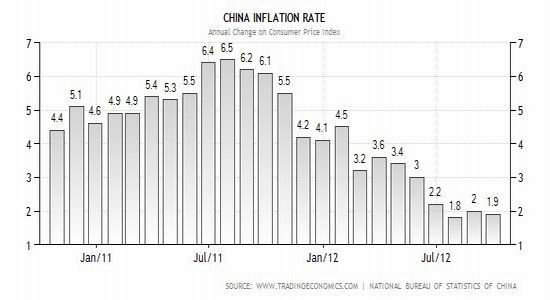

ЎЎЎЎЦР№ъ№ъјТНіјЖѕЦУЪ10ФВ18ИХ№«ІјБЛµЪИэјѕ¶ИѕјГФЛРР±ЁёжЈ¬іЖЦР№ъµЪИэјѕ¶ИѕјГТСѕЖуОИЎЈѕЯМеКэѕЭПФКѕЈ¬ЦР№ъµЪИэјѕ¶И№ъДЪЙъІъЧЬЦµ(GDP)ДкВКЙПЙэ7.4%Ј¬Т»ИзКРіЎФ¤ЖЪЈ¬З°ЦµЙПЙэ7.6%ЎЈ

ЎЎЎЎНјК®ОеЈєЦР№ъНЁ»хЕтХНРОКЖ

ЎЎЎЎЦ®З°·ўІјµДЦР№ъНЁ»хЕтХНЦёКэПФКѕЈ¬ЦР№ъ9ФВПы·СХЯОпјЫЦёКэ(CPI)ДкВКЙПЙэ1.9%Ј¬Т»ИзКРіЎФ¤ЖЪЈ¬ЖдЦРЈ¬КіЖ·јЫёсДкВКЙПЙэ2.5%Ј¬·ЗКіЖ·јЫёсЙПЙэ1.7%Ј¬ЦР№ъ9ФВCPIФВВКЙПЙэ0.3%ЎЈНЁ»хЕтХНРОКЖЅшТ»ІЅ»єєНЈ¬ёшСлРР»х±ТХюІЯКµК©МṩБЛїХјдЎЈЛщТФОТГЗИПОЄєк№ЫѕјГГжЅ«Ц§іЦґу¶№јЫёсФЪµЪЛДјѕ¶ИЧЯЗїЎЈ

ЎЎЎЎБщЎўµЪЛДјѕ¶Иґу¶№ЧЯКЖ·ЦОцФ¤№А

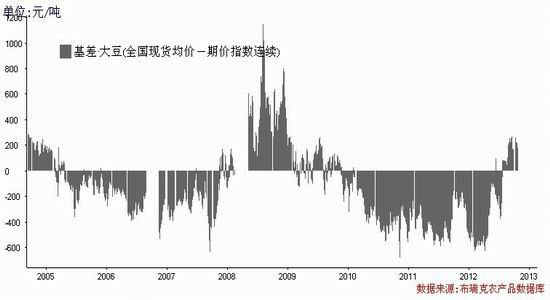

ЎЎЎЎФЪ2012ДкПВ°лДк№ъДЪґу¶№ПЦ»хјЫёсЕ¤ЧЄБЛЧФ2010ДкіцПЦµДЖЪПЦµ№№ТПЦПуЈ¬ПЦ»хјЫёсёЯУЪЖЪ»хјЫёсІўіЙОЄЦ§іЕЖЪ»хјЫёсЙПХЗµДНЖ¶ЇБ¦ЎЈ

ЎЎЎЎНјК®БщЈє№ъДЪґу¶№ЖЪПЦ»щІо

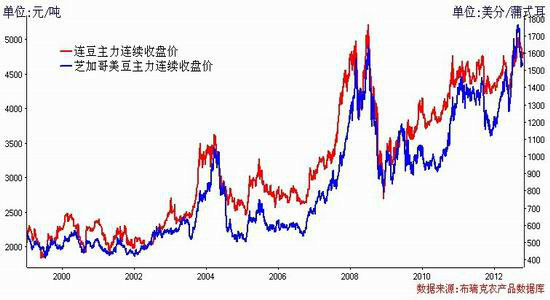

НјК®ЖЯЈєЦР№ъґу¶№ЧЯКЖНј

ЎЎЎЎЛдУР№ъјТіЈ№жµДЕЧґўОИ¶ЁОпјЫЈ¬µ«КЗЛжЦР№ъѕјГЖуОИЈ¬З°ЖЪµД»х±ТХюІЯКµК©Р§№ыЅ«»б·ґУіµЅґу¶№јЫёсЙПГжІўЦ§іЕЖдЧЯЗїЎЈµЪЛДјѕ¶ИОТГЗИПОЄЛдУРЦРГАґу¶№јЇЦРЙПКРµД¶МЖЪС№Б¦Ј¬µ«КЗїјВЗµЅ№ъДЪ¶№ЖЙПы·СФЛРРУЪёЯО»Л®ЖЅЈ¬Н¬К±¶№УНПы·СФцјУУлИҐївґж»ЇЅшіМјУїмЈ¬ґу¶№јЫёсИФЅ«ёЯО»ФЛРРЈ¬ІўУРНыФЩ¶Иіе»чЗ°ЖЪёЯµг5000ФЄЎЈ

ЎЎЎЎХРЅрЖЪ»х

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈЅшИлЎѕРВАЛІЖѕ°ЙЎї МЦВЫ

Па№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶М№їЛКАЅзЎ·±ЈјТОА№ъїЁ

- Ў¶·ьД§ХЯЎ·І»ЙѕµµІвКФВл

- Ў¶ѕЕТхХжѕЎ·№«ІвАс°ь

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·ЧкКЇНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·РВАЛМШИЁїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ