招金期货:大豆第四季度有望重拾涨势

一、国内外大豆走势回顾

2012年年初,受一场始料未及的南美干旱影响,大豆价格出现历时四个月的慢涨行情,然后美国在5-6月份美国又受到一场突如其来的天气灾害,高温干旱抑制大豆正常生长。美豆种植优良率从6月初开始一路下滑,从而导致减产预期,在此利多刺激下仅调整两个月的豆价再度抬头向上。在此意外高温天气冲击下美豆期价在九月份初创下历史新高。

进入第四季度,美国大豆逐渐进入集中收获季节,短期内供给压力导致豆价出现一轮调整行情。不过美国QE3的推出以各国相继提振经济的政策仍然封杀了大豆下跌的空间。美豆在1500美分左右价位短期企稳

图一:美豆走势图:

数据来源:文华财经

相较国际豆价的势如破竹走势,国内大豆价格政策抑制,无论从涨幅还是延续时间上外盘大豆价格都要逊色很多,这主要缘于国内在6-9月份的豆类行情,主要吸引资金的品种成为豆粕,而非大豆。由于正值豆粕消费旺季,豆粕顺应季节特点成为主力品种。不过受到国内外减产与豆粕消费带动,大豆仍然冲击前期5000元整数关口。进入第四季度国中美大豆集中上市,豆价跟随出现了一定幅度的回落,不过进口成本抬升连豆价格空间,1305合约在4700-4800元区间进行筑底。

图二:DCE大豆走势图

数据来源:文华财经

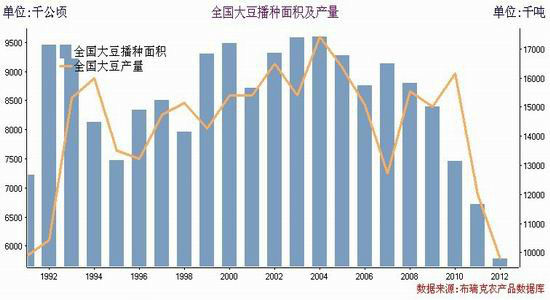

二、国内外大豆集中上市,受限于种植面积与单产,减产成为主题

九月后随北半球大豆主产国中国与美国进入收获期,国内外豆价出现了一轮调整潮,不过利空作用非常的限。

国内主要因素是种植面积大幅度减少,原因是种植效益较其它农作物要差,降低了农民种植积极性。国家粮油信息中心指出“2012年我国大豆播种面积为675万公顷,较上年减少14.43%。预计2012年中国大豆产量为1280万吨,较上年减少11.63%。”。农业部的预期更低,仅为980万吨,较去年大幅下降18.3%,创3年来最低。据布瑞克数据库数据预估,国内大豆种植面积仅有578.8万公顷,产量980万吨。国内9月份,东北地区西部光温条件利于大豆等作物灌浆成熟,东部多阴雨寡照天气,作物灌浆速率受到一定影响,但不会大幅影响产量。

图三:中国大豆种植面积与产量

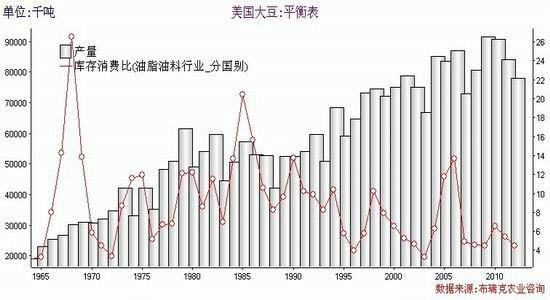

10月11日,美国农业部公布了10月份月度供需报告。估计美国大豆单产为每英亩37.8蒲式耳,高于9月份预期的35.3蒲式耳。并将产量预期从之前的7327万吨上调至7784万吨。虽然单产与总产量均略高于市场预期,但是库存消费比却下跌至多年低位的4.4%。大豆产量连续三年下滑,所以在第四季度外盘豆价仍然有走强内在需求。

图四:美国大豆收获面积与产量

三、国内外库存情况分析

(1)、美国季度库存形势分析

美国农业部(USDA)在9月28日公布了季度大豆库存报告,该库存数据为9月1日止美国大豆库存最终预估。数据显示,美国9月1日止当季大豆库存较2011年同期下降21%至1.69亿蒲式耳;

表一:美国大豆季度库存数据

| (单位:亿蒲式耳) | 9月1日当季库存 | 去年同期 |

| 9月1日当季库存 | 1.69 | 2.14 |

| 6月1日当季库存 | 6.67 | 6.19 |

由于美国遭遇数十年来最严重的旱灾威胁今年大豆产量产量与库存均低于去年同期水平,这也是今年年中价格暴涨的最大推动力。无论是与6月季度库存相比还是2011年同期库存相比,都被大幅下调。低库存仍然在中期内影响大豆供需处于偏紧状态。

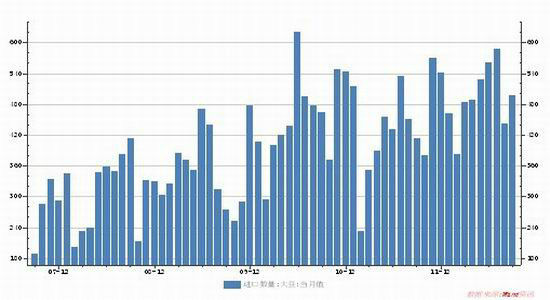

(2)、国内港口库存分析

作为世界上最大的大豆进口国,我国大豆进口量占世界进口量的64%。国家粮油信息中心预计,2012年全年我国大豆进口量预计将达到5750万吨左右,再创历史新高,较上年的5263万吨增长9.3%。

图五:中国大豆进口月度数据

数据来源:万得资讯

截至8月份,海关统计我国11/12年度已进口大豆5426.6万吨, 10/11年度进口大豆5234万吨, 09/10年度进口大豆5034万吨。

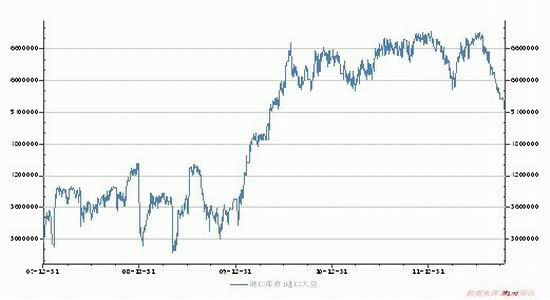

不过受到国内需求上升提振,第三季度国内主要港口进口大豆库存较年初大幅下滑至540万吨左右水平,创出近两年新低水平,进口大豆港口库存量处于低位,这成为大豆进一步上涨的动力。

图六:港口进口大豆库存

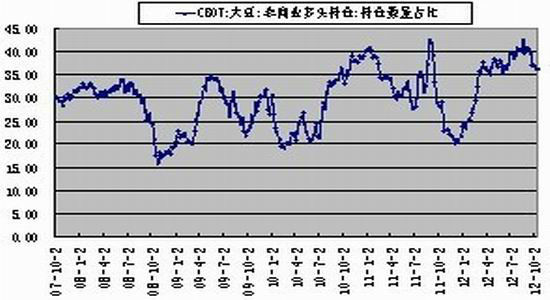

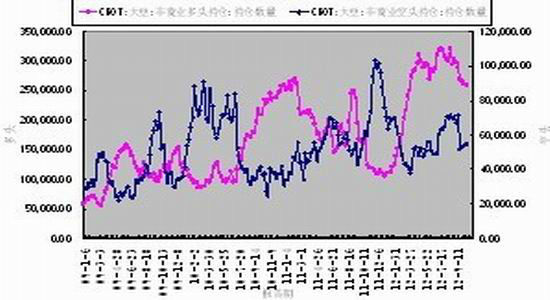

四、基金持仓分析

根据最新CFTC公布的大豆持仓数据,与行情相对应的,大豆高价时期非商业持仓多头持仓比率也同步创出局部高点,超过40%的总持仓,在九月下旬到十月上旬价格调整中,非商业持仓多单同步从最高时的30.3万手下滑至最低不到26万手水平,空单持仓也出现从7万手到5万手水平的回落。

图七:非商业持仓多头占比

图八:非商业持仓多空持仓数量

数据来源:万得资讯

但是非商业持仓仍然处于局部高位水平,并没有回落至最近三年平均持仓水平以下也显示基金仍然看多大豆。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经吧】 讨论