大陆期货:库存压力难解 油脂继续下行(2)

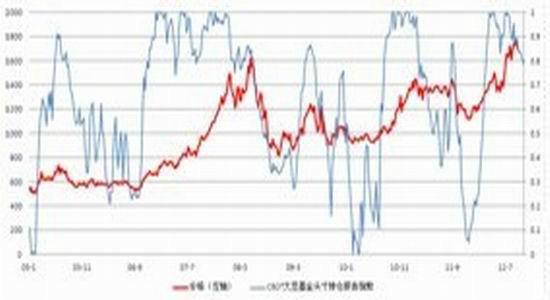

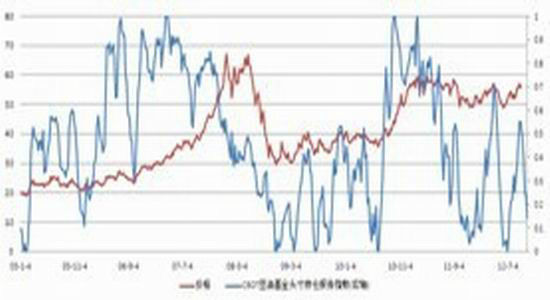

基金持仓显示 美豆油短期继续弱势

截止10月23日,非商业机构对大豆部位本周停止减仓,增仓多单473手,显示美豆短期高位平仓压力有所削弱。豆油非商业管理机构连续7周减持多单,上周减持部分多单3184手,豆油持仓转为净空单14565手,在基金持仓净空影响下,油脂颓势难改。

图 美豆短期高位企稳

图:美豆油基金净空 短期趋弱

数据来源:NOAA、大陆期货研究所

棕榈油主产国产量增加 库存继续攀升

由于2012年印尼和马来西亚的充裕降雨,加上印尼近年新增的棕榈树进入产量增长期。两个棕榈油主产国从3月份开始单产上升,产量逐步增加。截止9月份,今年以来印尼以及马来西亚棕榈油产量已经同比增加20%,而出口疲软导致两个棕榈油主产国棕榈油库存不断攀升。后期来看,库存不但不会减缓,反而会继续攀升。九月底的马来西亚棕榈油库存已达248万吨,九月产量为200万吨,一般9,10月为棕榈油产量高峰期,过去4年中10月份马来西亚棕榈油产量同比增速均值达到8%。因而,十月产量预计也不会低于200万吨;最新的出口数据显示:10月1-25日的出口数据只有128-130万吨,以10月前25天的出口增速来计算,10月出口预计在150万吨,因此十月底的库存将接近或超过300万吨,这将出现库容“爆库”。同时,印尼的棕榈油库存也将达400万吨左右。从主产国库存趋势来看,棕榈油价格将继续承压。

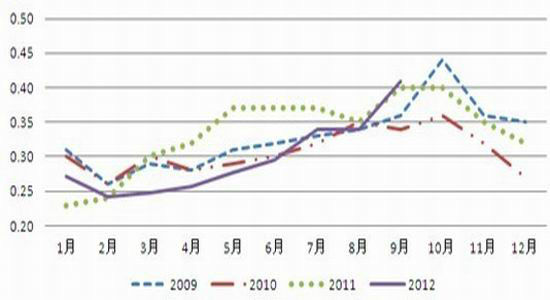

图 拉尼娜导致今年马来西亚棕榈油单产不断走高 单位:吨/公顷

数据来源:MPOB、大陆期货研究所

进口顺价导致4季度棕榈油进口加大 国内库存将再创新高

近两年来,由于国家宏观调控致银根紧张,国内部分企业利用棕榈油进口贸易进行融资活动,致使近两年以来国内现货价格长期低于进口成本,形成“倒挂”现象。高峰期达1000元。今年上半年进口的严重亏损令部分融资企业退出棕榈油市场,现货库存得以减少。国庆长假其间,由于对10月份马来西亚棕榈油库存担忧,近期马来西亚棕榈油跌幅较大。马来西亚棕榈油期货9月28日的2672令吉,最低跌至2148令吉,跌幅19.6%;但由于多头主力力挺期货价格,国内棕榈油跌幅偏小,连棕榈油期货从9月28日的7177元,最低跌至6754元,跌幅仅有5.74%。这样,导致近两年来从未出现过得境内外价差出现顺挂。即国内价格比进口成本高的现象。最高达到每吨600元。如此大的的价差历史也从未出现过,令许多进口贸易商在境外采购现货,而在大连市场卖出而锁定利润。由于前期棕榈油倒挂严重,无法承受亏损的部分棕榈油进口融资企业转战豆油和菜籽油市场,在如此巨大的利润面前,这部分融资贸易商开始进口大量的棕榈油,无疑加大了后期国内库存压力。

图 棕榈油进口顺价促使后期进口量大幅攀升 库存压力加大

数据来源:wind、大陆期货研究所

棕榈油进口检验新政2013年初实行 棕榈油年底前集中到港

国家质检总局在2012年年中颁布了《关于进一步加强进口食用植物油检验监管的通知》(下称《通知》),该《通知》规定对经检验不符合中国现行食品安全国家标准的进口食用植物油,一律不允许进口。该《通知》事项自2013年1月1日起正式执行。由于对新的政策不熟悉,棕榈油进口企业将会赶在年底前会扩大棕榈油进口,提前储备明年需要的棕榈油。这样,造成大量的进口棕榈油在2013年1月1日前到岸。

同时,马来西亚以及印尼的棕榈油库存飙升,严重打压了期价。目前,国际棕榈油市场几大贸易巨头已经开始将马来西亚与印尼的库存移进中国,以减轻产地的库容压力。在此双重压力下,国内棕榈油期货市场库存压力陡升。目前国内棕榈油港口库存已经达到80多万吨,而去年同期棕榈油库存仅为50-60万吨,预计在年底前将超过100万吨。现在广东库容基本满库。连棕榈油巨头的一条船近期也被迫滞留近一周才能卸货。可见,虽然在数据上显示马来西亚出口增加,但很多是贸易融资和从国外移库到国内造成的,并非实际的需求。

现货疲软以及巨大期现价差 期市成为现货销售替代平台

食用棕榈油消费占我国全年70%以上的份额。到了冬季,由于天气转冷,食用棕榈油就会出现凝固现象,因此销售量迅速下降。其储存成本也由于需要加温而上升,长江以北的棕榈油市场销售基本停止,期市成为现货销售的重要替代平台。近期有利的期现价差更加吸引现货商进入期市交割,截止10月23日,广东棕榈油现货价格与大连棕榈油1301合约价差达到每吨-600元,远小于0―-300的均值。巨大的保值利润无疑会促使原本就销售乏力的现货商寻求交割。在后期棕榈油大量到港,而现货市场销售低迷的压力下,巨量的现货将不可避免的涌向期货市场。

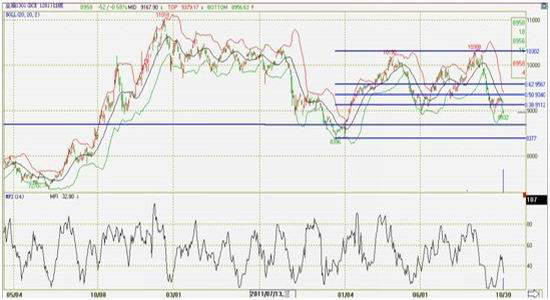

二、技术分析

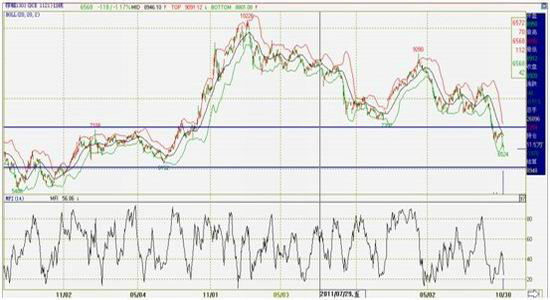

豆油1301合约已经接近前期重要支撑线8930,该支撑为今年以来的重要支撑点。在10月经历反弹后期价继续试探支撑有效性。一旦跌破,期价下方目标位8500整数位。目前,资金流量指数32,偏弱数值预示着后市走软概率加大。

棕榈油1301合约10月创下年内调整新低。目前下方支撑已经荡然无存。资金流量指数仅为23,短期接近超卖;除非技术背离,期价将继续维持弱势。下方支撑位6500、6000.

大陆期货研究所 郁春雷

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经吧】 讨论