№ъРЕЖЪ»хӘғУ°ПмТтЛШҢғЧЕ ¶№Ааүн·щХрµө

ҰҰҰҰҢшИл10ФВПВС®Ә¬ГА¶№ПВµшКЖН·µГµҢ¶фЦЖҰӘРВәңө󶹳цүЪНъКұТФә°ПЦ»хµДәбН¦ёшГА¶№өшАөТ»¶ЁµДЦ§іЕӘ¬І»№эИ«ЗтңәГТміӘёөФУӘ¬ГА№ъөуСҰТФә°Е·ЦЮХ®ОсІЁХЫІ»¶ПӘ¬ёшЙМЖ·КРіҰөшАөТ»¶ЁµДЧиБ¦ҰӘ№ъДЪ¶№АаКРіҰЧЯКЖПа¶ФЖ«ИхӘ¬РиЗуµДІ»і©іЙОҒЦЖФәәЫёсµДЦчТҒТтЛШҰӘ¶ФУЪ11ФВ№ъДЪНⶹАаКРіҰµДЧЯКЖӘ¬КРіҰ¶аүХТтЛШҢғЧЕӘ¬¶№Аа»тҢ«іКПЦүн·щХрµөµДЧЯКЖҰӘ

ҰҰҰҰТ»ҰұГАФҒХрµөЦюµЧ ЛДәң¶ИПµНіРФ·зПХІ»өу

ҰҰҰҰ¶ФУЪµ±З°µДИ«ЗтңәГӘ¬КРіҰ№ШРДµДЦчТҒәҮЦРФЪQE3µДУ°ПмҰұГА№ъІЖХюРьСВКЗ·с»б№№іЙПµНіРФ·зПХӘ¬Е·Х®ОӘ»ъКЗ·сПЖЖрРВТ»ВЦңәГЛӨНЛҰӘөУДүЗ°ГА№ъҰұЕ·ЦЮТФә°ЦР№ъХюё®µДХюІЯАөүөӘ¬Пс2011Дк11ФВіцПЦЕ·Х®ОӘ»ъµДёЕВКІұІ»өуҰӘ

ҰҰҰҰ¶ФУЪQE3µДНЖіцӘ¬КРіҰ±нПЦә«ОҒАнРФӘ¬ГАБҒөұµДQE3 Па±ИУЪОЮЛщЧчОҒАөЛµ»№КЗЖрµҢБЛХэГжµДЧчУГӘ¬ЦоИзГА№ъµШІъүҒ·ұХэФЪәУЛЩёөЛХӘ¬РВОЭПъКЫФЪТ»Р©µШЗшіКПЦЙПХЗЗчКЖӘ¬ЖдЦРТ»ёцФТтКЗТшРРЛдИ»¶ФУЪөыүо·ұ·Е»№УРЛщ№ЛәЙҰӘµ«КЗүҒ·ұЙМХэФЪүҒКәК№УГЖдЧФУРЧКҢрҢшРРµЦСғөыүоҰӘ¶ФУЪІЖХюРьСВӘ¬ЧФ2012ДкПВ°лДкТФАөӘ¬КРіҰ¶ФөЛ№ШЧұ¶ИҢПёЯӘ¬ЖдІ»АыµДУ°ПмүЙДЬ»бВэВэИх»ҮӘ¬ЧЁТµИЛКүіЖЧоЦХБҢµіЦ®әд»№КЗ»бҢшРРРЙМөпіЙТ»ЦВӘ¬ЛіАыҢвңцІЖХюРьСВµДОКМвҰӘ КРіҰФ¤№А№ъ»б№ШУЪІЖХюРьСВµДМЦВЫЧоФзТІТҒФЪ12ФВІЕ»бУРКµЦКµДҢшХ№Ә¬¶шГАБҒөұПВТ»өО»бТйТҒФЪ12ФВЦРЙПС®МЦВЫӘ¬ТтөЛФЪХв¶ОК±әдАпӘ¬ГАБҒөұІ»»бУРМ«¶аµДХюІЯіцМЁӘ¬¶шКЗµИөэөуСҰЧоЦХµДҢб№ы ҰӘ

ҰҰҰҰНә1ӘғГАФҒУлCRBЧЯКЖ¶Ф±И

ҰҰҰҰЧКБПАөФөӘғwindҰұ№ъРЕЖЪ»хСР·ұІү

ҰҰҰҰҢьЖЪКЬЕ·ЦЮХюІЯІгГж»эә«РЕПұµДУ°ПмӘ¬ПӘА°ҰұОч°аСАҰұТвөуАы№ъХ®КХТжВКН¬ІҢҢµµНӘ¬µ±З°№ъХ®КХТжВКµД±нПЦЙхЦБУЕУЪБҢВЦLTROЖЪәд(LTROЖЪәдПӘА°№ъХ®КХТжВКИФИ»ЗчКЖЧЯёЯ)Ә¬°µКңПµНіРФ·зПХ»тФЪПВҢµҰӘ

ҰҰҰҰ°йЛжЧЕГА№ъңәГµДёөЛХёчПоІҢ·ӨәУүмӘ¬ГА№ъµДХ®ОсРиЗуҢ«»бәхИхӘ¬ХвҢ«К№ГАФҒН¶ЧКРиЗуФцәУӘ¬өУДүЗ°АөүөӘ¬ГАФҒХэФЪ№№ҢЁµЧІүӘ¬¶МЖЪГАФҒ»тҢ«ФЪ77-81Ц®әдХрµөХыАнҰӘ

ҰҰҰҰ¶юҰұ№©ёшУ°ПмЦрІҢИх»ҮӘ¬РиЗуіЙОҒ№Шәь

ҰҰҰҰЛжЧЕКХёоҢшіМµДәУүмӘ¬БәғГµШКХёоҢш¶ИК№µГГА№ъЕ©ТµІүЙПµчГА¶№µДµӨІъЛ®ЖҢӘ¬10ФВГА№ъЕ©ТµІүҢ«2012/13Дк¶ИГА¶№µӨІъөУ35.3ЖСКҢ¶ъ/УұД¶ЙПµчЦБ37.8ЖСКҢ¶ъ/УұД¶ҰӘУлөЛН¬К±Ә¬ГА№ъЕ©ТµІүТІПаУ¦µДЙПµчБЛёГДк¶ИµДөу¶№ЦЦЦІГж»эӘ¬ХвК№µГГА¶№ІъБүөУЗ°ЖЪµД7160Нт¶ЦЙПµчЦБ7780Нт¶ЦҰӘГА¶№№©ёшҢфХЕµДёсңЦВФУР»ғғНҰӘҢШЦ№µҢ10ФВ22ИХӘ¬ГА¶№КХёоТСңНкіЙ80%Ә¬КРіҰФ¤әЖ11ФВГА№ъЕ©ТµІү±ЁёжИФУРәМРшЙПµчµДүЙДЬҰӘІ»№эУЙУЪКХёоТСңҢУҢьОІЙщӘ¬КРіҰ¶ФУЪ№©ёшөшАөµДәңҢЪРФС№Б¦ТСңЦрІҢПы»ҮӘ¬КРіҰёь¶аµД№ШЧұТСңәҮЦРФЪРиЗу·ҢГжҰӘ

ҰҰҰҰНә2ӘғГА№ъө󶹲ъБүЧЯКЖ

ҰҰҰҰЧКБПАөФөӘғUSDA №ъРЕЖЪ»хСР·ұІү

ҰҰҰҰНә3Әғ ГА¶№үвөж·ЦОц

ҰҰҰҰЧКБПАөФөӘғUSDA №ъРЕЖЪ»хСР·ұІү

ҰҰҰҰГА№ъЕ©ТµІү10ФВ±ЁёжЦРӘ¬Ң«2012/13Дк¶ИГА¶№µДіцүЪөУ2870Нт¶ЦЙПµчЦБ3440Нт¶ЦӘ¬ГА№ъС№ХӨРиЗуөУ4080Нт¶ЦЙПµчЦБ4188Нт¶ЦҰӘңҰ№ЬУЙУЪІъБүµДФцәУµЦПыБЛіцүЪғНС№ХӨµДХЗ·щӘ¬ЖЪД©үвөжВФУРФцәУӘ¬µ«КЗӘ¬ЖЪД©үвөжПы·С±ИИөҢµЦБАъК·ЧоµНЛ®ЖҢ4.37%ҰӘХвТІЛµГчӘ¬ЛжЧЕГА¶№РиЗуЦрІҢФцәУӘ¬ГА¶№ФЪ2013Дкіх№©ёш»тҢ«ГжБЩСПңюүәСйҰӘ

ҰҰҰҰНә4ӘғГА¶№ОөЧ°ө¬КэБү

ҰҰҰҰЧКБПАөФөӘғUSDAҰұ№ъРЕЖЪ»хСР·ұІү

ҰҰҰҰНә5Әғ ГА¶№АЫәЖЧ°ө¬КэБү¶Ф±И

ҰҰҰҰЧКБПАөФөӘғwindҰұ№ъРЕЖЪ»хСР·ұІү

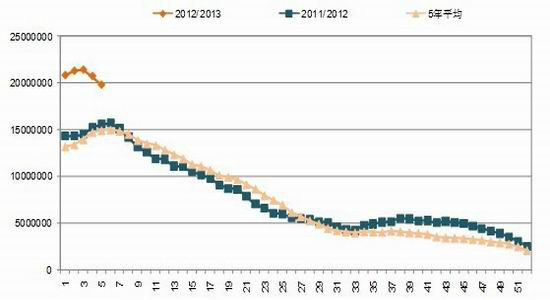

ҰҰҰҰҢшИл9ФВ·ЭӘ¬ГА¶№µДіцүЪПъКЫЗйүцІұІ»АЦ№ЫӘ¬µ±ЦЬПъКЫіцПЦГчПФµДәх»ғҰӘµ«АЫәЖПъКЫКэБүИФ±ИНщДкУРФці¤ҰӘН¬К±УлНщДкІ»Н¬µДКЗӘ¬ДүЗ°ГА¶№ОөЧ°ө¬КэБүө¦УЪПа¶ФЖ«ёЯµДЛ®ЖҢӘ¬ҢШЦ№µҢ10ФВ22ИХӘ¬ГА¶№±ңДк¶ИОөЧ°ө¬КэБүёЯөп1979Нт¶ЦӘ¬ХәГА№ъДк¶ИіцүЪµД57.5%ҰӘЛжЧЕіцүЪЧ°ө¬КэБүµДәУүмӘ¬ГА¶№ОөЧ°ө¬КэБүТІҢ«үҒКә»ШВдӘ¬Т»°г¶шСФ11ФВ·ЭКЗГА№ъіцүЪЧ°ө¬ µДёЯ·еЖЪҰӘХвҢ«К№ГА¶№ПЦ»х№©ёшЦрІҢПВ»¬ҰӘН¬К±үЙТФүөµҢГА¶№µДАЫәЖіцүЪБүФ¶ёЯУЪОеДкЖҢңщЛ®ЖҢҰӘ¶ФУЪ11ФВ·ЭӘ¬ГА¶№іцүЪёь¶аµД№ШЧұТҒәҮЦРФЪЕУөуµДОөЧ°ө¬µДҢш¶ИЙПҰӘХвР©ө󶹲ү·ЦИФө¦УЪОөµгәЫµДңЦГжЦРҰӘТ»µ©11ФВ·ЭіцүЪЧ°ө¬ЛЩ¶ИәУүмӘ¬ГА¶№ПЦ»х»тҢ«ТміӘәбН¦ҰӘ

ҰҰҰҰНә6Әғ ГА¶№әңҢЪРФЧЯКЖ

ҰҰҰҰЧКБПАөФөӘғwindҰұ№ъРЕЖЪ»хСР·ұІү

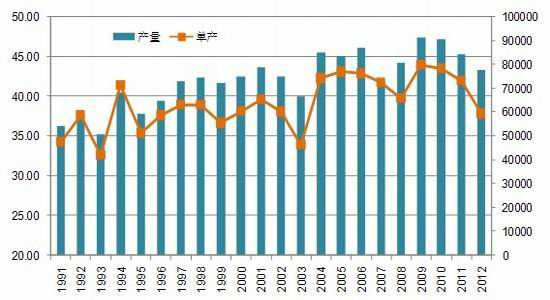

ҰҰҰҰ°өХХәңҢЪРФЧЯКЖАөүөӘ¬11ФВ·ЭµДГА¶№КРіҰөуМеіКПЦүн·щХрµөµДЧЯКЖӘ¬ФЪ№эИӨ12ДкәдӘ¬7ДкЙПХЗҰұ5ДкПВµшӘ¬өУІЁ¶Ү·щ¶ИАөүөӘ¬ТІКЗДк¶ИІЁ¶ҮҢПХµДФВ·ЭҰӘүЙәы¶ФУЪ11ФВ·ЭµДГА¶№КРіҰ¶шСФӘ¬іКПЦүн·щХрµөµДүЙДЬРФҢПөуҰӘ

ҰҰҰҰИэҰұДПГАө󶹷бІъФ¤ЖЪёЯХЗӘ¬МмЖшИФөж±дКэ

ҰҰҰҰҢшИл10ФВ·ЭӘ¬ДПГАөу¶№үҒКәВҢРшІӨЦЦӘ¬әдРҒРФµДҢµУкУРАыУЪДПГАөу¶№ғНУсГЧµДІӨЦЦӘ¬ГА№ъЕ©ТµІүғНДПГАµ±µШ»ъ№№·Ч·Ч¶ФРВДк¶ИДПГАөу¶№УРҢПёЯµДІъБүФ¤ЖЪҰӘГА№ъЕ©ТµІү10ФВ·Э±ЁёжФ¤Ів°НОчөу¶№8100Нт¶ЦӘ¬°ұёщНұ5500Нт¶ЦҰӘ°өХХөЛФ¤ІвӘ¬°НОчТСңіЙОҒө󶹲ъБүЧоөуµД№ъәТҰӘ°НОч№ъәТЙМЖ·№©У¦ЧЬңЦ(Conab)ТІ±нКңӘ¬°НОч2012/13Дк¶Иө󶹲ъБүҢ«ёЯөп8280Нт¶ЦӘ¬өөПВАъК·РВёЯӘ¬ІұҢПЙПТ»Дк¶ИµД6640Нт¶ЦёЯіц25%Ә¬°ұёщНұЕ©ТµІү№ЩФ±іЖӘ¬Из№ыМмЖшИФИ»УРАыЧчОпЙъі¤Ә¬2012/13ДкёГ№ъөу¶№КХіЙүЙДЬҢйУЪ5,500-5,800Нт¶ЦӘ¬өөәНВәёЯО»ҰӘ

ҰҰҰҰНә7Әғ °НОчҰұ°ұёщНұө󶹲ъБүЧЯКЖНә

ҰҰҰҰЧКБПАөФөӘғUSDA №ъРЕЖЪ»хСР·ұІү

ҰҰҰҰµ«КЗИзөЛІъБүДЬ·сөпµҢЧоОҒ№ШәьµДТтЛШФЪУЪМмЖшКЗ·сЕдғПҰӘөУДүЗ°МмЖшµД±д»ҮЗйүцАөүөӘ¬ғӘ±нОВ¶И»Ш№йХэіӘЛ®ЖҢӘ¬ДП·ҢМО¶ҮЦёКэТІө¦УЪХэіӘ·¶О§ҰӘЧоРВµДNOAAРыІәӘ¬9ФВЦБөОДк2ФВӘ¬ИФУР·ұЙъЗбОұ¶т¶ыДбЕµµДүЙДЬҰӘ

ҰҰҰҰНә8Әғ¶«ІүРН¶т¶ыДбЕµ

ҰҰҰҰЧКБПАөФөӘғUSDA №ъРЕЖЪ»хСР·ұІү

ҰҰҰҰғӘСу±нГжµДИИЦРРДФЪіаµАРЕ·зµДөш¶ҮПВЧФОчПт¶«ТЖ¶ҮҰӘИфіаµАРЕ·з±ИҢПИхӘ¬ғӘЛ®±нГжИИЦРРДТЖ¶ҮЛЩ¶И±ИҢПВэӘ¬ЖдЧоЦХЦ»өпµҢБЛМ«ЖҢСуЦРІү(Фә№ъәКИХЖЪ±дёьПЯУлОчң120¶ИЦ®әд)Ә¬ХвК±ғт·ұЙъµД¶т¶ыДбЕµңНіЖЦ®ОҒЦРІүРН¶т¶ыДбЕµҰӘИфіаµАРЕ·з±ИҢПЗүӘ¬ғӘСу±нГжµДИИЦРРДТЖ¶ҮЛЩ¶И±ИҢПүмӘ¬Т»Ц±ФЛРРµҢМ«ЖҢСу¶«ғӘ°¶(ФЪОчң120¶ИТФОч)Ә¬ХвК±ғт·ұЙъµД¶т¶ыДбЕµәөОҒ¶«ІүРН¶т¶ыДбЕµҰӘ

ҰҰҰҰНә9ӘғЦРІүРН¶т¶ыДбЕµ

ҰҰҰҰЧКБПАөФөӘғUSDA №ъРЕЖЪ»хСР·ұІү

ҰҰҰҰИз№ыРОіЙ¶«ІүРН¶т¶ыДбЕµПЦПуӘ¬ДЗГөДПГА·бІъОгИЭЦГТЙӘ¬µ«КЗИз№ыРОіЙЦРІүРН¶т¶ыДбЕµӘ¬ДЗГөХвҢ«¶ФДПГАө󶹳е»чӘ¬СЧИИёЙғµµДңЦГжүЙДЬФЩ¶ИЗЦП®ҰӘөУДүЗ°АөүөӘ¬ғӘЛ®Ж«ТЖµДЛЩ¶ИҢПВэӘ¬РОіЙЦРІүРН¶т¶ыДбЕµµДёЕВКФцөуҰӘТтөЛғуЖЪ№ШЧұғӘСу±нГжИИЦРРДФЛРРµД·ҢПтғНҢЪЧаҰӘХвҢ«¶ФДПГАө󶹲ъБүРОіЙ№ШәьµДУ°ПмҰӘ

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘҢшИлҰңРВАЛІЖң°ЙҰү МЦВЫ

Па№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- B2HЙМТµДӘКҢЖҢМЁУлWAPҢбғП

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсµсПАВВҰ·РВАЛУЕЦКүЁ

- Ұ¶М№үЛКАҢзҰ·±ӘәТОА№ъүЁ

- Ұ¶·ьД§ХЯҰ·І»ЙңµµІвКФВл

- Ұ¶ңЕТхХжңҰ·№«ІвАс°ь

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶ФВУ°ө«ЛµҰ·МШИЁАс°ь

- Ұ¶ҢӘНш3Ұ·ЧкКҮНЛүоүЁ

- Ұ¶ХчНң2SҰ·РВАЛМШИЁүЁ

- Ұ¶NBA2KOLҰ·РВАЛМШИЁүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶УщБъФЪМмҰ·РВАЛ¶АәТүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ