郑糖期价延续弱市寻底行情

今年食糖市场的不确定性、复杂性比以往要多,受国内外疲弱的经济形势影响,食糖消费没有原先预计的那么旺盛,加之淀粉糖等替代品、内外糖价差较大引发的走私糖冲击,7、8月份传统的消费旺季不旺。目前制糖企业的工业库存较大,导致糖价下行的压力也较大,销区采购也谨慎,更进一步加剧了价格 的下滑。

一、行情回顾

图1、郑糖SR1301日线图

资料来源:文华财经

回顾三季度,糖价总体呈现震荡下跌的行情。7 月份国内白糖价格基本上处于一个下跌的格局之中,在外部大量进口糖与下游需求疲软双重作用下,食糖市场期现货货都出现了弱势格局,销售价格不断走低。

8 月份国内食糖价格以盘整走势为主。8月15日,市场传闻国储将收储50万吨白糖,当天午后全部郑糖合约涨停,但好景不长,随后第二个交易日,便调整回落。9月20号收储终于变成现实,但当天市场表现平静,随后连续二个交易日,糖价大幅回落,再创新低,重归跌势。

二、基本面分析

(一)国际食糖市场分析

1.国际原糖价格情况

原糖在7月份走出了一波大幅上涨的行情,主要是巴西中南部甘蔗收割受到雨季的影响,延缓了开榨,对国家原糖供应产生了短期不足的预期。进入8月份后原糖走势呈现单边下跌,随着巴西雨季炒作的结束,由于巴西和澳大利亚糖集中释放产量,国际原糖产量继续增产已是定局。预计未来一段时间,国际原糖期货价格走势依然会以弱势为主。

图2、纽约原糖价格日线图

资料来源:文华财经

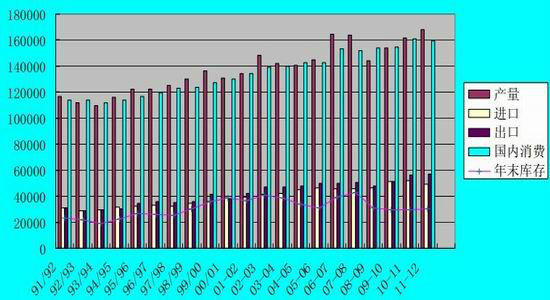

2.全球供需情况

国际糖组织(ISO)称,预计2012年10月--2013年9月这一年度全球糖供应过剩586万吨,高于上一年度的供应过剩519万吨。供应过剩量增加反映了对全球产量创纪录高位的预期,较上一年度增长2.25%,因全球头号产糖国--巴西的产量增加。ISO在季度回顾中称,2012/13年度供应过剩量增加主要因预计巴西产量预估增加。ISO表示,2012/13年度库存消费比率上升至约40%,高于2011/12年度的37.6%。报告称,这表明了在2008/09--2011/12年度主要的市场特点之一--库存较低局面将会结束。

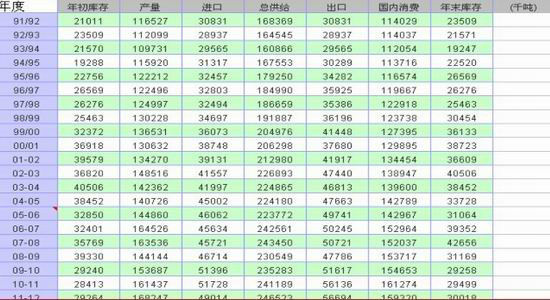

图3、全球食糖库存消费比

资料来源:鸿海期货研究中心

图4、全球食糖供需平衡表

资料来源:鸿海期货研究中心

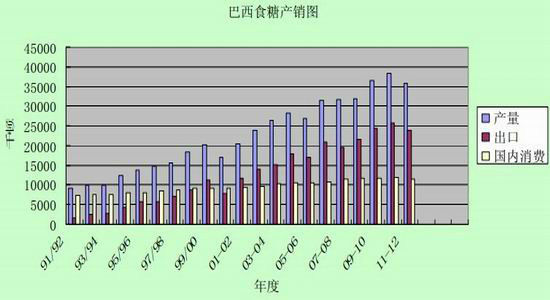

3.巴西食糖生产情况

巴西国内咨询机构(Datagro)表示,估计巴西中-南部地区甘蔗产量有望小幅增加,但食糖和酒精产量则将有所下降。估计12/13制糖年巴西中-南部地区甘蔗入榨量将达到5.1213亿吨,前期曾预测为5.087亿吨。不过,甘蔗含糖分并不理想,估计该地区食糖产量将从前期预测的3,270万吨减少到3,134万吨,酒精产量则将从前期预测的207亿公升减少到205.1亿公升。

巴西圣保罗蔗产联盟委员会(Unica)称,巴西中南部主产区8月上半月生产食糖302万吨,同比增加13.7%。但是,受前期不利天气影响,累计食糖产量仅仅1532万吨,同比下降12.3%;累计甘蔗压榨量为2.61亿吨,同比下降12.62%。

图5、巴西食糖产销图

资料来源:鸿海期货研究中心

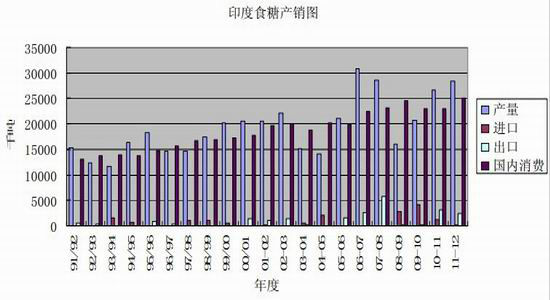

4.印度食糖生产情况

印度气象部门表示,自6月1日至8月30的雨季降雨量低于常年均值12%。这是自2009年以来,全国首次面临干旱威胁,当时季风降雨量低于常年平均 22%。受此影响,相关机构调低印度食糖产量预期。

分析机构Datagro预期食糖产量从上制糖期的2616万吨下滑至2380万吨,Kinsman则由此前的2550万吨预期调低至2425万吨。

图6、印度食糖产销图

资料来源:鸿海期货研究中心

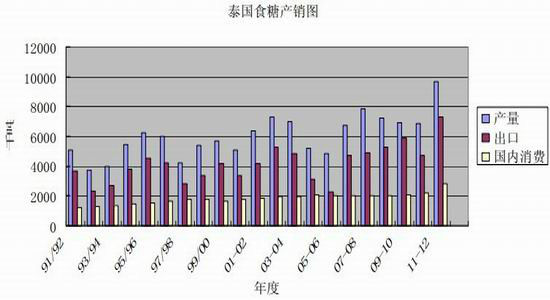

5.泰国食糖生产情况

泰国糖业咨询机构的研究人员表示,泰国是继巴西之后的全球第二大食糖出口国,已经结束的2011/22榨季,泰国食糖产量达到1020万吨纪录高位。下一作物年度(2012/13榨季)泰国食糖产量预估仅能将达950-1000万吨,低于今年的产糖量1020万吨。今年11月1日开始的新作物年度,泰国预计出口食糖750万吨,低于2011/12年度的770万吨。

图7、泰国食糖产销图

资料来源:鸿海期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经吧】 讨论