大华期货:豆价下挫释放风险 震荡成主基调

自去年年底至今,大豆市场在南北美干旱引发的资金炒作带动豆价走出一轮强劲的上涨行情。但进入到9月份之后,价格走势出现变化,美国大豆减产已成定局,市场关注焦点逐步向南美转移,而在收割过程中,市场认为美国9月份月度报告预期减产数据过大,引发市场对豆价虚高的担忧,从9月初至今,美豆价格下跌300美分,市场干旱炒作带来的豆价虚高风险得到一定程度的释放。但我们认为,南北美联袂减产带来的大豆市场供需偏紧的局面到目前为止没有发生根本性的改变,在这一背景下,大豆市场难以走出大的熊市行情,震荡寻底或成近期市场主基调。

一、市场供需状况尚未发生根本性改变,供需偏紧局面依旧存在

10月11日,美国农业部公布十月份月的报告,报告数据显示,虽然美国大豆单产和收割面积较9月份报告数据有所好转,但由于市场预期大豆价格下行,带动大豆出口和压榨需求好转,期末库存依旧较低,预估为1.3亿蒲式耳,较9月份预估1.15亿蒲式耳略有改善,但难以扭转大豆减产的事实,如果豆价跌幅过大,势必引发市场抢购潮,限制大豆价格的下跌幅度。而从全球大豆供需平衡上看,2012/13年度,全球大豆库存消费比依旧处于相对偏低的位置,在这一背景下,同样不支持大豆价格出现较深的回落。如图一所示

图一:2002年至今全球大豆库存消费比

数据来源:USDA网站 大华期货研究所

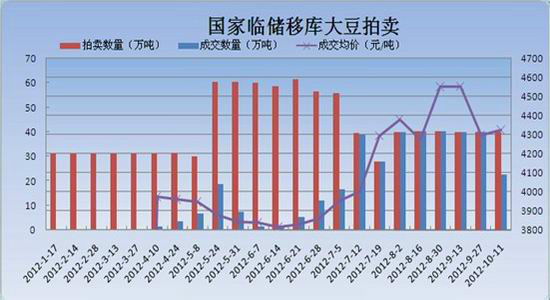

二、国家临储大豆移库拍卖限制豆类品种价格的上涨空间

国家临时存储移库大豆拍卖持续举行,截止到10月11日,2012年国储在大豆市场累计投放968万吨,累计成交365万吨,在国际市场豆价飞涨的时期,极大缓解了国内大豆市场的紧张状况。与此同时,拍卖成交均价和成交数量同样大幅走高,显示市场需求较旺,但进入到9月中下旬,国储大豆拍卖情况出现变化,9月27日的国家临储移库拍卖,虽然依旧是全部成交,但成交均价下降为4298元/吨,上次拍卖成交均价为4552元/吨。在10月11日举行的拍卖活动中,成交率为56.17%,成交均价4324元/吨,显示市场对大豆需求的紧迫状态略有缓解。这与近期国内外期货市场豆价出现较大回落有很大的关系。图二为年初至本周国家临储大豆拍卖数据图表:

图二:国储大豆移库拍卖

数据来源:大华期货研究所

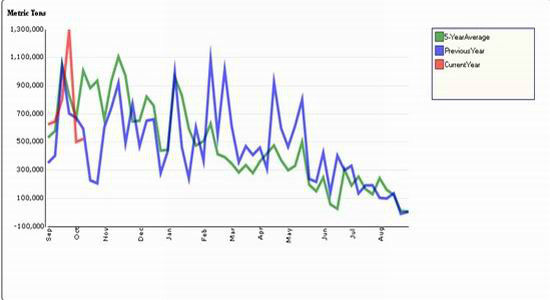

三、美国市场新作物年度大豆出口好于预期

美国农业部公布数据显示,10月11日当周,大豆出口检验数量为5782.4万蒲式耳。从9月1日开始,大豆出口检验进入到新的作物年度,截止10月11日当周,本作物年度出口检验数量累计为18050.5万蒲式耳,去年同期为11454.7万蒲式耳。本周出口销售旧作净销售523400吨,新作出口净销售为1800吨。合计净销售525.2千吨。而最新公布的海关数据显示,9月份中国进口大豆497万吨,超过此前市场预估的420万吨,显示大豆价格回落之后,中国市场加大了采购力度。图三为本作物年度美国大豆周出口净销售与去年和过去五年均值的对比图表:

图三:美国大豆周出口净销售

数据来源:USDA网站

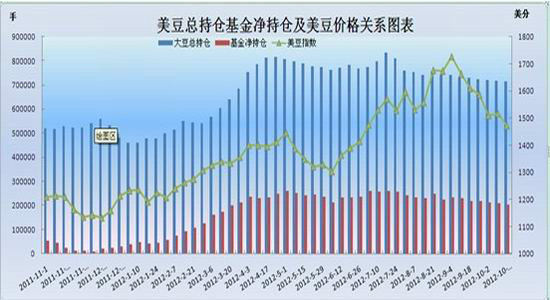

四、基金大豆持仓尚无快速减仓迹象

近期美国商品交易委员会(CFTC)公布的持仓数据显示,截止10月16日,大豆市场总持仓715100手,较上周下降3000手,基金净多持仓204151手,较上周下降3700手,变化均不是很大,基金持有多单占总持仓比例36.2%,较最高时期达到40.8%的比例出现一定程度的下降,但相对于300美分的大豆期价降幅,这个比例并不十分明显,从这一角度看,大豆市场商品基金做多资金尚未出现明显撤退迹象,这将限制大豆期间短期进一步下跌的可能。图四为CFTC报告基金持仓与美豆价格关系图表:

图四:美豆总持仓基金净持仓和美豆价格关系图表

数据来源:CFTC网站 大华期货研究所

五、近期走势展望以及操作建议

通过对近期大豆市场基本情况的分析,我们认为,到目前为止,美豆累计下跌300美分,天气炒作造成的豆价虚高风险得到一定程度的释放。美国市场2011/12年度大豆产量下降已经是不争的事实,虽然10月份月度供需报告对单产和总产数据做出调整,但没有改变国际市场大豆供需偏紧的局面,南美大豆新季种植刚刚展开,产量和种植面积等方面具有诸多不确定性,在这一背景下,大豆尚不具备继续快速下跌的条件,而前期天气炒作基本结束,市场缺乏新的利多题材,豆价大幅上涨条件同样不具备,所以我们认为,近期豆价低位宽幅震荡,逐步寻底的可能性较大。操作建议,依据震荡观点,高抛低吸,同时根据资金使用状况,控制好仓位,设好止损,避免不必要的损失。

大华期货

|

|

|

|