华闻期货:焦炭期货近期震荡转强

一、焦炭今年走势回顾

图1:焦炭期货2012年年初至今焦炭指数走势

数据来源:华闻期货研发部

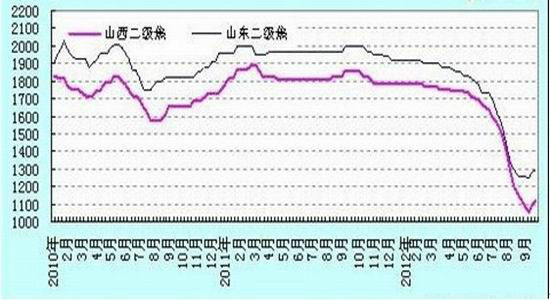

图2 2010年至今国内二级冶金焦出厂价格

数据来源:钢之家

今年经过前八个月的持续下跌后,焦炭市场价格在九月份出现企稳反弹,主要是因为钢材价格的止跌回升,加上国内焦化企业在出现持续亏损后普遍大幅限产。尽管九月份出现了去库存的迹象,但目前目前下游钢铁企业焦炭库存依然较高,短期焦炭价格能否持续反弹还有待观察。

根据钢之家统计数据显示,9月份国内焦炭价格跌幅收窄,平均跌幅在20-50元/吨。截止9月底,山西地区二级冶金焦主流出厂价格执行1120-1150元/吨,较8月份跌幅150-200元/吨,跌幅明显收窄,有助于焦炭价格的企稳。

二、上游炼焦煤市场分析

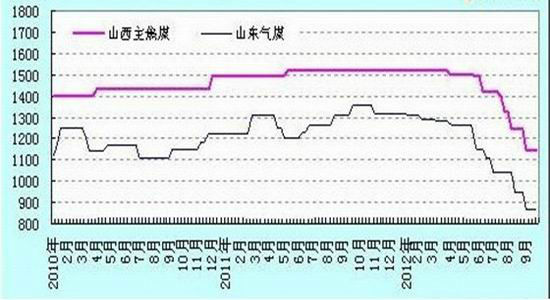

图3 2010年至今国内炼焦煤出厂价格

数据来源:钢之家

尽管焦炭市场价格有所企稳,但国内外炼焦煤市场持续下跌,数据显示,9月份国内炼焦煤价格继续下跌,平均跌幅在50-150元/吨左右。因为今年以来焦炭价格的持续下跌影响,焦化厂和钢厂纷纷要求降价,九月中旬之后,随着钢材市场的逐步好转,部分小矿价格开始上涨,但幅度不大,在20-50元/吨。

国际市场:需求的匮乏致使美国、印尼和俄罗斯部分煤炭生产商已经实行限产,但其对价格的影响或要等几个月甚至2013年才能完全体现出来。欧洲Macquarie资本在一项研究报告中说称,我们已将2012年后半年的海运动力煤价格调低,目前供过于求困扰市场很可能通过减产和2012年4季度一定程度的季节性需求转暖来调解。截止九月底,澳大利亚主焦煤对我国出口报价下跌11美元至140美元/吨(CIF);俄罗斯主焦煤对我国出口报价下调15美元至147美元/吨左右(CIF)。

三、焦炭供求分析

1 焦炭供应可能增加

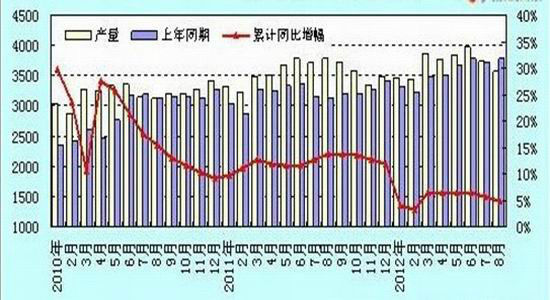

根据国家统计局数据显示,2012年1-8月份我国焦炭产量为29753.7万吨,同比增加4.8%。其中,8月份焦炭日均产量为115.47万吨,同比下跌5.43%,环比下降4.16%。9月随着钢材市场的逐步好转,钢厂采购心态有所改善。同时前期钢厂均控制库存量,以消耗库存为主,临近9月底,部分钢厂库存低位,为补库存,加大了采购量,同时小幅上调的采购价格。受此影响,部分地区焦化厂有意增大开工率,预计10月焦炭供应量或将有所增加。

图4 2010年至今中国焦炭产量统计(万吨)

来源:国家统计局

2 焦炭出口依然不容乐观

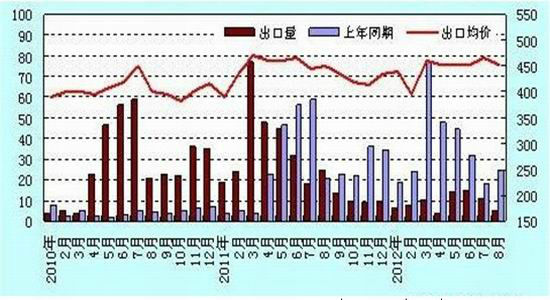

根据海关数据显示,2012年1-8月我国共出口焦炭74.75万吨,同比下降74%。其中,8月份我国焦炭出口量为5.42万吨,同比下降77.96%,环比下降50.81%。其中出口均价为452.06美元/吨,较7月份均价下跌13.21美元/吨。港口库存方面,九月上旬钢厂采购积极性不高,港口库存增加,中旬之后市场开始好转,港口成交量增加,港口库存相比上班月有所减少,但较月初存量增加。截止9月底,我国主要港口焦炭库存为232.48万吨,较8月底增加14.47万吨。

图5 2010年至今中国焦炭出口量及价格(万吨,美元)

来源:国家统计局

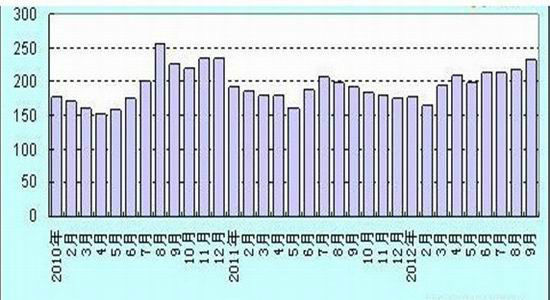

图6 2010年至今中国焦炭港口库存(万吨)

来源:国家统计局

|

|

|

|