华闻期货:南美天气决定豆价能否突破盘区

大豆期价从年初至今一路震荡走高,在全球大豆主产区出现严重干旱的背景下,豆价直追2008年夏季高点,当然美豆已经率先创出历史新高,但随着北半球大豆收割进程的加快,产量和库存报告优于预期,美豆投机基金开始减持净多离场观望,同时由于全球经济不景气,对大豆需求产生了一些影响,但是毕竟年内大豆减产,库存消费比处于历史低位,豆价下跌空间也显得十分有限,未来南美产区天气将决定豆价走向,新季度大豆产量能否缓解大豆供需矛盾,有效突破 4300-5300点盘区拭目以待。

数据来源:文华财经

一、基本面概况

(1)全球供需

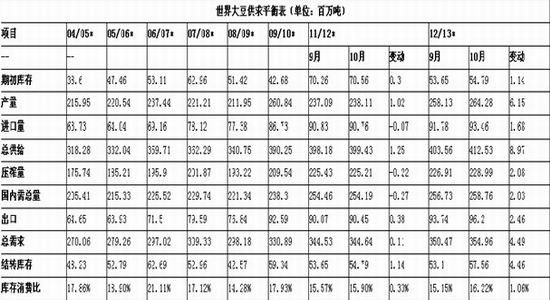

美国农业部10月份月度供需报告显示,全球大豆产量预计2.643亿吨,上涨620万吨,源于美豆上涨。加拿大数据统计局最新调查显示,印度大豆产量的小幅上涨被加拿大产量的小幅下跌所抵消。12/13年全球油籽预估修正包括下调巴西和阿根廷的大豆出口销售量,增加中国和墨西哥大豆进口量,增加阿根廷、中国和墨西哥大豆压榨量。12/13年全球油籽库存增加360万吨至6400万吨。大豆占有其中的大部分比例。阿根廷、巴西、中国和美国库存量较高。

USDA:10月世界大豆供求平衡表

数据来源: USDA

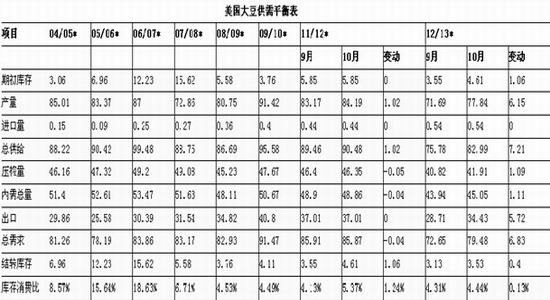

预计12/13年美国油籽产量8820万吨,较上个月上涨620万吨。大豆产量预计28.6亿蒲式耳,上涨2.26亿蒲式耳,源于收割面积和单产均增加。收割面积增加110万英亩至7570万英亩。大豆单产预计37.8蒲式耳/英亩,上涨2.5蒲式耳/英亩。12/13年大豆供应量预计较上月增长10%,产量和期初库存均上涨。

预计12/13年美豆出口销售量上涨2.1亿蒲式耳至12.65亿蒲式耳,反应供应增加,价格降低,10月初以来出口销售速度创历史纪录。大豆压榨量上涨4000万蒲式耳至15.4亿蒲式耳,主要由于豆粕出口量增加以及大豆供应量增加。大豆压榨量受国内豆油消费量支撑,同时也反映了环保署推出的2013年生物柴油指令。大豆期末库存预计1.3亿蒲式耳,较上月上涨1500万蒲式耳。

USDA:10月美国大豆供需平衡表

数据来源: USDA

(2)国内供需

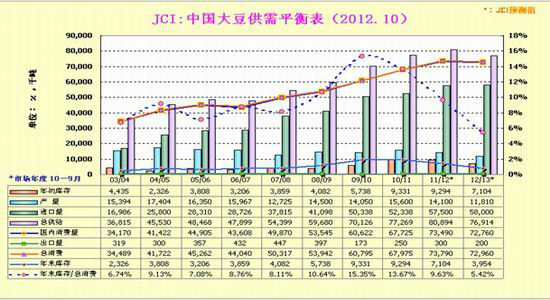

1、国内产需库存情况

产量:9月份,东北地区西部光温条件利于大豆等作物灌浆成熟,东部多阴雨寡照天气,作物灌浆速率受到一定影响,但不会大幅影响产量。9月下旬大豆逐步进入收割期,本期维持2012/13年度大豆产量980万吨不变。

进出口:截至8月份,海关统计我国11/12年度已进口大豆5426.6万吨,其中8月进口442万吨。10/11年度进口大豆5234万吨,其中9月份共进口412万吨;09/10年度进口大豆5034万吨,其中9月共进口464万吨。

商务部统计显示,9月上半月大豆实际到港230万吨,9月预报到港423万吨。但受国际豆价高位影响,国内油厂点价进口大豆成本较高,布瑞克监测显示理论近月压榨利润亏损达200-300元/吨,在高价压力之下进口贸易活动趋缓。

消费量:9月份由于畜禽存栏量较大,饲料养殖行业对豆粕需求旺盛,豆粕价格跌幅不甚明显,各大饲料养殖企业受原料价格所限,购买积极性一般,采购持谨慎态度,油厂产能利用率在48%上下浮动。目前即期点价的大豆压榨处于亏损区间,油厂开工形势预计会受到影响。本期预估11/12年度大豆入榨量为5900万吨,较9月初预估维持不变。预计11/12年度总消费量为7169万吨,12/13年度总消费量展望为7438万吨。

期末库存:11/12年度期末库存维持1095.7万吨不变,库存消费比为15.28%;展望12/13年度期末库存为837.2万吨,库存消费比为11.25%。

中国大豆供需平衡表(2012.10)

数据来源:汇易网

2、豆粕价格居高难下

自今年6月初开始,美国中西部地区持续高温少雨天气,不断推升美盘豆价进入历史高价位区间,而国内豆粕作为油厂压榨消费的主要产成品,现货价格持续受到来自进口大豆成本价格高企的支撑。由于8、9月份预计到港的进口大豆数量偏低,加上现阶段油厂大豆压榨亏损仍在持续,因而沿海多数油厂挺价豆粕心态依然较强(不过随着油粕价格持续高价位,部分油厂大豆压榨的亏损区间有所缩小)。按照目前美豆盘面,9-10月美豆到港完税预估成本集中在5250元/吨,若按照9400元/吨-9500元/吨的四级豆油计算,远期豆粕成本仍然高达4500元/吨。而进入8月份以来,国内豆粕现货在高价位成交量有限且提货速度偏慢,各地油厂也主要以消化前期库存为主,一定程度上使得部分工厂豆粕库存有所上升;但这也意味着下游市场豆粕库存水平偏低或继续下降,国内油厂挺价豆粕现货的意愿依然较强。

中国豆粕供需平衡表(2012.10)

数据来源:汇易网

(3)南美天气成为产量恢复关键

巴西农业部发布12/13第一次种植报告,新季大豆产量将在8100-8300万吨 。

巴西农业部商品公司(Conab)发布报告称, 巴西新作大豆种植面积较11/12年度扩张7.12%至2685万公顷,产量预计达到8200万吨,8200万吨反映了单产将达到3.05吨/公顷,巴西近5年平均单产为2.87吨/公顷,考虑到技术进步等因素,正常天气状况下产量有望达到8000万吨左右,我们认为8200万吨产量预估过高。

如果南美天气正常,大豆产量将恢复性提高,有效地缓解全球供需矛盾,反之,如果天气异常,则会给大豆供应雪上加霜,豆价将冲击历史高点。

(4)CFTC基金持仓报告

从CFTC持仓来看,截止10月22日, 投机基金略减持大豆净多单,略增持玉米净多单。

| 品种 | 总持仓 | 增减 | 多单 | 增减 | 占比(%) | 空单 | 增减 | 占比(%) | 净持仓 | 上周净持仓 |

| 大豆 | 715,100 | -3,406 | 258,808 | -2,544 | 36.2 | 54,657 | 1,140 | 7.6 | 204,151 | 207,835 |

| 豆粕 | 208,969 | 2,776 | 67,650 | 5,386 | 32.4 | 11,348 | -664 | 5.4 | 56,302 | 50,252 |

| 豆油 | 335,376 | 18,964 | 56,390 | -3,693 | 16.8 | 67,771 | 8,782 | 20.2 | -11,381 | 1,094 |

| 玉米 | 1,252,825 | 50,978 | 422,857 | 13,922 | 33.8 | 95,804 | 3,735 | 7.6 | 327,053 | 316,866 |

数据来源:DCE

二、技术分析

从大豆指数走势图上看,大豆期价预计维持在4300-5300点间高位震荡;

从大豆周K线布林通道分析,布林中轨上行,布林通道开口放大,豆价在上周在中轨处获得支撑,有望继续缓慢上涨。目前上轨在5037附近,下轨在4326附近,中轨为4682附近;

同时Demark指标显示,大豆1305 处于多空转换关键点附近,多空转换点4795 ,区间4721-4833。

三、结论与操作策略

国内大豆期价在第二阶段操作过程中,将维持高位振荡整理格局,盘整区间大致在大豆指数的4300-5300点之间,操作上以4800点为中心线,在区间内采取低吸高抛的操作策略。操作资金控制在50%以内,以避免突发事件引发的突破行情发生,剩余资金可以用来加码或抵御亏损。

华闻期货

|

|

|

|