东吴期货:钢铁行业需求欠佳 焦炭长线看空(2)

3. 国内经济增速持续放缓,房地产市场负增长

中国经济增速放缓,自2010年1季度GDP(国内生产总值)达到2000年来的次高点11.9%的增速后,经济增长便一路放缓。主因是“4万亿投资”效应的消散、房地产市场调控和经济转型。3季度GDP增长7.4%,进一步回落,表明经济放缓还在继续。

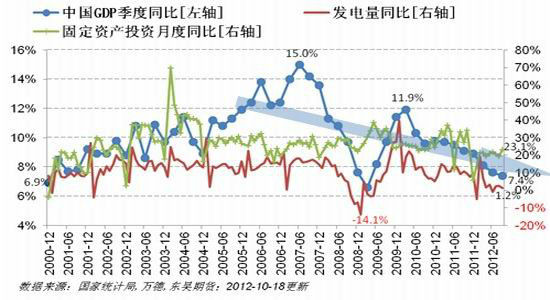

图8:中国GDP、发电量和固定资产投资增速

多项经济指标对此进行印证。发电量的月度同比增速与GDP同步下滑,9月份发电量同比增长1.2%。2012年固定投资增速下滑明显,2000-2011年固定资产投资额的月度平均增速为25.9%,但是2012年前3季度的平均增速是21%,9月份略微增加至23.1%。国内的经济形势与钢材的需求紧密相关,投资更是钢材需求的主要拉动力。笔者认为,在放缓的经济增长对螺纹钢期货而言意味着难有上涨行情。

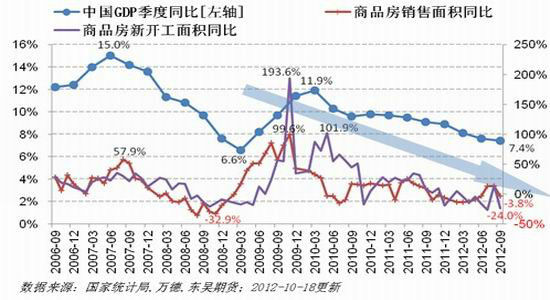

图9:房地产市场情况

国内房地产市场对钢材的影响偏空。9月份,商品房销售面积减少3.8%;商品房新开工面积大幅负增长24%。钢材下游需求近60%来自于建筑,商品房销售和新开工的减少对未来钢材需求形成重大利空。

4. 焦炭现货市场涨幅较小

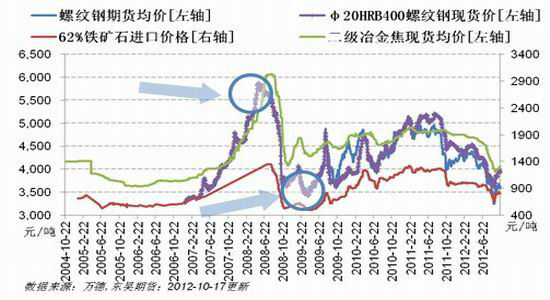

图10:钢价和上游原料价格长期图

钢铁行业是强势的下游需求行业,钢材价格主导了上游铁矿石和焦炭价格的涨跌。特别是螺纹钢期货推出之后,螺纹钢价格的领先地位非常突出。

图11:钢价和上游原料价格短期图

螺纹钢、焦炭和铁矿石在2012年经历了非常惨烈的下跌。9月初开始,螺纹钢价格出现反弹,带动上游原料价格的止跌,但铁矿石价格反弹幅度小于螺纹钢,而焦炭现货价格仅在低位震荡,跟涨幅度更小。这说明了上游铁矿石和焦炭很难展开以成本为支撑的上涨,投资者未来仍应重点关注钢材价格和钢铁行业的供需情况。

5. 长期产能过剩问题难改善

表12:钢铁行业过剩情况

| 年度中国粗钢产量(吨) | 产量同比增速 | GDP(国内生产总值)增速 | 产能利用率 | 产能过剩占表观消费量比值 | |

| 2000 | 126,315,900 | 2.16% | 8.40% | ||

| 2001 | 142,542,000 | 12.85% | 8.30% | 81.1% | 14.2% |

| 2002 | 179,709,700 | 26.07% | 9.10% | 91.1% | -0.1% |

| 2003 | 219,340,400 | 22.05% | 10.00% | 83.1% | 6.5% |

| 2004 | 269,296,800 | 22.78% | 10.10% | 79.2% | 20.2% |

| 2005 | 348,057,500 | 29.25% | 11.30% | 82.1% | 20.0% |

| 2006 | 421,455,900 | 21.09% | 12.70% | 83.9% | 25.2% |

| 2007 | 487,628,000 | 15.70% | 14.20% | 86.3% | 26.4% |

| 2008 | 497,899,300 | 2.11% | 9.60% | 77.3% | 40.0% |

| 2009 | 566,401,000 | 13.76% | 9.10% | 78.9% | 29.0% |

| 2010 | 626,487,620 | 10.61% | 10.30% | 82.0% | 26.2% |

| 2011 | 684,277,000 | 9.22% | 9.20% | 76.0% | 36.7% |

| 2012年1-9月份 | 534,561,948 | 1.33% | 7.7% | ||

| 数据来源:国家统计局,中钢协,东吴期货;2012-10-12更新 | |||||

钢铁行业经过2000年以来的高速发展,目前过剩严重,供应压力将长期存在,具体数据见上表。2011年数据显示,钢铁行业产能过剩占表观消费量的比重高达36.7%。钢铁行业的需求与国内经济发展紧密相关,从表中我们可以看到,钢产量和GDP(国内生产总值)的增速高度相关。2012年,炼钢产能毋庸置疑还在扩张,但经济累计增速已经下滑至7.7%,产能利用率将低于2011年,而过剩量占表观消费量比重也会加大。

6. 冶炼技术的进步也会减少焦炭需求

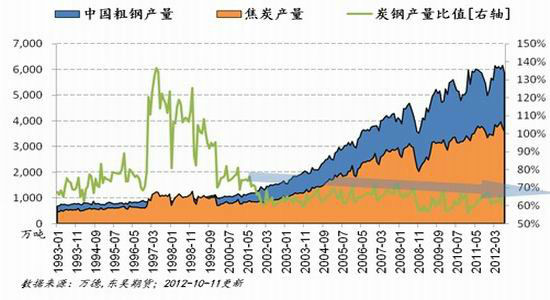

图13:钢产量、焦炭产量和两者比值

随着炼钢技术的进步,从长期而言,焦炭的使用比例在逐步下降,详见图13。

三、焦炭行情展望及投资策略

1. 焦炭行情展望

图14:螺纹钢和焦炭期货长线趋势

资料来源:文华财经 东吴期货 2012-10-22更新

要点回顾:

l 焦炭的反弹行情主要是由于减产所致。因减产不具可持续性,故反弹也将是短期现象。

l 钢铁行业的供应过剩,从2010年以后开始和钢价呈现明显的负相关。未来供应的压力将长期存在,对钢材和焦炭将是长期的压力。

l 房地产市场9月份异常冷清,预示钢铁行业需求的疲弱,也就是焦炭下游需求的不乐观。

l 伴随着经济结构转型,国内经济增速仍将放缓,这对螺纹钢和焦炭的长期价格走势影响偏空。

价格趋势展望:随着钢材和焦炭的减产,焦炭的反弹行情有望继续,但是中长线仍是空头。焦炭在2012年剩余时间内将以下跌为主,以J1305合约为参考,主要运行区间或在1750-1300元/吨。

2. 投资策略

因预计焦炭的反弹不具可持续性,建议不参与反弹,等待反弹结束后做空。入场仓位20-30%,浮盈后加仓,最高不超过70%,浮动止损,以1750元为长线多空观点的转变点。

东吴期货 王震

|

|

|

|