浙商期货:现货有企稳迹象 连塑短多长空

一、产业链――上游原料短期持震荡判断

1、产业链总体分析――价差回归仍需时日

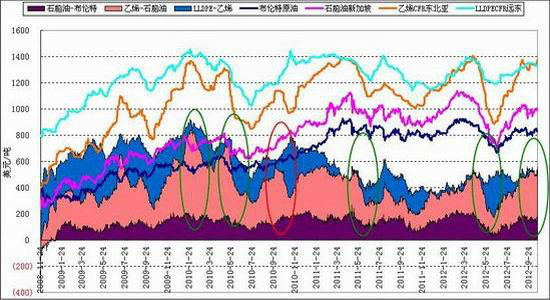

图表1 LLDPE产业链各产品间价差

数据来源:Wind、浙商期货研究中心

从产业链利润分配角度来看,目前产业链利润仍然集中于上游,尤其是乙烯裂解价差持续处于高位,而LLDPE与乙烯价差再次转为负值。造成产业链利润分配格局现状的原因有:一、亚洲地区石脑油供应不足,下游需求保持稳定,支撑石脑油裂解价差高位震荡;二、亚洲乙烯虽然下游需求延续低迷,但供应依然处于偏紧态势,并且丙烯/丁二烯价格不断下滑,生产商利润承压,因此进一步上调报价;三、LLDPE下游需求疲弱,并且中国地区市场售价不断下滑,拖累亚洲地区外盘走势。

从价差角度展望未来产业链各环节走势,我们认为目前石脑油和乙烯的裂解价差已经处于历史高位,未来继续上行动能不足,但短期由于供需矛盾并未完全缓解,跌势启动或仍需时日;而LLDPE与乙烯价差已经再次转为负值,未来价差或呈逐步回归态势。

2、原油――90关口仍有反复,上方压力大

从基本面供需角度看,一方面地缘政治紧张局面仍在持续,欧盟加强对伊朗的制裁并且叙利亚和土耳其对峙升温,这些都增加了未来原油供应的不确定性;另一方面美国原油库存高企,下游需求低迷态势不改,市场担忧全球经济低迷,从而打压市场信心。从计价货币角度看,近期美国公布的经济数据好坏参半,但因本次欧盟峰会并未取得有效进展,市场担心西班牙短期不会寻求救助,美元坚挺,从而令油价承压。从政治博弈角度看,目前美国国内正在进行大选,人为打压油价使得原油徘徊在90美元左右。综合以上因素,我们认为短期原油在90关口仍有反复,在美国大选尘埃落定之前,上方压力较大。

3、石脑油――高位震荡,裂解价差继续扩大可能性不大

上游原油在90关口震荡,亚洲石脑油需求坚挺,前期石脑油走势呈高位震荡态势。展望石脑油未来走势,亚洲石脑油供应偏紧的局面或将延续,石脑油未来走势短期继续持震荡判断,但裂解价差继续扩大的可能性不大。

4、乙烯――供应紧张VS需求不足,亚洲乙烯走势纠结中前行

近期亚洲乙烯走势比较纠结,一方面裂解价差处于高位,并且下游买盘购买意愿偏低,有效需求不足,另一方面乙烯伴生品丙烯和丁二烯价格持续下行,使得生产商利润承压,同时乙烯供应略显紧张,生厂商趁机上调出厂报价。目前合成胶和丁二烯的价差属于相对合适阶段,合成胶生产利润上调,倒逼丁二烯价格继续下行动能不足。但鉴于目前乙烯供应仍稍显不足,虽然裂解价差再次处于高位,未来价差回落速度不抱过于乐观估计。

二、供需――新产能投放遇阻,石化公布新一批检修计划,供应压力部分后移

1、产量――新产能投放之路步履维艰

前期市场普遍预期由于新产能投放,9月中下旬开始市场货源会大量增加。但从目前情况来看,新产能投放之路并未如市场预期的那么顺利。一方面大庆石化目前虽已正常生产,但期间经历了重重波折,投放进度放缓;另一方面,更是有消息称抚顺石化新增35万吨低压装置及45万吨线性装置产能,推迟至明年3月份开车。虽然未来供应增加已是定局,但年前供应压力被极大缓解。同时近期石化公布新一批装置检修计划,也极大了缓解了市场供应增加的压力。

图表2近期国内PE装置检修及新增产能开车情况

数据来源:金银岛、浙商期货研究中心

2、进口――PE总进口量增加,但线性货源少

自今年5月份以来,LLDPE进口持续处于正利润状态,截至22日,LLDPECFR远东报价1325美元/吨,折合人民币完税价10450元/吨,国内进口料售价10650-10850元/吨,进口利润在300元/吨左右。

图表3 LLDPE理论进口利润

数据来源:金银岛、安迅思化工、浙商期货研究中心

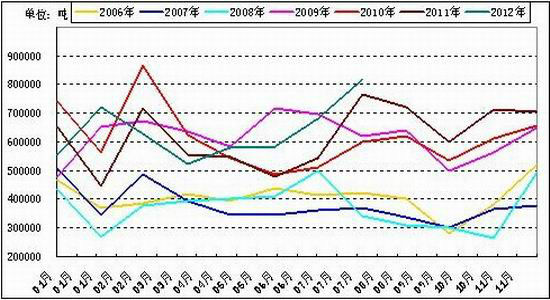

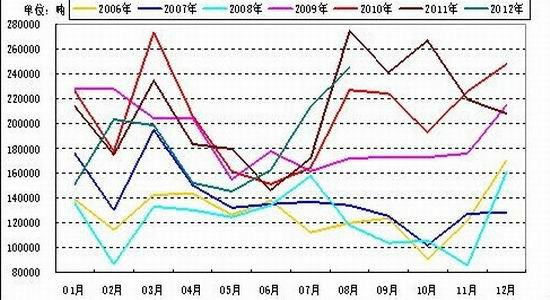

2012年8月PE总进口81.72万吨,环比增加19.98%,同比增加6.92%。1-8月PE累计进口总量508.49万吨,同比增加8.19%。线性24.46万吨,环比增加14.51%,同比减少10.83%。1-8月LLDPE累计147.03万吨,同比减少6.86%。

PE进口正利润持续时间较长,使得7、8月进口量出现大幅回升,同时我们推断9月进口量或仍将延续上述趋势。但从结构上来看,更多的进口货源集中于高低压,线性8月同比和累计同比均出现下滑,暂时未对国内供给形成巨大压力。关注后市进口结构能否发生转变。

图表4 2006-2012年国内PE月度进口量

数据来源:Wind、浙商期货研究中心

图表5 2006-2012年国内LLDPE月度进口量

数据来源:Wind、浙商期货研究中心

3、需求――淡季来临

历年8-10月为农膜需求旺季,传统规律下LLDPE备货行情会在7月底逐步启动,但最近两年由于对后市持续不乐观,中游贸易商和下游生产企业改变了之前备货习惯,普遍采用随用随取的购货节奏,从而导致旺季不旺的局面。同时目前已是十月下旬,华北地区的农膜生产已经进入尾声,未来LLDPE逐步进入需求淡季,需求或再次成为未来价格上行的最大制约因素。

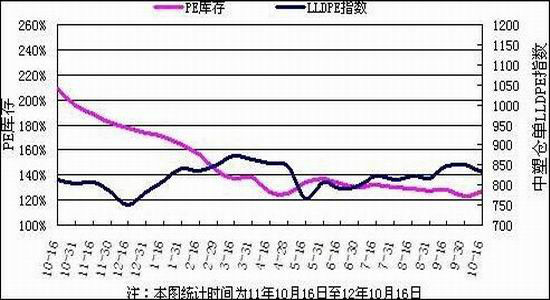

4、库存――底部震荡,炒作空间不大

自去年9月份开始,国内PE展开了一轮艰难的去库存化过程,不管是社会库存还是大商所库存都呈现一路下滑的状态。到目前为止,PE去库存化过程已基本完成,PE社会库存低位震荡为主。截至2012年10月16日,PE库存较上月底增加2.94%,比上年同期减少39.08%。尽管贸易商及下游企业普遍低库存,但终端用户并无明显备货意愿,并且未来依旧维持随用随取的购货节奏。

图表6 PE现货库存与中塑仓单LLDPE指数变化对比图

数据来源:中塑在线、浙商期货研究中心

综合以上产销及库存数据分析,未来现货供应增加是确定趋势,但短期由于石化公布新一批检修计划,且抚顺石化新增产能推迟投放的消息使得供应压力暂时所有延后。但目前下游需求逐步进入淡季,需求或再次成为未来价格上行的最大制约因素。

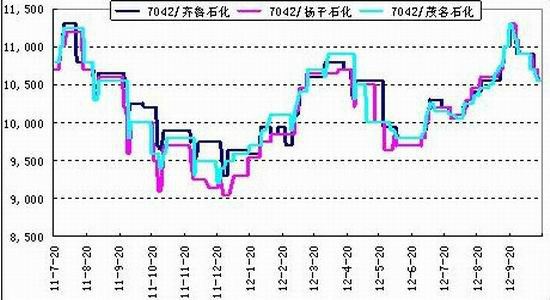

三、现货――有企稳迹象,未来石化降价动能或逐步衰减

9月中下旬石化生产利润一度转为正值,并且前期检修装置集中重启,新增产能陆续开车,中油/石化连续下调出厂报价,开启新一轮降价周期,7042主流报价下调幅度在800元/吨左右,目前7042主流出厂价格10400-10600元/吨。

但由于国内市场线性货源不多,并且进口货源多集中在高压,对线性市场冲击不大,日前现货价格有企稳迹象;同时有消息称抚顺石化新增产能推迟至明年3月份开车,并且中油/石化陆续公布新一轮装置检修计划,供应压力减轻,未来石化继续降价动能衰减,关注石化未来定价政策变化。

图表7 LLDPE出厂价格

数据来源:金银岛、浙商期货研究中心

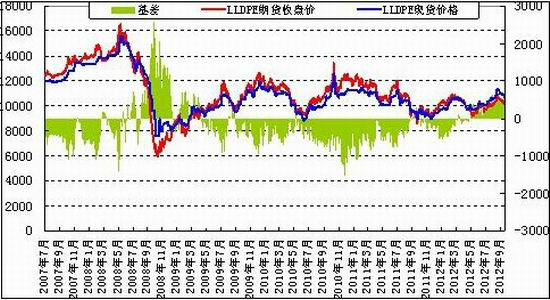

四、基差――现货再次深幅升水,短期支撑期货价格

目前LLDPE现货价格受货源供应偏紧影响出现企稳迹象,期现价差再次拉大,目前期货贴水现货约500元/吨,对期货价格形成一定支撑。

图表8 LLDPE基差图

数据来源:安迅思化工、文华财经、浙商期货研究中心

五、技术――前期低点处止跌回升

技术上L1305在下跌至上行趋势线附近时迅速企稳回升,9900附近有较强支撑,短线或有一定反弹需求,上方压力位10300。

图表9 L1305技术走势

数据来源:文华财经、浙商期货研究中心

六、结论

中长期来看,L依然面临供给增加、需求淡季来临等因素的打压,暂时维持偏空判断。但短期基本面有所改善,从宏观角度,国内十八大召开在即,或有利好政策释放;从供需角度,石化公布新一轮检修计划,供给压力部分后移,现货有一定企稳迹象;从基差角度,远月贴水给予期价一定支撑。L1305暂时维持短多长空判断,技术上看9900-10000附近有较强支撑,可以在10100附近介入适量多单,跌破9900止损,上方目标位10500。

浙商期货

|

|

|

|