海通期货:焦炭上行动能不足 下方空间有限

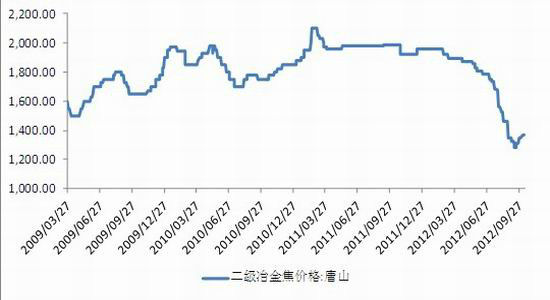

焦炭期货价格自1200元/吨处反弹至今,已经反弹至1600元/吨附近。超跌反弹动能之强超乎大部分人预料。后市焦炭是否会延续反弹节奏?笔者以为,焦炭期价运行于1600元/吨附近,未来焦炭将纠结于宏观面改善和基本面疲弱之间,走势也将呈现上行动能不足,下方空间有限的区间震荡格局。

国际四季度焦煤合同价暴跌―利空

日本新日铁公司与澳大利亚焦煤供应商必和必拓三菱联盟达成协议,今年四季度焦煤合同价下调25%,即从三季度的225美元/吨降至170美元/吨,为2009年以来最低水平,此焦煤合同作为今年第四季的澳洲焦煤出口基准价格。国际大型投行业纷纷调低全年国际焦煤的均价预期,下调原因是需求在下降而供给在增加,煤价压力并没有缓和。

与此同时,日本提高能源商品进口关税,导致亚太煤炭市场再度受到打压。10月1日起,日本开始提高煤炭等能源类大宗商品进口关税和生产加工税率。该政策严重打击澳洲动力煤市场,特别是主要的输日优质动力煤价格遭受严重打压。截至10月10日,澳大利亚6000 大卡(NAR)优质动力煤价格一度跌破80美元/ 吨整数关口,至79.00 美元/吨,并创近三年以来新低,澳大利亚纽卡斯尔动力煤现货近 2 个月以来累计下跌 11%。国际煤价下行,而国内煤炭价格反弹,将导致国内面临较大的进口压力,也对未来价格上行产生压力。

下游供需未实质改善―利空

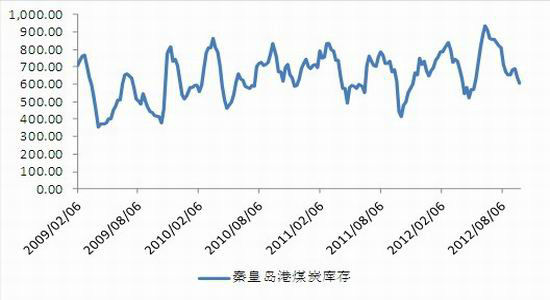

从 10月8日至10月22日,大秦线展开为期半个月的检修,铁路调入量将有所减少,这导致秦皇岛库存有所降低,因此,简单地将秦皇岛库存降低作为煤炭需求好转的标志或许并不准确。

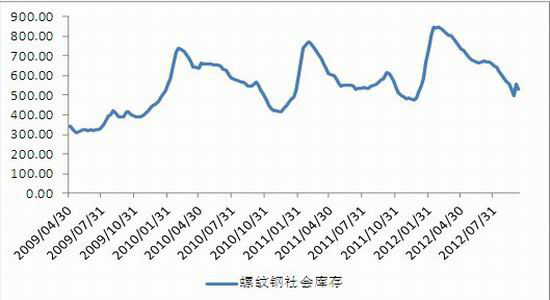

下游钢铁方面,近期以螺纹钢期货为代表的钢铁价格连续攀升,主要原因是由于长假期间库存消耗,节后下游工地补库需求较强,经历前期跌价去库后,目前钢厂及社会库存均处于低位,近期下游补库使社会库存进一步下降,加上处于钢铁金九银十的传统旺季,钢铁价格超跌反弹实属正常。但随着气温的逐步下滑,临近冬季,北方开工率下降将成为不争的事实,钢铁物流将呈现北货南运的格局,增加的供给量将对贸易存库形成压力。9月份,我们海通期货(微博)对部分钢厂的生产情况进行了了解,钢厂表示,价格的下跌可能会按照计划检修部分中小高炉,但大规模停产限产的条件并不具备。谈到钢厂不轻易减产的原因,主要有以下几方面:1、钢厂存在银行汇款压力,若减产则可能导致回款困难;2、各地政府有保就业,保税收的倾向,因此会对生产企业相应减免税收优惠;3、贸易商维护,钢厂和贸易商团队有长期的经营合作关系,不可能由于行情的短期不利,就减产放弃贸易商;4、从钢厂的利益而言,都是希望自己不减产,而别人减产。同时,目前地方政府也无法以行政命令规定钢厂停产检修,控制产能。前两年政府尚且会通过停电限产来对钢铁产量进行控制,但今年尽管螺纹钢为代表的钢铁产品价格一路下滑,政府也没有动用类似举措。

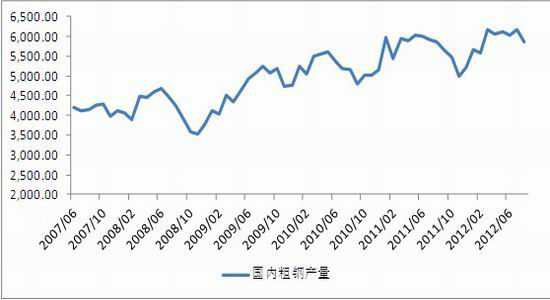

钢材价格的反弹引发钢厂再度增产,10月上旬粗钢产量环比出现较大幅度反弹。根据中钢协统计,10月上旬全国粗钢日均产量191.62万吨,环比9月下旬184.28万吨上升7.34万吨或3.98%。同期重点钢企粗钢日产量也达到了158.36万吨,环比9月下旬的150.90万吨增加了7.46万吨或4.94%。

钢铁需求方面,据铁道部统计中心数据显示,2012年1-9月,国内铁路固定资产投资达3441.56 亿元,较2011年同期下滑13%;其中铁路基础建设投资 2902.51亿元,与去年同期相比减少548.28亿元。当前铁道部正在安排明年的投资计划,目前是根据项目进展排定了上述计划,但资金如何筹集还在协商中。房地产市场而言,1-9月,全国房地产新开工13.5亿平方米,同比下降8.6%,降幅较1-8月扩大1.8个百分点。9月,新开工1.2亿平方米,同比下降24%,环比下降37%。从铁路基建和房地产市场表现看到,基础建设投资放缓整体拉低钢铁需求面。

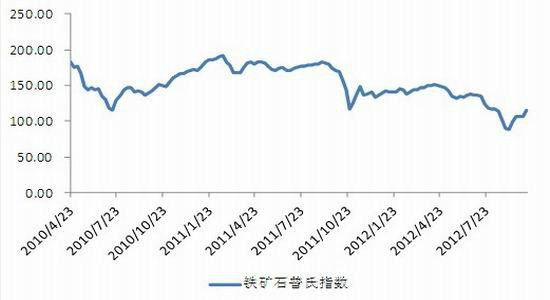

铁矿石价格坚挺,拉涨钢铁产业链价格―利好

截止10月21日,河北地区 66% 铁精粉现货价格为1055元/吨,较上月上涨7%。普氏指数116,月涨幅达到16.9%。面对钢铁价格逐步企稳,加之前期库存量较低,十一之后钢厂再次补充库存,造成铁矿石需求集中释放。伴随着矿价大幅上涨,钢厂、贸易商对于采购的热情明显增加,采购数量也显著回升,市场流动量偏紧格局,铁矿石市场价格保持坚挺。

铁矿石价格直接决定了钢铁的生产成本以及钢铁产业链相关产品的价格走势。尽管不可否认的是,从长期来看,随着中国需求减弱,三大矿商也不得不接受铁矿石价格逐渐下滑的事实。然而,从中短期而言,特别是展望10-11月份,我们认为铁矿石的价格很大程度上取决于宏观面的动向。

去年四季度以来,欧洲债务危机困扰市场,在关于希腊、西班牙等救助问题上各国相互扯皮,市场一度为希腊退出欧元区,以及欧元区将解散而担忧。但从目前看,这种担忧显然是典型的逆向泡沫,我们也相信欧洲将平稳的度过危机。国内而言,11月8日将召开党的十八大,加之明年召开的两会,我们认为在两会之前,国内政策很可能出现真空期。政府对于市场的态度也将以维持稳定为主,因此,国内宏观面出现大的利空显然也是小概率事件。既然宏观面不能有强劲的利空消息刺激市场,铁矿石也将会继续保持坚挺,从而支撑钢铁全产业链价格。

综上,我们认为,目前焦炭面临多空多种因素交织,在国内宏观没有明确指向性之前,焦炭将上行动能不足,而下方空间有限,价格将维持1500-1900元/吨的区间震荡。

海通期货能源化工组

|

|

|

|