弘业期货:季节性因素将推动连塑上行

在9月中旬受到QE3刺激攀升至11100元上方的高位后,期价就开始震荡回落。这一方面是QE3措施在前期经过了充分消化,随着该项措施的兑现,其影响逐步弱化;另一方面,近期国际油价也开始高位回落,石化厂家报价松动直接导致PE价格下滑。但随着宏观面的好转以及季节性需求的集中释放,连塑有望结束下行走势,实现筑底回升。

一、宏观环境逐步好转

从宏观面来看,欧债风险以及美国经济复苏风险均得到了充分释放,宏观环境逐步向利多方向转化。近期各国经济数据有所好转,暂时缓解了市场对全球经济放缓的担忧情绪。穆迪维持西班牙评级,且西班牙可能于下月将申请救援的预期升温,同时德国10月ZEW经济景气指数回升,好于预期,欧债压力暂缓。本周美国经济数据继续表现良好,9月份零售额连续第三个月增长,同时美国9月份新屋开工率上升15%,创四年来最高增幅,提振市场信心。中国三季度国内生产总值(GDP)增长了7.4%,与预期持平,经济增速基本趋于稳定。

国内方面,三季度我国GDP增速为7.4%,继第二季度增速破8之后继续下行。尽管经济增速继续下行,但经济开始显露企稳态势,四季度经济有望小幅反弹。

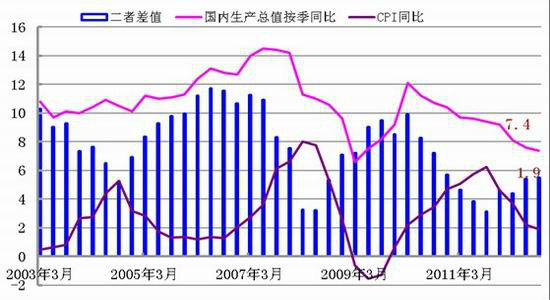

图表1:GDP和CPI同比情况

图表2:GDP和三大产业累计同比情况

数据来源:国家统计局 弘业研究院

二、中东局势持续发酵,后市油价仍有冲高空间

世界经济增长放缓和地缘政治因素仍是近期影响国际油价的主要因素。受到世界经济增长放缓导致原油需求萎缩影响,国际油价的上行空间将受到抑制。IEA预计,四季度世界石油需求为9046万桶/日,同比增加90万桶/日,环比仅增长30万桶/日。石油供应能力充足,库存水平维持高位。非欧佩克方面,叙利亚等产油国动荡加剧,将一定程度上影响石油产量,但北美地区产量增幅较大,使四季度非欧佩克供应量达到5368万桶/日,同比增加48万桶/日。

从地缘政治因素看,目前美欧不太可能对叙利亚发动军事打击,主要通过支持反对派干预其局势,叙利亚可能将长期陷入混乱。地缘政治因素将不断刺激市场供应端,国际油价在此影响下波动幅度将加剧,如果中东地区发生大规模军事冲突,国际油价不排除发生急剧拉升应激反应的可能。

三、库存处于低位,为后市行情上行奠定基础

从供求关系方面来看,前期由于厂家检修导致的货源供应减少的局面正逐步恢复正常。由于夏季是检修高峰期,再加上石化厂有意控制产量,今年整体开工率不高,整体约下滑10%,产量也维持在80万吨/月的低位水平,国内供应压力较小。

由于前期石化厂家检修较多,导致市场货源减少,在加上厂家有意控制产量,今年石化企业整体开工率有10%左右的下滑,这也使得国内货源供应压力较小,而库存水平也处于历史低位。数据显示,2012年8月国内PE产量为80.6万吨,1-8月累计产量654.8万吨,同比去年(685.35万吨)降30.55万吨,降幅为4.46%。LLDPE8月产量为32.2万吨,1-8月LLDPE总供应量为394.79万吨,较去年同期的411.89万吨下降约4.2%。

从10月份到港数量来看,近期平均到港量仍然保持在中上水平。不过由于国庆假期的存在,商家多避开假期到港,近期库存增加幅度有限。但随着假期的结束、8-9月份货源的陆续到港和交投的放缓,预计10月份港口仓储库存会逐渐增加,而10月整体到港量可能会继续下降。

四、季节性需求有望集中释放

按照往年的规律,第四季度塑料制品产量及出口量均有不同程度的攀升,且处于年内的高位。由于欧美国家即将进入圣诞节销售旺季,未来对塑料包装膜的需求将得到集中释放。

国内方面,PE功能膜厂家生产继续保持旺季局面,需求支撑之下,厂家多高位开机,整体开工率在70%-90%范围内,华北及华东地区情况相对乐观,东北、西北及西南地区开工情况稍显逊色,但预计后续仍有提升空间。日光温室膜多数厂家生产仍保持旺季局面,这种局面至少会持续到本月底。而后续春季地膜储备将接力目前的农膜需求,成为推动行情的后续力量。

综上所述,目前宏观环境的改善为连塑的上行创造了良好的条件,而产业链上库存的减少以及需求的逐步释放都将推动连塑实现筑底回升。特别是第四季度需求的集中释放有望推动行情摆脱目前的弱势格局,实现向上的突破。但需要注意的是,近期国际油价波动加剧,这也使得连塑的上行过程将更加曲折。

弘业期货

|

|

|

|