华西期货:豆类行情转弱 短期关注反弹可能

一 企业交易情况回顾

根据第一阶段三篇报告的分析,我们的交易策略主要围绕豆类开展,从开始的看多思路逐步转变到谨慎看多,模拟交易也基本符合计划,9月初我们分别建立了豆类三个品种的多头仓位,但随着行情转弱采取了及时止损,接下来,根据策略调整在9月中旬进行了豆粕和大豆近月合约的尝试性抛空(理由在第三篇报告中已陈述)。

我们一直同步在为一个饲料企业制作豆类的贸易方案,这个饲料厂有自己的压榨车间,可作贸易,因此灵活性较大。从企业反馈的情况来看,由于9月中旬以后豆类以下跌为主,由于企业前期已经购进了一部分大豆和豆粕库存,我们意识到这些库存可能出现风险,因此在豆类进入下跌趋势时建议企业尝试性卖出部分现货和近月合约来保证前期库存的利润。目前来看,我们的策略没有出现大的风险,企业基本认可。

目前企业豆粕库存需要补充,不得不进行采购,因此近期我们需要为企业找到合适的豆粕的买点,为其补充库存做好充分准备。

二 目前豆类供需基本面简析

(一)豆类最新供需数据简析

10月份美豆供需报告显示,美豆种植面积意外上调至77.2万英亩,单产大幅上调至37.8蒲/英亩,令产量大幅提升至7784万吨。然而,美豆期末库存仅上调至353万吨,高于9月的313万吨,低于市场预估的364万吨,库存消费比4.44%,创1965/1966年度以来最低值,短期内美豆供需依旧紧张,报告利空有限。然而,总体来看,今年市场热衷于炒作美豆减产,而10月报告预估美豆产量高于8月和9月天气炒作时的预估,显示市场此前高估了对美豆产量的下滑程度,预计年内豆类期货将很难重返前期高点。

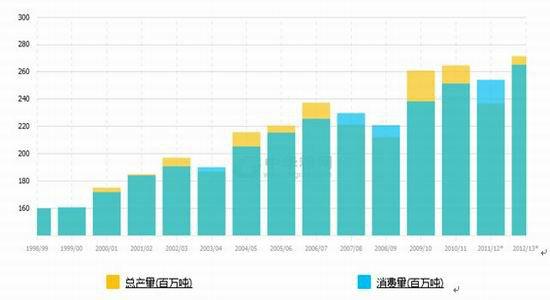

图一 全球大豆产量与消费量对比图(百万吨)

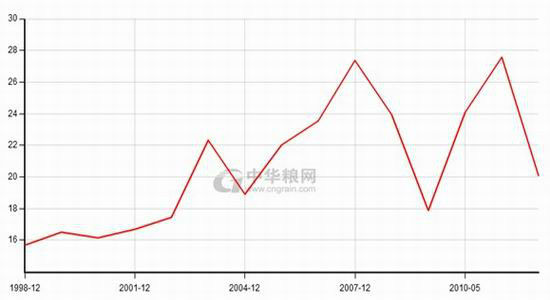

图二 全球大豆库存消费比(%)

资料来源:中华粮网

(二)大豆――供应关注焦点将逐步从美国转移至南美

1、南美增产预期或成为后市炒作关键因素

自9月初美国大豆随着收割毫无阻碍的进行,创纪录的收割进度将CBOT大豆期货价格拉下历史高位,而大豆单产数据的提高也使此前严重干旱天气所带来的影响逐渐得到修复,CBOT大豆期期价连续四周下跌,刚有所企稳,南美供应预期的炒作使大豆期价再下一城。

可以看到,目前市场将大豆供应的注意力转向了南美。美豆期价的大涨提振了2012/2013年度南美大豆种植积极性。根据美国农业部数据,巴西和阿根廷、巴拉圭种植面积之和将同比增11.2%以上。巴西政府10月9日表示,巴西2012/2013年度大豆产量将达8280万吨,创历史新高,较上一年度的6640万吨高出25%。阿根廷农业部预计2012/2013年度大豆产量将达5500万吨-6000万吨,刷新纪录高位。虽然今年南美和美国大豆先后减产,造成今年四季度大豆供给总体偏紧,然而NOAA在10月月度诊断报告中称,今年冬天至明年春天,拉尼娜现象不会重现,南美遭遇干旱的概率很小,南美大豆产区将比往年获得更多降水,明年南美大豆产量大幅提高可能性较大,对四季度美豆及国内豆类期价形成压制。

2、进口需求数据难以独当一面

目前大豆市场供应面利空因素环绕,从进口需求数据来看似乎也难有突破。实际上,直至2013年初下次收获前,南美供应国巴西及阿根廷供应已基本售罄,使得美国成为唯一能够提供大量近月船货的国家。尽管上周的出口销售下滑,不过从美国大豆的销售速度看,包括预售大豆在内,截止10月4日,美国已经出口销售2012年产的新豆2396.85万吨,明显高于去年同期的1748.98万吨,销售占据今年美国大豆出口计划的83.48%,而在今年销售的大豆中,中国累计购买了1479.81万吨,明显高于去年同期的1232.81万吨进口购买量。

上周末中国海关公布的9月进口大豆到港数据为497万吨,至此,1-9月我国进口大豆到港数量达到4430万吨,而2011年1-9月份共进口仅为3691万吨,而2010年前9个月也仅为4015万吨,从以上数据可以看出,中国对于美国大豆的需求依旧较高,但已经超过80%的大豆销售完成,于是即便未来中国继续增加对美豆的进口购买,其对市场的支撑作用也将较为有限。

3、国储拍卖提价遭冷遇

再看国储拍卖,目前国内临时存储大豆仍在拍卖,且价格较进口大豆存在优势,大豆拍卖成交率一度连续六周保持在100%附近。不过,上周四进行的国家临时存储大豆竞价销售交易结果显示,储备大豆拍卖遇冷,成交量仅为计划拍卖量的一半左右,因政府将部分国储大豆的起拍价提高了15%。

中国一直在通过拍卖国储大豆来缓解市场紧张的供应形势,预期此举将持续到2013年。不过,周四的起拍价提高,算上运输以及其他费用,与进口大豆价格相当,这令国储大豆的吸引力降低。CBOT大豆价格在四周内下跌约16%,亦为国储拍卖遇冷的原因之一。

(三)豆粕――多头资金离场明显,饲料需求层面相对稳定

由于连豆波幅有限,市场关注度早已转向豆粕市场。9月以来跌幅超过15%的豆粕,近日有超跌反弹之势,短期调整有到位迹象。然而,尽管豆粕反弹,同样也可以看到持仓并未有效跟进,说明市场可能要在底部反复。

根据国内豆粕持仓,截至10月16日,豆粕1301合约前5名主力多头持仓379149手,而空单前5名持仓206657手。9月初时,豆粕1301合约前5名主力多头持仓485380手,而空单前5名持仓253055手,可以看到主力多头资金大幅减仓。如果说是移仓导致,那么从对应移仓对象1305合约的持仓和成交来看,其持仓量和成交量却并未大幅提升,那就意味着是多头资金开始从豆粕上撤离,多头减仓对豆粕期价下行起到推波助澜的作用。

尽管如此,从国内需求看,前三季度,猪牛羊禽肉产量同比增长5.0%,其中猪肉产量增长5.2%,生猪存栏同比增长1.9%,生猪出栏增长5.1%,以上数据提示国内豆粕下游需求短期内比较稳定,对豆粕后期价格走势来说是个利好。

因库存较为充足,在前期美豆大幅飙升阶段,油脂受益十分有限,而在美豆回调阶段,棕榈油基本面的疲弱更是导致油脂价格整体大幅回落,在这个过程中豆棕价差也扩大到了2200元/吨的历史高位。在如此巨大的价差牵制下,豆油价格无法摆脱棕榈油的影响,棕榈油价格走势一度主导了油脂市场。

从往年走势看,除宏观经济出现大的危机的年份外,四季度往往是油脂价格温和上行的阶段,原因是消费旺季来临,本年度是否会再次出现这种情形将取决于棕榈油何时止跌。从马来西亚棕榈油分国别的出口数据来看,供应过剩是问题关键,寄希望于豆棕价差扩大来提高棕榈油需求并不现实。因此,后市油脂价格的止跌只能寄望于供应的削减,中长期的止跌仍待实质可行的减产举措释出,但短期的反弹可能受到政策指引和利空的消化提前到来。

由于豆油消费层面较为稳定,其价格更多地受供应层面因素影响,因此美豆走势对其指引作用较强,棕榈油的牵制作用在近期内也将持续下去。美豆产量下降不及前期预期基本确认了前期高点,在价格大幅调整后,目前市场更为关注价格在什么范围内能够吸引买家进场采购。从出口销售数据看,美豆反弹的基础仍然薄弱,不过,棕榈油价格略微出现了一丝曙光,这有利于豆油,尤其是相对价格偏低的5月合约。在前期跌幅巨大的情况下或可尝试性买入,同时关注美豆价格是否配合。

三 近期交易策略

(一)大豆

总体来看,随着美国农业部10月供需报告的出台,基本可以确定美豆近月合约高点已现,后市可能进入宽幅振荡格局。目前国内大豆基本面变化不大,港口地区进口大豆库存约为543.8万吨,属于“充足”状态。而国产黑龙江大豆减产也基本确定,预计为符合市场预期的28-30%,对市场的影响有限。

国内大豆基本面较为平稳,预计涨跌幅度均有限,短期内1305合约或将维持在4600-5000元/吨的区间内运行。

(二)豆粕

作为多头主力的国投、中粮期货或在近期加速减持净多头寸,这对市场难免造成冲击,未来豆粕期货存在进一步下行的可能。但鉴于目前国内豆粕市场期现价格已经倒挂严重,期货价格相对低估,前期采购量不大的饲料厂存在补库需求,市场正接近阶段性底部,短期或有反弹需要。

(三)豆油

虽然价格持续回落后,国内外油脂市场短线有技术超卖后的反弹要求,但考虑到国际市场热点转化、基本面缺乏新利多题材支持、国内政策压力以及高库存情况未发生根本转变等,我们对国内豆油市场建议短线参与反弹,中线维持谨慎跟踪的交易策略。

(四)玉米

8月中旬以来,国内玉米走出了一波下跌趋势,进入10月,随着东北主产区新粮的不断上市,我们认为新年度玉米增产明显,消费难振,在国家收储政策对其进行直接干预之前,玉米可能遭遇季节性压力,且在10月-11月份这种压力可能更为明显。由于文章篇幅原因,我们不对玉米进行详细阐述,从技术面上来看,目前玉米主力1301合约下跌通道保持良好,在10月-11月有可能继续维持下降通道的走势。

华西期货

|

|

|

|