金源期货:焦炭短期回调 上涨趋势仍待确认

宏观经济放缓步伐显示企稳迹象

国内第三季度GDP增速7.4%,虽然连续七个季度放缓,但从环比情况来看,第三季度经济增长实际上有所加速。而从其他各项数据来看,企稳迹象依稀可循:如9月份工业增加值较上年同期增长9.2%,较8月份加快0.3个百分点;今年前9个月固定资产投资较上年同期增长20.5%,高于前8个月的20.2%,也高于经济学家预期的增幅20.2%;9月份社会消费品零售额较上年同期增长14.2%,增速创半年新高。

整个9月份的宏观数据更多的是呈现出经济增长曙光,在国内外经济体统一保持宽松的货币政策背景下,国内对基建投资的加大扶持以及即将召开的十八大可能出台的经济刺激有较强预期。同时,也需要注意到欧债危机的风波仍在持续发酵中,西班牙是否申请援助、何时申请援助将会给市场带来波动。

焦煤市场短期利好密集体现 ,后期将趋于平稳

煤炭市场短期利好密集体现,一是动力煤价格连续上涨5周,为炼焦煤以及焦炭价格都提供了有力支撑;二是面临十八大的召开,近期安全检查工作将不会放松,一批煤矿被停产整顿,部分地区煤矿限产现象较为明显,市场供应偏紧;三是大秦线检修自10月8日已经开始,为期10-15天,近期将会结束,补库存需求已经进入尾声;四是四季度将进入传统煤炭冬储期,受季节性因素影响,电厂对电煤的采购需求会逐步回暖,电厂冬储将会为煤炭价格提供一定支撑。

但从中长期来看,由于经济增速放缓,煤炭价格不可能持续上涨,并且大秦线检修即将结束,短期利好将会逐步消失,预计后期煤炭价格将趋于平稳。

而从国际市场来看,市场对于焦炭后期价格也并不看好。据目前消息称,日本新日铁公司已经与澳大利亚焦煤供应商必和必拓达成协议,2012年四季度焦煤合同价将从三季度的225美元/吨降至170美元/吨,环比下降达25%,是2009年以来最低水平。

来源:wind资讯、金源期货

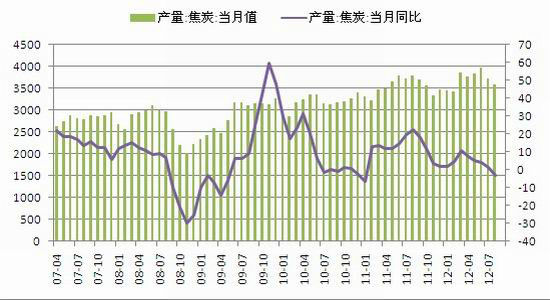

焦炭产量连续回落 ,产能过剩格局不改

由于大型钢企自身配套的大型焦化项目不断开工和建成,焦炭整体产能仍然呈现上升趋势,也就是说国内焦炭供过于求格局不改。数据显示,今年前8个月焦炭产量为2.97亿吨,同比增加4.8%,与前两年两位数的增速相比不可同日而语。产量增速的回落主要还是受到需求不佳,工厂主动减产所致。目前各焦化企业的产能利用率均处于历史低位水平,在焦炭价格反弹的过程中,减产措施预计难以持续较长时间,焦化企业必定会持续加大开工率,总体产能过剩的格局不会改变。因此一旦焦炭产量增加,焦炭的价格将随时有出现回调的可能性。

来源:wind,金源期货

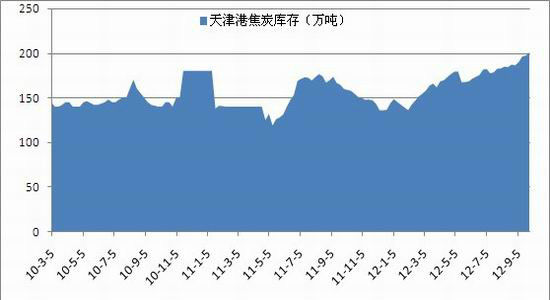

在国内焦炭需求较弱的背景下,国内天津港焦炭库存持续增加,并于9月28日创出历史新高200.43万吨,连云港库存到达32万吨。2012年以来,天津港焦炭库存保持增加趋势,9月份以来库存呈现加速增长的趋势,需求疲软之势以见一斑。

钢材需求短期难以提升 生产恢复加大供应压力

统计局数据:2012年8月份,全国粗钢总产量约达5870万吨,同比下降1.7%,环比下降2.5%。2012年1-8月,累计粗钢产量约为48157.3万吨,较去年同期增长2.3%。而最新数据显示: 9月我国粗钢产量5795万吨,同比增长0.6%;当月日均产量193.2万吨,环比增长2%,年化粗钢产量为7.05亿吨。1-9月累计粗钢产量54234万吨,同比增长1.7%。但是9月下旬,中国钢铁工业协会(中钢协)监测的重点大中型企业粗钢日均产量为158.4万吨,环比增长4.9%;中钢协预估,当期全国粗钢日均产量为191.6万吨,旬环比增4%。随着钢价的连续上涨,钢厂生产已经有了一定的利润空间,预计10月份国内粗钢产能释放将会有所加快。

尽管目前有万亿基建投资利好,但是这些项目多是中长期投资,对钢材的需求难以体现短期提振。随着9月中旬至10月上旬国内钢价出现300-400元/吨的反弹,部分钢厂已经恢复生产,预计10月国内粗钢日产水平将再度恢复到190万吨以上。

来源:wind,金源期货

在今年大幅下跌过程中,不少钢贸商损失惨重,今年普遍面临资金紧张,年底回款,还贷压力大。而房地产方面,国家继续限购令的政策今年不会改变,同时,现在已经步入10月中旬,北方渐渐进入冬季,建筑工地的活动减少,北方的钢材逐渐流入南方,将进一步压制建筑钢材的上涨空间。

后市展望

综上所述,短期上游炼焦煤市场将受到季节性支撑,但是下游钢厂的需求仍然面临较大压力,高产能、低需求、高库存将持续压制钢价,焦炭的基本面也缺乏持续性的支撑。目前焦炭1301运行至1600点附近时呈现出上升动能减弱迹象,从1434-1584点区间的上涨过程面临技术性回调需求,这符合我们对焦炭基本面疲软,短期利好因素支撑的主要判断,目前1600点恐将成为焦炭上行的重要阻力位,所以我们在该平台附近将寻求期价折返的沽空机会。

金源期货

|

|

|

|