永安期货:豆类陷入震荡行情

一:行情回顾

九月以来的这波调整,国内豆粕主力1301合约已经从前期高点下跌超过14.5%,美豆主力11月合约下跌超过15%,马盘棕油下跌超过22%,棕油下跌在意料之中,但是美豆以及连粕的下跌以及下跌深度却远超我们预料。这样的跌幅是趋势性的,基金大幅减仓只不过是嗅到美豆产量没有想象中的那么差以及产量炒作后期自然减仓的动作,市场深跌的真正原因还在10月报告中:美豆相对9月报告大幅增产。

二:全球大豆供应紧张局面放缓

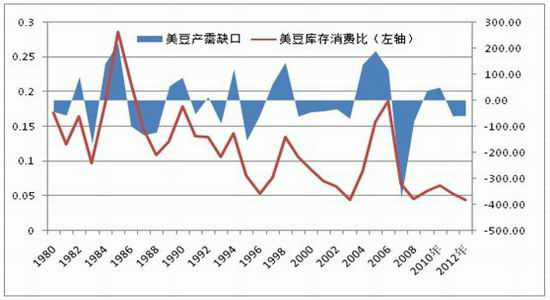

继去年南美减产之后,美国遭遇五十年一遇的干旱,这令全球大豆供应极度紧张。美豆和全球大豆库存消费比都处于80年代以来的历史低位,9月35.3的单产令美豆触及18美金的高价。但9月中后旬,大豆主产区天气略有好转,随着收割的进行,美豆产量没有想象中的差。

10月报告显示美豆单产环比增加7%,收获面积环比增加1.5%,期初库存环比增加30%,合计起来美豆总供应30.5亿蒲,环比增加9.5%,同比2011年仅仅减产7.5%----五十年一遇的干旱对美豆产量的影响没有想象中的遭。

10月报告美豆从需求端来看,国内压榨环比小幅增加2.7%,但是出口大幅增长19.9%,合计美豆总使用量环比增加9.4%。

总的来看,美豆供应量紧张的局面有很大缓解,但出口需求非常强劲,美豆库存消费比相对于9月份仅仅小幅增加了0.2个百分点,依旧维持在80年底以来最低的水平。

全球大豆另外两个主产国巴西和阿根廷的产量在10月报告中没有变化,巴西产量维持在8100万吨,阿根廷产量维持在5500万吨,那么在美豆增产的背景下,全球大豆产量上调615万吨,环比增加2.38%。需求方面,全球大豆进口增加150万吨,国内使用增加200万吨,期末库存增加250万吨。

总的来看,10月报告12年全球大豆库存消费比为15.2%,与上月持平。

三:美豆预计在14-16之间区间震荡

9月报告之后,美豆大幅下跌已经较大的反应了产量上调。目前来看,美豆产量再被大幅调整的可能性不大,美豆要大幅向上走,缺乏减产这样强劲动力,要大幅向下走,全球和美国那么低的库存消费比摆在那里。我们预计,未来美豆行情以14-16美金之间震荡为主,高度关注未来供需平衡表双方轻微的变化,尤其是南美天气、中国需求以及收放储政策。

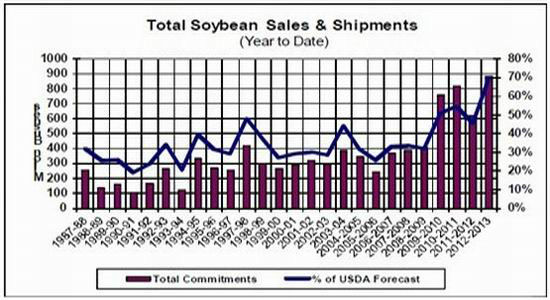

目前美豆出口需求非常好,即使按照调高了的美豆出口量,目前已经完成了预估的70%的销售。后期美豆的出口情况特别值得关注,如果销售大大超预期,或许需要进一步抬高价格来抑制需求。

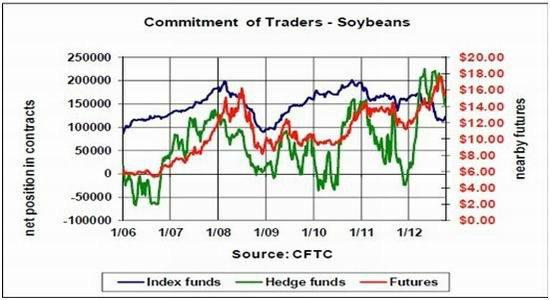

美豆投机资金处于历史高位,但从9月中下旬以来,已经开始逐步减仓,尤其近期减仓显著。

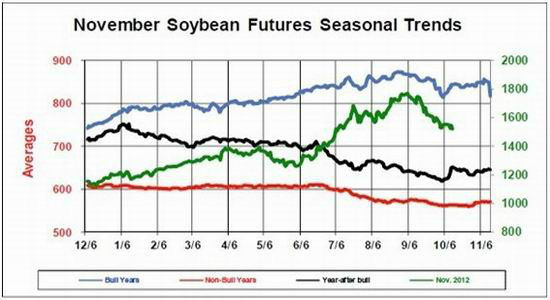

从季节性上来看,10、11月份新豆大量上市,美豆价格季节性承压。

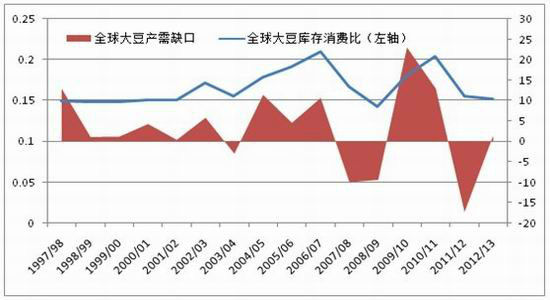

另外,10月全球的大豆库存消费比15.2%建立在巴西产量8100,阿根廷产量5500的前提假设上,目前南美天气和播种符合预期,但不排除后期出现问题的可能。

四:植物油高度关注需求,寻找价差机会

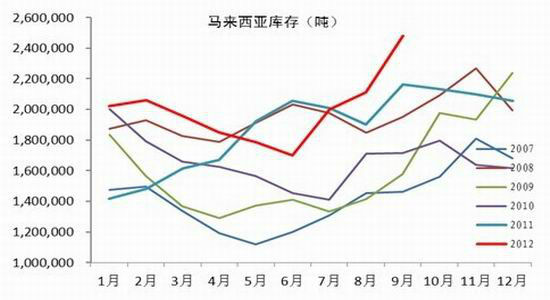

9月棕油产地国马来西亚数据很糟糕,产量9月200万吨,创历史新高,环比上个月增加4万吨,同比去年9月增加13万吨,出口数据一般,出口156万吨,库存248万吨,比8月增加37万吨。

BMD棕油主力合约已经从8月底高点3133下调至2400一线,下调幅度达23%。10月依旧是马来西亚棕油的产量旺季,马来西亚棕油库存还有进一步增加的可能。

马来西亚棕油大幅调整之后,豆油与棕油比价、原油与棕油比价都处于高位,那么国际豆棕价差季节性扩大后棕油需求是否被激发?如果棕油需求被激发,主产国库存可能逐步减小,棕油可能走出价差修复行情。但要考虑产地国产量开始季节性恢复。

六: 投资机会

1.买油抛粕:进入季节性转换

从季节性来看,10月之后,油强粕弱,油粕比前期处于低位,未来存在恢复的可能。

2.豆粕买5抛1:基差趋于走弱

美豆减产不及预期,国内进口豆到港没有想象中的差,油厂开机率提高,短期来看粕压力不小,9月以来豆粕基差走软,未来1、5价差可能缩小。

3.买粕抛豆:豆粕压榨亏损严重,连豆面临国储抛储压力

七:总结

美豆没有想象中的那么紧张, 9、10月份的下跌调整基本反映增产的事实,未来高度关注南美天气、中国的进口需求以及收抛储政策。植物油方面,棕油主产国库存有进一步增加的可能,高度关注高比价下是否激发棕油需求。

永安期货

|

|

|

|