银河期货:基差限制下行 连塑需油价支撑

【多空判断】

利多:

1、 地缘政治因素支撑油价。

2、 全球货币救市效果有望浮现

3、 期现倒挂明显,基差因素导致支撑力度渐强。

利空:

1、 全球经济数据持续下滑带来恐慌情绪

2、 产能投放后,四季度供给充足

综合判断:

盛行“金九银十”规律的塑料市场确实在9月打出翻身仗,期价低位突破拉升。十月局势更加复杂,在金融数据持续下滑打击投资信心的同时,救市政策也在大规模出台中。多空对抗越发激烈。叙利亚带来的不稳定因素也将不时冲击国际原油的价格。综合判断十月有望跌后复涨,但价格仍会围绕基差前行。

【基本面信息】

上游方面:

图片来源:文化财经

国际原油慢涨快跌表现出全球金融的持续走弱状态。国内十一长假期间国际原油更是出现两个交易日波动幅度超过9%的剧烈行情。一方面欧元区的动荡带来原油需求的不稳定因素。另外一方面,叙利亚局势的紧张带来原油供给的不确定性。多空因素的夹击中纽约原油在88-94美元之间上下两难。但考虑到目前IMF对欧元区的救助计划正在实施,QE3也在悄然进行中。后期国际原油极有可能企稳再度走高。而油价的企稳走高才能够有效的从成本上推动国内烯烃市场再度向上冲击。

塑料现货方面:

2012年的夏末秋初,国内PE市场整体呈现由弱走强的过程。在连续回落了前两个季度后。第三季度PE表观消费量出现了企稳走强的表现。由于2011年的价格高位回落,贸易商不敢妄加储备现货。普遍贸易商选择低量储存。下游厂商甚至选择库存回流市场的策略以保证在市场低迷时将贬值的货源变为保值的货币。这一现象在夏季之后有了明显的缓解,甚至在9月初一度出现各家积极备货的现象。随着中石油及中石化的挺价在9月初达到高峰,现货价格曾一度突破11000关口。

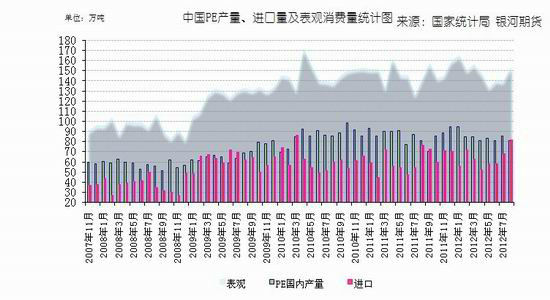

国内PE及LLDPE/HDPE/LDPE进口情况表

数据来源:国家统计局

进口情况分析,随着国内现货价格持续走高,低迷半年的进口情况也在8-9月出现了明显的缓解。进口货源利润回升后,进口量也是爆发性增长。8月中下旬累计到港量也超过了81万吨,同比增幅20%。此数据也属于近几年塑料市场的较高水平。虽然反映出塑料市场已走向活跃,但另一方面也未后期消化的难度增加埋下了伏笔。

库存方面,9月随着现货价格的不断攀升,石化的出货速度有所增加。但停车检修的情况仍然存在使得社会库存量出现一定消化。随着价格的回落,贸易商接货意愿的下滑使得10月的库存量将逐步回升。

从基差图来看,2012年的基差有一个明显的特点便是波动幅度明显收窄。其中有两个重要因素,第一就是中石化跳空的力度加强,使得期货盘面很难走出较为犀利的走势。总需要围绕现货价格来进行。这也反映出近两年来塑料期现相关性走强迅速。现货贸易商更加关注期货盘面。广泛参与之后,使得现货与期货之间价差波动幅度收窄。另外一个因素便是需求。2012年的塑料需求意愿不足,使得贸易商采购热情下滑。囤货意愿的下降使得塑料很难走出较强的单边走势,另一方面成本以及石化出厂定价的支撑又使得下方成本有锁定的倾向。这就导致期价很难摆脱现货价格走出独立行情。最终出现期现双价捆绑前行,价差收窄并呈现一定的倒挂局面。预计此类行情将中长期制约塑料市场。直至宏观面带来的劲风才能打破这一现象。不论是货币宽松带来的热潮,还是地缘政治带来的紧张氛围,更或是欧元区的进一步恶化消息。这些方面都有望在第四季度里使得塑料走出自身的缠斗行情。基差向下或向上出现突破。

下游需求方面:

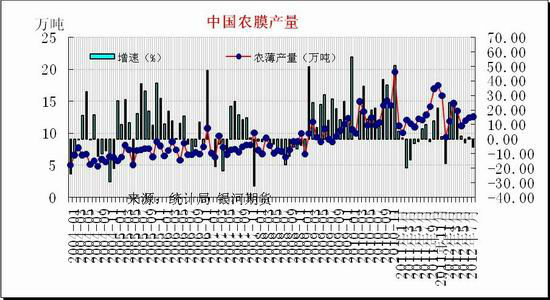

数据来源:卓创资讯 银河期货

薄膜生产作为消化LLDPE的主要方式第三季度呈现恢复状况。整体走势看,除了极个别的时间段外我国的薄膜生产保持着稳定良性的增长情况。这使得薄膜品种对PE价格的影响程度较农膜生产情况来看影响能力有所降低。

近期农膜原料价格呈现回调态势,石化厂家在多重压力之下,下调出厂价格,原料市场承压明显,贸易商多数让利促成交。农膜制品价格追随原料价格一路下行,双防膜价差扩大,主流价格在11800-12000元/吨,听闻市场部分低端报价降至11400-11600元/吨。农膜旺季,原料价格快速下跌,进一步压缩厂家利润空间。PE功能膜厂家开工率保持在60%-80%范围内,山东、江苏、河南、河北等地情况相对乐观,东北、西北及西南地区因销售旺季略有不同,后续生产仍有提升空间。日光温室膜厂家生产情况出现分化,东北地区生产进入后期,山东及京津等地生产继续保持旺季局面,至月底之前订单积累尚可,目前生产多以消耗前期库存原料为主,入市补仓意向一般大蒜地膜生产步入尾声,多数地膜厂家积极收集生产订单,开工率暂时保持平稳,部分小厂短暂停机,后续关注下游经销商对春季地膜的入市储备情况。整体看,目前农膜后期可增长的空间仍然存在,只要价格回落至合适位置,预计可刺激一定的下游需求增长。

【走势分析与后期研判】

10月回落再度唤醒基差支撑 原油及股市或带来回暖转机:

随着10月中旬的价格一路回落,期价自11120回落千点至10100附近。下方将触碰60日均线。短线击穿后将会迫使远期合约1305处于万元平台的临界值附近。根据近5年的期货05合约走势惯性来看,05合约形成区域底部的可能性远高于其他合约。而以目前布伦特原油价格来估算国内塑料成本的话,万元平台附近已接近价值洼地。所以从长线的考虑下后期可战略性持多1305合约。而1301合约由于多空持仓围绕10300附近继续搏杀。预计震荡的可能性较大。10月-11月重点关注的风险事件:1:“十八大”会议给金融市场带来的变化。2:货币宽松后无法立竿见影带来的恐慌情绪。3:地缘政治因素,叙利亚战火升级波及周边地区,刺激原油报复性上涨。这些事件都有可能阶段性改变期价的走势。顺势而为控制仓量是操作重点。

银河期货

|

|

|

|