一德期货:下游寒意袭人 PVC弱势震荡

行情回顾:

2012年前三季度PVC期市行情整体偏弱,三季度低位弱势震荡、未有大行情。

现货市场亦是疲态难振,上游利好支撑有限,氯碱行业产能扩张潮来袭,供给压力过大,短期难有见好迹象,下游受限于地产持续严调而需求低迷。

结合期现市场分析发现,PVC产业已颇感秋凉。

后市展望:

原油高位回调、电石因产能过剩而跌势难止、烧碱价格小幅回落利润削减、EDC、VCM市场淡稳,PVC上游支撑乏善可陈。

四季度天气转冷,地产开工将大幅下降,PVC下游需求疲软或将更进一步。

供给增加,需求萎靡难振的格局下,PVC后市难有亮点。技术面均线施压,PVC走势偏弱,关注6400点支撑位,若支撑有效或将在6400-6670区间震荡整理,波段操作为主。。

2012年前三季度PVC期市行情整体偏弱,三季度更是低位弱势震荡、未有大行情。现货市场亦是疲态难振,上游利好支撑有限,氯碱行业产能扩张潮来袭,供给压力过大,短期难有见好迹象,下游受限于地产持续严调而需求低迷。PVC产业已颇感秋凉,供需矛盾如若依旧,寒冬考验或将增筹加码。

1. 现货短暂回暖 不敌重压转走弱

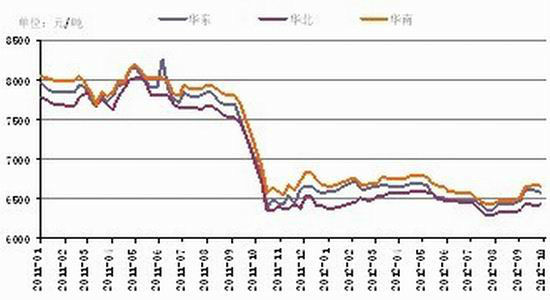

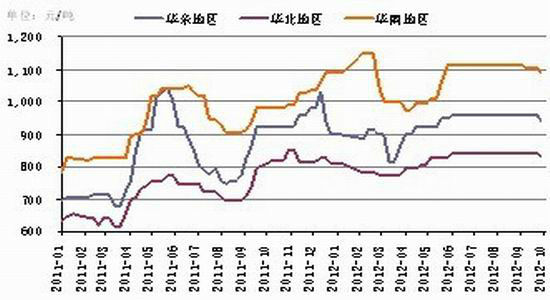

图表 1:电石法PVC价格走势

资料来源:WIND

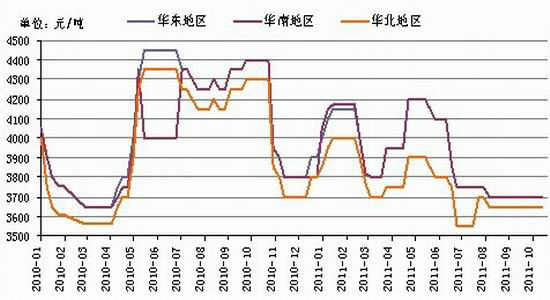

图表 2:乙烯法PVC价格走势

资料来源:WIND

PVC现货电石法、乙烯法价格走势大体趋同,三季度受政府严调地产施压而价格创出年内新低,后在发改委密集批复大型基建项目、美QE3重磅出击等重大利好提振下,价格小幅上扬,此外,市场货币宽松预期不断升温,助推电石法价格上扬至6600高点,但好景不长,央行频繁逆回购操作,使得降准预期一再推延,欧债危机再掀波澜,市场担忧情绪升温,下游需求低迷,PVC价格止涨回调。

2. 供给压力仍在 需求回暖迷茫

2.1. 检修装置陆续开车 供给压力将再度凸显

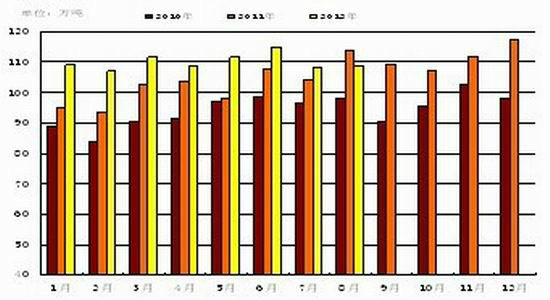

相关数据统计显示,近三年来,PVC月度产量在3季度末4季度伊始会有短暂的回落,后再度攀升。今年1-3季度PVC总产量为880.43万吨,去年1-3季度PVC产量总计为818.26万吨,产量增加62万吨左右,同比增幅为7.6%。10月装置重启,开工率即使低位运行,较前期检修而言,供给增加将明显。

图表 3:近3年PVC月度产量对比

资料来源:WIND

2.2. 内外需齐低迷 PVC需求弱势依旧

图表 4: PVC现货表观消费量走势

资料来源:WIND

据最新数据显示,2012年1-8月份PVC月度表观消费量累计936.7万吨,较去年同期的864.2万吨,增幅为72.5万吨,累计同比增加8.4%。 内需增幅微弱。后期随着地产业受季节性因素影响,PVC需求亦步入淡季,下游需求弱势依旧。

内需面临寒冬考验,外需亦不容乐观。欧美经济的疲弱表现使得需求下降,PVC纯粉出口情况较为悲观。今年1-8月份PVC纯粉出口总计21.5万吨左右,2011年1-8月PVC纯粉出口为33万吨左右,出口下降11.5万吨,同比降幅高达35%。

内外需双双萎靡,国内地产调控依旧未有松懈,十八大召开在即,市场普遍预期刺激政策再度实施,但换届之际,政策以稳为主,大规模刺激预期恐落空。四季度天气转冷,地产开工将大幅下降,PVC下游需求疲软或将更进一步。

3. 上游利好难寻

3.1 国际原油高位回调

三季度,欧央行OMT购债计划及美QE3预期刺激下国际原油再度攀升,但后期QE3消息利好得以兑现,加之飓风消散,美国海湾原油产量得以恢复及进口增加,导致原油库存超预期大增,且沙特近期增产亦拉低油价。此外美国释放原油储备的可能性犹存、原油需求预期增速下调等,使得原油止涨回落至百美元下方运行。

目前,90关口依然是重要支撑位,地缘政治虽抬升油价,但美大选在即,政策上不支持高油价,欧债危机风险依旧打压油价,初步预估四季度国际原油高位震荡运行的概率较大,当然不排除重大风险事件对于原油走势的影响。

3.2 “以碱养氯”现象略有改观

前三季度烧碱的持续高位运行,而液氯低迷难振,价格降至历史低位,氯碱企业为正常经营,通过烧碱的高利润补贴液氯的亏损,此外,为消耗过剩的液氯,PVC生产亦为消耗液氯服务。双节后我国烧碱市场整体呈现下滑走势,市场交投持续冷清,下游接货积极性未有提升,企业多按需采购,氯碱厂家表示出货困难增加。截止目前,国内各地区液碱价格均有下调,幅度在20-200元/吨不等;固碱整体走势一般,局部地区片碱价格小幅下行。近期液氯价格调涨明显,山东地区液氯主流价在650元/吨左右,“以碱养氯”现象略有改观。

图表5:氯碱失衡略有改观

资料来源:WIND

最新数据显示,2012年1-8月份烧碱产量为1708.66万吨,累计同比增幅微弱,约为4.5%。我国氯碱行业面临产能扩张潮,烧碱虽同比增幅微弱,但其总产能处于历史高位。

对外贸易方面,2012年8月份固碱出口量为4.05万吨,较去年同期减少0.65万吨,同比下降14%左右;液碱出口量为9.69万吨,较去年同期减少10万吨左右,同比下降近60%。出口的大幅下滑,使得烧碱需求大幅缩水,价格在高位盘踞后小幅走软。四季度烧碱走势难有前期强劲表现。

图表 6:烧碱月度产量

资料来源:WIND

图表 7:烧碱(32%离子膜)价格走势

资料来源:WIND

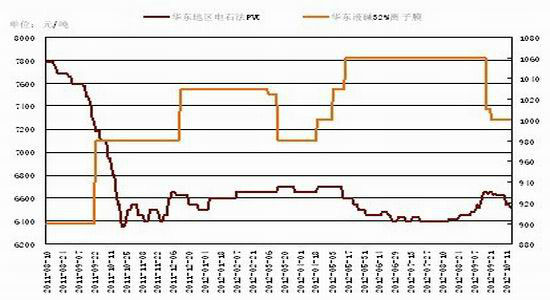

3.3 电石跌势难止

国内电石市场整体疲软,节后电石价格再度下滑,厂家出厂价下调50元左右。受假期影响,交通有所受阻,电石厂家在假日出货缓慢,产量稳中有增,厂家库存随之增加。电石产能过剩四季度将攀升至60%,价格下跌空间依旧存在。四季度电石走势依旧偏弱。

图表8:电石价格走势

资料来源:WIND

3.4 EDC/VCM淡稳

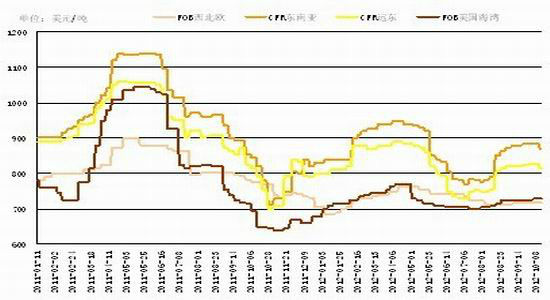

近期,国际单体EDC市场交投清淡,西北欧、美国市场需求平淡,市场走势稳定观望。十一长假期间美国EDC离岸价因乙烯走软,需求清淡、成交较少等因素,西北欧EDC市场因乙烯原料大涨与下游需求疲软多空交织而价格稳定。亚洲EDC市场货源不多,厂家亏损严重,报价有限,下游被迫购买,价格小幅提升。

美国VCM市场,因原料成本支撑价格,同时VCM生产企业走货节奏维持计划水平,导致市场人士小幅推涨价格;西北欧VCM现货市场延续平稳走势。下游PVC需求持续疲软,采购积极性欠佳,市场缺乏活跃气氛。亚洲VCM市场延续平淡,价格下跌。

图表9:VCM国际价格走势图

资料来源:隆众石化

4、PVC后市阴晴冷暖

技术层面分析,主力合约V1301近期连续震荡回调,后期上游利好乏善可陈,下游需求疲弱恐雪上加霜,技术面均线施压,PVC走势偏弱,关注6400点支撑位,若支撑有效或将在6400-6670区间震荡整理,波段操作为主。

一德期货 贾秋翌 郝婷 郑邮飞

|

|

|

|