西部期货:新粮上市 玉米等待做多行情

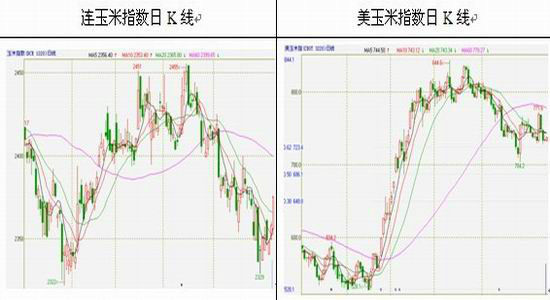

10月11日公布的美农业部供需报告利多玉米,但对美玉米和连玉米走势提振作用并不明显,玉米行情仍处震荡中。美玉米走势明显强于连玉米,今年6月启动的上涨行情,目前连玉米已经完全吐回,又回到了2300附近。而美玉米仅回调了前期涨幅的33%左右。

数据来源、整理:文华财经、西部期货

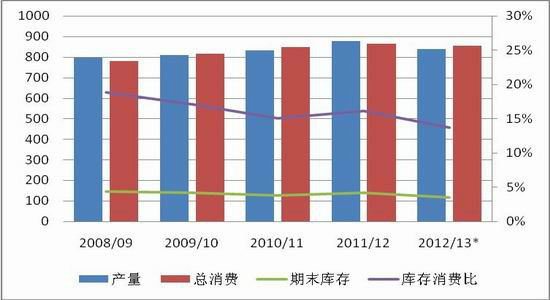

一、USDA:全球供需偏紧,美国库存消费比历史低位

10月11日美国农业部公布的最新供需报告显示,由于欧洲产量预估明显下调近1.5亿吨,2012/13年度全球玉米产量预估再度小幅下调,由上月预估的8.41亿吨下调至8.39亿吨,同比减产4.4%;总消费由上月的8.57亿吨微幅下调至8.53亿吨同比下降1.1%;结转库存由1.24亿吨下调至1.17亿吨。库存消费比由上月预估14.5%小幅下调至13.7%,仍维持低位。全球玉米供需维持偏紧格局。

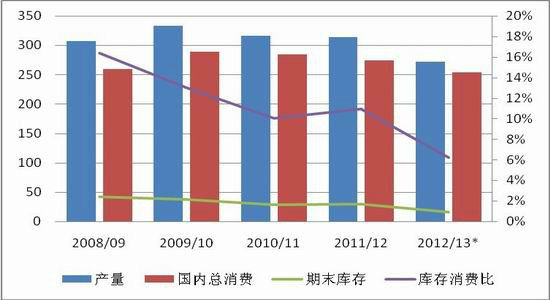

USDA报告维持2012/13年度美玉米产量预估2.72亿吨,同比下降13.4%;出口预估较上月小幅下调;结转库存由上月1863万吨下调至1573万吨,同比下降47.6%;库存消费比由上月预估7.33%下调至6.19%,位于历史低位。美玉米由于前期严重灾害导致减产严重,供需紧格局将维持。

全球玉米供需平衡表(百万吨)

数据来源、整理:USDA、西部期货

美国玉米供需平衡表(百万吨)

数据来源、整理:USDA、西部期货

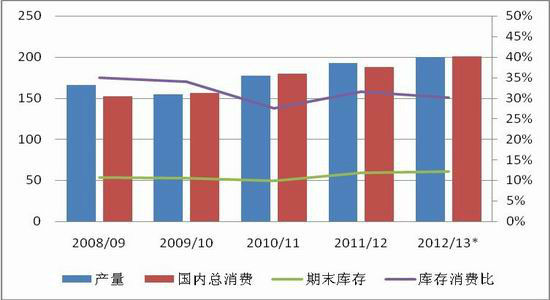

二、我国面临新玉米上市压力,下游需求走软

1.我国玉米供需紧平衡

根据美国农业部10月供需报告显示,2012/13年度中国玉米产量、消费量、期末库存预估均与上月预估持平。产量预估2亿吨,同比增长3.7% ;消费量预估2.01亿吨,同比增长6.9%;库存消费比为30%,较上一年度下降1.6个百分点。

中国玉米供需平衡表(百万吨)

数据来源、整理:USDA、西部期货

2.新玉米即将大量上市

9月以来国内新玉米开始陆续上市。季节性供应压力显现。尽管前期炒作自然灾害对玉米产量的影响,但总体而言,今年我国玉米收成不错,而且整体质量好于去年。

国庆节过后,华北地区新玉米持续大量上市,由于今年华北地区收获期天气晴好,上市玉米质量较高,水分低、霉变小。东北产区因天气原因,玉米收获期推迟,目前尚未大量上市。随着全国新季玉米整体大量上市时间临近,供应压力将显现。

3.现货市场价格承压

伴随新玉米陆续上市,现货市场玉米销售价格已受到冲击,局部地区降价较明显。根据中国玉米网调查,各主产区及销区、港口玉米价格都有小幅回落,受到新玉米上市的打压。

东北产区新玉米少量上市,大多农户惜售心理重。深加工企业开秤收购,目前收购量较少。

华北产区各地展开大面积玉米收割活动,夏玉米上市打压行情。目前华北地区春夏玉米共存市场,使当前华北市场供应明显增多,价格普遍下行。据中国玉米网数据统计,国庆期间山东深加工企业厂门收购标准品玉米价格降幅明显,部分企业累计降价超过100元/吨。并且玉米质量明显好于去年,虽然玉米生长期出现过风灾、干旱情况,但对整体玉米质量并未造成严重影响。

南方销区玉米到站价格较春玉米回落了50-100元/吨。销区春玉米基本销售结束,目前多采购河南地区夏玉米。中部地区汽运到站为主,四川、贵州等地多为铁路到站。目前江苏地区夏玉米也已经上市,收购价格偏弱,市场主流价格在2200元/吨左右,水分15%。

港口购销也陆续展开,北方港口购销逐渐活跃,鲅鱼圈新粮以集装箱方式大量到港,集装箱到港价2370-2390元/吨,小幅回落。贸易商收购积极性较强,以随收随走为主。锦州港企业收购量较小,普遍收购价格2350元/吨。

4.下游需求走软

进入10月以来,酒精下游需求持续疲弱,行业开工率不到50%,仍维持偏低水平,市场购销清淡使得库存量上升,出货压力不断增大,酒精价格普现回落。从目前市场购销现状来看,近期酒精价格仍有继续走弱可能。

双节后猪价出现回落。根据发改委统计,截至10月10日全国生猪出场平均价为14.92元/公斤,较节前下跌了1%。生猪存栏量处于高位,农业部数据显示8月生猪存栏量为46629万头,较上月增加0.9%,较去年同期增加1.5%。今年1-8月生猪存栏量累计达到369962万头,较去年同期增长2.14%。另一方面,冷鲜冻猪肉进口量居高不下。根据中国海关数据,今年1-8月中国累计进口35.6万吨冻猪肉,较去年同期增长8.15%。由于生猪存栏量高及冻猪肉进口量大导致猪肉供应大于需求,价格承压回落。

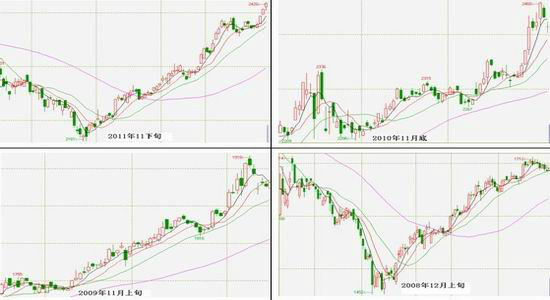

三、历史走势中的季节性行情演绎

数据来源、整理:文华财经、西部期货

这里截取2008年至2011年的玉米指数日K线图,从近几年11月份的历史行情可以看出,玉米价格走势有较强的季节性规律,每年10月到11月行情会有回落,随后将迎来一波上涨行情。基于这样的历史规律,今年11月以后可以期待可能的上涨行情的出现。

四、行情启动时点:国家收储价出台

2013年小麦最低收购价已出台,较上年提高9.8%。考虑到今年农民种植玉米的成本继续提高,预计国家可能再度提高新年度玉米的收储价。2012年国家收储价为:内蒙古、辽宁1.00元/斤,吉林0.99元/斤,黑龙江0.98元/斤,相邻等级之间差价按每市斤0.02元掌握。收购期限为2011年12月14日至2012年4月30日。如果按照小麦今年收储价提高比例计算,预计新年度玉米国家收储价应该在2200元/吨左右。

五、行情展望

根据以上分析,今年美玉米供需紧张程度明显强于我国,我国玉米供需仍处紧平衡。今年我国玉米或迎来丰收年,且整体质量要好于去年。目前新玉米陆续大量上市,春夏玉米共存市场,对玉米价格形成压力。下游需求仍疲软难以提振玉米价格,生猪价格下跌难提振原料价格,酒精深加工购销清淡,去库存为主,价格将继续走弱。但今年玉米种植成本提高,农民惜售心理强烈,将对玉米价格有一定支撑。

预计10-11月份期货玉米价格将承压维持震荡整理,1305合约震荡区间【2350,2420】。等待国家对玉米新的收储政策出台,将提振玉米行情,迎来一波涨势。建议在1305合约价格回落至2350附近时逐渐建立中长期多单。

西部期货农产品团队 谢栩

|

|

|

|