东海期货:红十月焦炭价格有望继续反弹

第一部分 宏观因素分析

1.1十月份,国际市场风险偏好曲线继续修复企稳

欧元区和美国的风险偏好曲线先后在7月底和8月份企稳,我们预计这种企稳状况在可预见的10月份仍将继续,对基本金属影响偏正面。

9月6日,欧洲央行发布了针对欧债危机的OMT购债方案,这种欧洲央行直接介入成员国国债二级市场的不限量干预方案,加上欧洲稳定基金(ESM)10月份正式启动,正式启动后ESM将处于“正常运作状态”,初步的运作能力为2000亿欧元,ESM的初始任务是接替暂时性援助基金EFSF的工作。这些都使我们相信投资者对欧债危机蔓延至西班牙的担忧情绪能在中期内暂时缓解,8月份以来西班牙10年期国债收益率的下行已经充分验证了这点。综上所述,虽然欧元区经济周期的下行仍会对欧元区的风险偏好曲线构成拖累,但在中期主导欧元区的风险偏好曲线保持7月底以来的企稳状态。

相较于欧元区而言,我们有更多的证据支持美国风险偏好曲线的中期企稳。最新的7月和8月美国零售销售环比的大幅增长,不仅意味着三季度美国经济的消费部分将好于二季度,也意味着美国的制造业活动也将随后升温,后者从最近公布的9月ISM制造业PMI结束5个月下滑状态得到了验证。另外,美国9月非农就业增加11.4万,略超市场预期;9月失业率降至7.8%,失业率跌至2009年1月以来最低;以及在市场自身力量作用下,美国房市的销售和建设数据也支持美国经济稳步复苏的结论。

此外在经济缓步复苏的同时,美联储又出乎意料地推出QE3,以每个月400亿美元的规模不限期购买机构的抵押贷款支持债券(MBS)。尽管其规模按同时段口径计算相比规模不如QE1、QE2,刺激效用也存在边际效应递减,但没有预设时间限制增加了灵活性,也间接提升了可能实现的总规模,尤其是更具靶向性地指向了房地产消费,对已经出现连续6个月价格回升的美国房地产市场无疑将起到积极的支持作用。回顾QE1、QE2推出时钢材期货均出现上涨的表现,我们预计QE3对钢材市场的正面影响不容小觑,焦炭价格也将受益。

图1 QE1、QE2 期间钢材期货价格走势

数据来源:文华财经、东海期货

1.2国内经济阶段性见底企稳迹象显现

最新公布的9月份中国制造业PMI为49.8%,虽然仍在50荣枯分界线以下,但环比来看,已经比上月明显回升了0.6个百分点,这也是自今年5月份以来首次出现回升。在分项指数当中,几个主要先行指数均表象良好,其中新订单指数亦开始出现明显回升,较上月回升1.1个百分点,预示着国内需求后市或趋稳回升。新出口订单指数连续几个月下降的势头也明显扭转,9月回升2.2个百分点,显示出口下滑势头开始受到遏制。这一状况表明虽然经济下行的压力仍未根本消除。但从相应宏观经济领先指标来看,经济阶段性趋稳的迹象已经逐渐显现。

第二部分 基本面分析

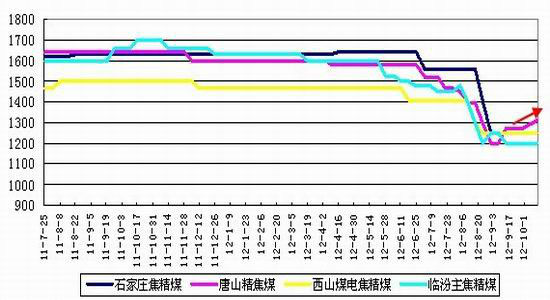

2.1焦煤价格终现涨势

从焦化企业获悉,山西地区为迎接“十八大”召开,在10月31日之前地方中小煤矿出于安全角度已经全部停产。受此影响山西焦煤、山东兖矿和龙煤等焦煤价格表现坚挺。据了解,10月份,山西焦煤集团已经取消了上月铁运的优惠政策,这一优惠幅度一般在30-50元/吨之间;另有下游企业透露,山焦有20元的涨价,市场人士估算,山焦炼焦煤变相涨价50元左右。此外,龙煤集团、兖矿集团、临沂矿业炼焦煤均有上涨,幅度在20元~30元左右。而作为独立焦化企业而言,为减少成本90%炼焦煤均从地方中小矿采购,目前消耗煤炭一方面是前期的库存,而到后期焦煤资源势必呈现供不应求状况。经历三季度焦煤价格快速下跌三成后,此次涨价可谓是天时地利,来之不易,我们预计在11月十八大召开之前焦煤价格将继续维持强势。

图2 焦煤价格走势

数据来源:sxcoal 东海期货

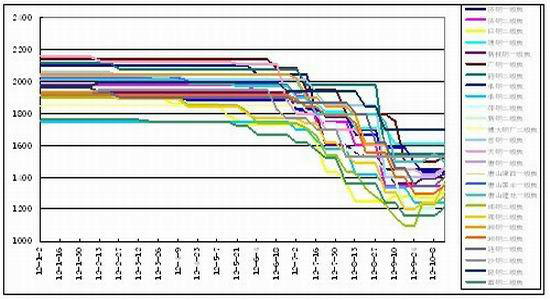

2.2钢价反弹,钢厂焦炭采购价格逐步回升

9月初钢价反弹带动原料价格上涨,截止到10月10日,进口铁矿石价格已经较之前9月初的低点反弹近1/3,而钢坯价格也由之前的低点上涨了近20%。但是焦炭价格却一直保持之前的弱势,直到国庆节后才出现久违的上涨之势。据悉,十一长假后各钢厂冶金焦调价幅度从20~120元/吨,目前已经对外公布的企业以中小钢厂为主,而河北钢铁、首钢集团、宝钢等均意向本月中下旬定价,从其采购部获悉涨价趋势将难以改变,幅度将在50-80元/吨左右。

此外,受钢价上涨影响,钢企开工意愿增强,中钢协最新消息指出10月上旬钢协会员企业粗钢日均产量158.36万吨/天,环比增长4.9%;预估全国产量191.62万吨/天,环增4.0%,粗钢产量出现明显上涨,对焦炭需求增强,在一定程度上也将刺焦炭价格上涨。

图3 2012年各钢厂冶金焦采购价格/到厂价

| 济钢一级焦 | 济钢二级焦 | 日钢二级焦 | 通钢一级焦 | 新抚钢一级焦 | 广钢一级焦 | 韶钢二级焦 | 承钢一级焦 | 承钢二级焦 | 萍钢二级焦 | 新钢二级焦 | 昆钢二级焦 | 酒钢二级焦 | |

| 9月末 | 1450 | 1350 | 1285 | 1610 | 1360 | 1500 | 1550 | 1490 | 1240 | 1200 | 1210 | 1300 | 1400 |

| 目前 | 1450 | 1350 | 1310 | 1610 | 1420 | 1530 | 1550 | 1440 | 1240 | 1390 | 1400 | 1350 | 1450 |

| 涨跌/% | 0.00 | 0.00 | 1.95 | 0.00 | 4.41 | 2.00 | 0.00 | -3.36 | 0.00 | 15.83 | 15.70 | 3.85 | 3.57 |

| 博大钢厂二级焦 | 首钢一级焦 | 天钢一级焦 | 唐钢一级焦 | 唐山津西一级焦 | 唐山国丰一级焦 | 唐山建龙一级焦 | 邯钢二级焦 | 邢钢二级焦 | 湘钢一级焦 | 湘钢二级焦 | 涟钢一级焦 | 沙钢二级焦 | |

| 9月末 | 1450 | 1500 | 1500 | 1500 | 1500 | 1100 | 1200 | 1350 | 1300 | 1350 | 1530 | 1700 | 1160 |

| 目前 | 1460 | 1500 | 1500 | 1500 | 1500 | 1280 | 1360 | 1400 | 1350 | 1400 | 1530 | 1700 | 1210 |

| 涨跌/% | 0.69 | 0.00 | 0.00 | 0.00 | 0.00 | 16.36 | 13.33 | 3.70 | 3.85 | 3.70 | 0.00 | 0.00 | 4.31 |

数据来源:sxcoal 东海期货

2.3 钢厂焦煤库存偏低,存在补库需求

整体来看,焦炭港口库存维持平稳态势,进入十月,连云港及日照港库存出现明显下降,而天津港库存出现一定上升。由于前期钢厂亏损严重,各钢厂都奉行低原料库存的策略(据了解,钢厂平均焦炭库存不足10天,个别企业也就在15天的水平),我们预计随着后期钢价继续上行,钢厂增加焦炭库存的意愿将有所增加,而焦炭的港口库存也将呈现稳中有降的态势。

图4焦炭港口库存统计

数据来源:mysteel 东海期货

2.4 焦炭出口仍旧疲软

2012年9月我国出口焦炭及半焦炭11万吨,与去年同期14万吨相比,减少了3万吨,同比下跌21.4%。其中1-9月份,我国出口焦炭及半焦炭86万吨,与去年同期301万吨相比,减少了215万吨,同比下跌71.4%。焦炭出口仍旧疲软,预计在年内都是如此。但目前有传闻明年焦炭出口关税或下调或取消,若传闻属实则将极大的刺激焦炭的出口,但是预计真正推出概率不大。

第三部分 后市展望

进入十月,国际资本市场相对稳定,同时国内经济阶段性趋稳迹象已经显现,加上十八大即将召开,焦煤供应偏紧,价格有望维持坚挺;钢价上涨刺激粗钢产能逐步恢复,钢厂存在补库需求,焦炭需求也将呈稳步回升之势,因此我们预计在11月份十八大召开之前焦炭价格将维持震荡偏强格局。

东海期货研究所

|

|

|

|