ЛЊЬЉГЄГЧЃКНќЦкЫмСЯЛђзЊШыХЬећааЧщ

ЁЁЁЁЫцзХзАжУИДВњЭъБЯЃЌОЁЙмНјПкСПГжајИпЮЛЃЌЕЋашЧѓЭњМОШдШЛЖдЫмСЯМлИёгавЛЖЈжЇГХЃЌЧвНќЦкдгЭМлИёИпЮЛе№ЕДЕФИХТЪвВНЯДѓЃЌЛљгкДЫЃЌЮвУЧШЯЮЊЫмСЯЦкЛѕжїСІКЯдМНќЦкФкНЋ10100-10500дЊ/ЖжЧјМфПэЗље№ЕДЕФИХТЪНЯДѓЁЃ

ЁЁЁЁЪЏЛЏзАжУМьаоЭъБЯЃЌГЇЩЬЙЉгІЧїгке§ГЃ

ЁЁЁЁОнзПДДзЪбЖЭГМЦЃЌФПЧАНібрЩНЪЏЛЏЕФLDPEаЁаЭзАжУДІгкМьаожаЃЌЖјЧАЦкМьаоЕФДѓЧьЪЏЛЏЁЂжаЩГЬьНђЁЂЖРЩНзгЁЂРМжнЪЏЛЏЕШЕШДѓаЭзАжУОљвбТНајИДВњЃЌЧвФПЧАдЫаае§ГЃЃЌЪЏЛЏЦѓвЕПтДцвВдкж№НЅдіМгЃЌЪЙЕУНќЦкЖрЪ§ЪЏЛЏЦѓвЕЗзЗзЯТЕїГіГЇМлИёРДЯћЛЏПтДцЃЌНкКѓЛЊББДѓЧьЪЏЛЏЯТЕї7042ХЦКХLLDPEГіГЇМлИё400дЊ/ЖжЃЌЛЊФЯЙужнЪЏЛЏЯТЕї350дЊ/ЖжЃЌЛЊЖЋбязгЪЏЛЏЯТЕї200дЊ/ЖжЃЌЫмСЯЦкЛѕМлИёЪмДЫгАЯьвВЮЌГжШѕЪЦИёОжЃЌВЂЕјЦЦСЫЧАЦк10300дЊ/ЖжЕФжЇГХЮЛЁЃЕЋЫцзХЪЏЛЏПтДцЕФж№НЅЯћКФЃЌПтДцбЙСІвВНЋж№НЅМѕаЁЃЌГіГЇМлИёЯТЕїСІЖШвВНЋМѕШѕЃЌЫмСЯЦкЛѕМлИёЕФЯТааЖЏСІНЋЫцжЎМѕаЁЁЃ

ЁЁЁЁКѓЪаНјПкЛѕдДГхЛїЙњФкЪаГЁЕФСІЖШВЛЛсМѕЩй

ЁЁЁЁНижС10дТ15ШеЃЌЮвЙњLLDPEжїСІКЯдММлИёгыЦфНјПкШЫУёБвМлЕФдТОљМлВювбОИпДя895дЊ/ЖжЃЌвЊдЖдЖИпгк8ЁЂ9дТЗнЕФЫЎЦНЃЌИљОнжЎЧАБЪепОЭНјПкРћШѓЖдPEНјПкСПЕФгАЯьЗжЮіЃЌетНЋЖд10дТЗнPEНјПкаЮГЩНЯДѓЕФДЬМЄЃЌЧвгаЯћЯЂГЦ10дТЗнНЋгаДѓСПУРжоМАжаЖЋЛѕдДдЫЕНЃЌНјвЛВНМгДѓСЫКѓЪаPEНјПкСПвдМАУГвзЩЬПтДцМЬајдіГЄЕФПЩФмадЃЌЮвЙњPEЖдЭтвРДцЖШвВНЋдіМгЃЌЭтЮЇСЎМлЛѕдДЖдЙњФкPEМлИёЕФГхЛїСІвВж№НЅдіДѓЃЌдЄМЦКѓЪаLLDPEЦкМлНЋЪмЕННЯЧПбЙжЦЁЃ

ЁЁЁЁЮвЙњPEНјПкСПгыдТОљНјПкРћШѓЕФЖдБШ

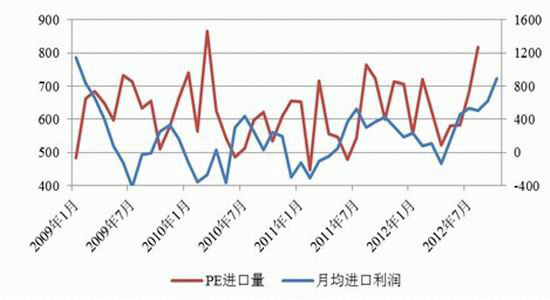

ЁЁЁЁЪ§ОнРДдДЃКwind ЛЊЬЉГЄГЧЦкЛѕЭЖзЪзЩбЏВП

ЁЁЁЁашЧѓШдЖдЫмСЯМлИёгажЇГХЃЌЕЋСІЖШгаЯо

ЁЁЁЁЫфШЛ9ЁЂ10дТЗнЪЧДЋЭГЕФХЉФЄашЧѓЭњМОЃЌХяФЄЕФЩњВњвВШЗЪЕБЃГжЭњМООжУцЃЌЪзЯШPEЙІФмФЄећЬхПЊЛњТЪЯрБШ9дТЗнгаУїЯдКУзЊЃЌФПЧАДІгк60%-80%ЕФЫЎЦНЃЌЩНЖЋЁЂНЫеЁЂКгФЯЁЂКгББРжЙлЃЌЖЋББЁЂЮїББКЭЮїФЯЕиЧјЩагаЩЯЩ§ПеМфЃЛЦфДЮШеЙтЮТЪвФЄЗНУцЃЌЩНЖЋМАОЉНђЕШЕиЩњВњМЬајБЃГжЭњМООжУцЃЌдЄМЦЕНдТЕзжЎЧАЦфЖЉЕЅзДПіОљЯрЖдНЯКУЃЌЕЋЖЋББЕиЧјвбОНјШыСЫЩњВњКѓЦкЃЛзюКѓЕиФЄЗНУцЯрЖдБЏЙлЃЌДѓЫтЕиФЄЩњВњж№ВННјШыЮВЩљЃЌДцдкВПЗжаЁГЇЖЬднЭЃЛњЕФЯжЯѓЃЌФПЧАИїГЇМвШддкЛ§МЋЪеМЏЖЉЕЅЩњВњЁЃХяФЄашЧѓРжЙлЕФзДПіНЋбгајЕН11ЁЂ12дТЗнЃЌЕЋЩЯЩ§ПеМфВЛДѓЃЌЧвЕиФЄашЧѓгаМѕШѕЕФЧїЪЦЃЌдЄМЦвЊЕН12дТЗнвдКѓВХПЩФмгаЫљКУзЊЃЌвђДЫашЧѓЫфШЛЖдЫмСЯМлИёгавЛЖЈЕФжЇГХЃЌЕЋЖдЦфСІЖШГжНїЩїЬЌЖШЁЃ

ЁЁЁЁдТЖШХЉФЄВњСПЖдБШ

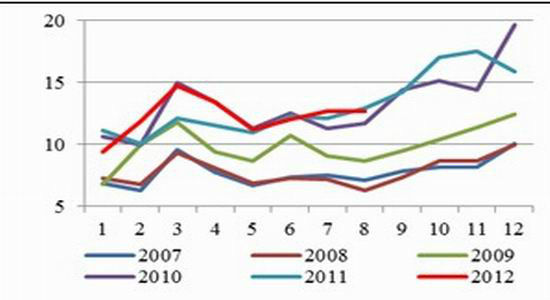

ЁЁЁЁЪ§ОнРДдДЃКwind ЛЊЬЉГЄГЧЦкЛѕЭЖзЪзЩбЏВП

ЁЁЁЁдгЭНќЦкЮЌГже№ЕДИХТЪНЯДѓ

ЁЁЁЁНќЦкЙњМЪдгЭМлИёвђЭСа№ГхЭЛЕФНєеХвдМАХЗУЫЖдвСРЪЕФаТвЛТжжЦВУЖјЕјхДЦ№ЗќЃЌЕЋетВЂУЛгаГжајЭЦеЧдгЭМлИёЃЌетБэУїдгЭМлИёЩЯЗНДцдкНЯЧПбЙСІЃЌЪЕМЪЧщПівВЪЧШчДЫЃКЪзЯШЃЌвђЖдЙњМЪОМУЧАОАЕФБЏЙлЃЌХЗХхПЫЁЂУРЙњФмдДаХЯЂЪ№вдМАЙњМЪФмдДЪ№ЯШКѓЯТЕїШЋЧђЪЏгЭашЧѓдЄВтЃЌЦфжаЙњМЪФмдДЪ№дЄМЦНёФъШЋЧђЪЏгЭШеашЧѓСПБШШЅФъдіГЄ70ЭђЭА/ШеЃЌБШЩЯИідТдЄВтЯТЕїСЫ10ЭђЭА/ШеЃЛЦфДЮЃЌдгЭЙЉгІвВНЋж№НЅГфдЃЃЌЖддгЭМлИёаЮГЩбЙжЦЃЌФПЧАГ§СЫХЗХхПЫдіМгВњФмЭтЃЌББУРВњСПЕФдіМгвВПьгкдЄЦкЃЌРћБШбЧКЭвСРПЫЕФЪЏгЭЙЉгІСПОљдкПьЫйЛжИДЃЛзюКѓЃЌвдАТАЭТэЮЊЪзЕФДњБэжаВњКЭЦЖУёНзВуЕФУёжїЕГЧуЯђгкДђбЙгЭМлЃЌЧвФПЧАСНЕГжЎељФбЗжЩЯЯТЃЌдкДѓбЁжЎЧАЃЌЙњМЪдгЭМлИёКмФбГіЯжЭЛЦЦадЩЯеЧааЧщЃЌвђДЫзлКЯРДПДЃЌОЁЙмЭСа№ГхЭЛЛсЪЙЕУдгЭМлИёЖЬднадЩЯеЧЃЌЕЋНќЦкдгЭМлИёЕФРћПевђЫиЯрЖдНЯЖрЃЌЙњМЪдгЭМлИёЮЌГжЧјМфе№ЕДЕФИХТЪНЯДѓЁЃдгЭЪЧLLDPEЕФзюГѕЩЯгЮЃЌЖдЫмСЯМлИёЕФгАЯьНЯДѓЃЌКѓЪавђдгЭЭЦеЧЛђепРЕјЫмСЯЦкЛѕМлИёЕФЧїЪЦадааЧщНЋВЛЛсГіЯжЁЃ

ЁЁЁЁЛЊЬЉГЄГЧЦкЛѕ

|

|

|

|

- ЁОаТЮХЁП ЙњМвЙЋЮёдБПМЪд

- жаЗНПЙвщКЋКЃОЏЩБжагцУё

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ФЊбдОмОјдљЫЭЗП

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЗђЦоУюеажиШМЧщ

- НтОіМЌЪжУцзгЮЪЬт-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- B2HЩЬвЕФЃЪНЦНЬЈгыWAPНсКЯ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди