№вҙуЖЪ»хЈәУНЦ¬·ҙөҜУРНы ө«өшКЖДСёД

ЎЎЎЎТ»ЎўҪьЖЪКРіЎРРЗй»Ш№Л

ЎЎЎЎЧФҪсДк9ФВГА¶№ЖЪјЫҙҙРВёЯә󣬹ъјК¶№АаКРіЎУЙУЪИұ·Ұ»щұҫГжРВАы¶аПыПўҙМјӨЈ¬ЖЪјЫұнПЦіЦРшХрөҙ»ШВдЈ¬ҪШЦ№10ФВ16ИХЖЪ»хКХЕМГА¶№ЦёКэәПФјЖЪјЫҪП9ФВёЯөгАЫјЖ»ШВд15.24%ЎЈУлГА¶№ұнПЦПаЛЖөДКЗЧФ9ФВГА¶№УНЖЪјЫҙҙРВёЯәуЈ¬ФЪЖдәуөДҪьТ»ёцФВҪ»ТЧКұјдДЪГАЕМ¶№УНЖЪјЫіЦРш»ШВдЈ¬ҪШЦ№10ФВ16ИХЖЪ»хКХЕМГА¶№УНЦёКэәПФјЖЪјЫҪП9ФВёЯөгАЫјЖ»ШВд13.22%ЎЈ

ЎЎЎЎ№ъЗміӨјЩЖЪјд№ъјКФӯУНЖЪјЫФЩҙОөшЖЖ90ГАФӘХыКэЦ§іЕЈ¬ВнАҙОчСЗЧШУНЦчБҰәПФјЖЪјЫТІТтҝвҙжФцјУөшЦБҪьБҪДкАҙөДРВөНЎЈКЬҙЛУ°ПмЈ¬№ъДЪУНЦ¬КРіЎҪЪәуҝӘЕМКЧИХМшҝХөНҝӘПВРРЎЈНіјЖКэҫЭПФКҫЈ¬№ъЗміӨјЩәуөЪТ»ЦЬ№ъДЪЧШУНЖЪјЫАЫјЖПВөш4.04%Ј¬¶№УНПВөш0.85%Ј¬ІЛУНПВөш0.99%ЎЈө«ө«јјКхЦёұкПФКҫДҝЗ°ОЮВЫКЗНвЕМ»№КЗ№ъДЪУНЦ¬Ж·ЦЦФЪҫӯАъјЫёсіЦРшПВөшәуЖЪјЫҫщУР·ҙөҜөчХыТӘЗуЎЈҪШЦ№10ФВ16ИХЖЪ»хКХЕМГА¶№ЦчБҰәПФјЖЪјЫөшЦБ1500ГА·Ц№ШјьЦ§іЕЈ¬ДҝЗ°ГА¶№ТС»Ші·6ФВЦБ9ФВХЗ·щөД50%ТФЙПЈ¬100ИХҫщПЯПөНііКПЦЗҝЦ§іЕұнПЦЎЈ№ъДЪ·ҪГжЈ¬ФЪ¶№УНЖЪјЫөшЦБ9000ФӘ/¶ЦХыКэ№ШҝЪәуЈ¬јјКхЦёұкөДЦЬҫщПЯПөНіХіәППтЙПЈ¬ЦЬұЯЧШУНЎўІЛУНөИЖЪјЫТІіКПЦЖуОИ·ҙөҜТӘЗуЈ¬ФӨјЖФЪҫӯ№эҪьТ»ёцФВөДјЫёсҙу·щөчХыәу¶МПЯУНЦ¬ЖЪјЫҪ«іцПЦ·ҙөҜЈ¬ө«ҝјВЗөҪ№ъДЪНвУНЦ¬КРіЎ»щұҫГжЦРЖЪұнПЦИФІ»АЦ№ЫЈ¬ФЪУНЦ¬ЖЪјЫ¶МПЯ·ҙөҜәуИФРиСУРшЧцҝХЛјВ·ЎЈ

ЎЎЎЎ¶юЎў¶МПЯ·ҙөҜДСёДЦРЖЪөшКЖ

ЎЎЎЎ1Ўў ФӯУН¶МПЯ·ҙөҜДС»с»щұҫГжЦ§іЦ

ЎЎЎЎКЬНБ¶ъЖдУлРрАыСЗөШФөХюЦОіеН»У°ПмЈ¬10ФВөЪ¶юЦЬГАФӯУНЖЪјЫЧФ10ФВ3ИХөДјЫёсөНөг89ГАФӘСёЛЩ·ҙөҜЦБ93ГАФӘЈ¬ФЪІ»ЧгБҪЦЬКұјдДЪГАФӯУНАЫјЖ·ҙөҜҪь4ГАФӘЎЈөШФөХюЦОТтЛШҪ«ФӯУНЖЪјЫЦШРВНЖЙП90ГАФӘөДПа¶ФёЯО»Ј¬¶МЖЪ¶Ф№ъДЪНвУНЦ¬КРіЎМṩРДАнІгГжАы¶аЦ§іЦЈ¬ө«ҝјВЗөҪ№ъјКФӯУНКРіЎ№©УҰФцјУЎўРиЗуПВҪөөД»щұҫГжұнПЦЈ¬ФӨјЖУНјЫФЪ¶МЖЪіеёЯәуҪ«ЦШРВ»Ш№йөҪ80-90ГАФӘөДјЫёсөНО»ЎЈ

ЎЎЎЎ»щұҫГж·ҪГжЈ¬9ФВЦРЙПС®ҝӘКјГА№ъТіСТУНІъБҝҙуФцЈ¬Н¬КұЕ·ЕеҝЛУЦМнФцІъјЖ»®ЎЈ9ФВЦРЙПС®ГАФӯУНЙъІъЦрІҪ»ЦёҙХэіЈЈ¬9ФВПВС®ГАФӯУНІъБҝҙҙПВ1996ДкТФАҙ18ДкРВёЯЎЈДҝЗ°ТБАӯҝЛФӯУНІъБҝТСУЙ2011ДкөДИХҫщ280НтН°ЙПЙэЦБ300НтН°Ј¬ёГ№ъјЖ»®ФӯУНІъБҝФЪ2020ДкЗ°·ӯұ¶ЎЈУНЦ¬Пы·С·ҪГжЈ¬ГАЖыУНПы·СБҝҫЯУРәЬЗҝөДјҫҪЪРФМШХчЈ¬ГҝДк1Ўў2ФВјдЖыУНПы·СҙпөҪ№ИөЧЈ¬3ФВҝӘКј»ШЙэЈ¬6ФВЖыУНөДПы·СБҝФцЛЩјУҝмЈ¬өҪ8ФВ»т9ФВҙпөҪ¶Ҙ·еЎЈҪшИл10ФВәуЈ¬ЛжЧЕјЭіөјҫөДҪбКшЈ¬ЖыУНПы·СБҝҪ«ЦрІҪ»ЦёҙЦБХэіЈЖ«өНЛ®ЖҪЎЈ

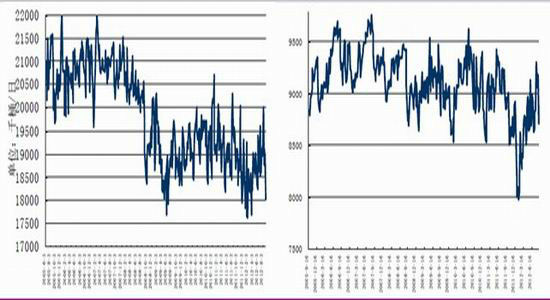

ЎЎЎЎНјұн1ЈәГА№ъУНЖ·ЧЬРиЗуј°ЖыУНРиЗуЧЯКЖНј(1999.1-2012.10)

ЎЎЎЎЧКБПАҙФҙЈә№вҙуЖЪ»хСРҫҝЛщ

ЎЎЎЎ2ЎўГА¶№»щұҫГжИұ·ҰРВАы¶аМвІД ДПГАКэҫЭФӨЖЪЖ«ҝХ

ЎЎЎЎ10ФВ№©РиұЁёж№«ІјөДөЪ¶юИХГА¶№ПВөш1.7%Ј¬ДПГАҙу¶№ЦЦЦІМмЖшёДЙЖј°ФӨјЖГА¶№ІъБҝјМРшЙПөчФЩҙОБојЫёсіРС№ЎЈКЬГА¶№ҙу·щ»ШВдУ°ПмЈ¬ЙПЦЬОеГА¶№УНЎўВнЕМЧШУНјМРш»ШВдЈ¬ЖЪјЫИХөш·щ·ЦұрҙпөҪ1.29%әН0.91%ЎЈ

ЎЎЎЎ»щұҫГж·ҪГжЈ¬9ФВЦРПВС®ТФәу№ъјК¶№АаКРіЎ№ШЧўҪ№өгЦрІҪУЙұұГАЧӘТЖөҪДПГАКРіЎЈ¬ФЪГА¶№јхІъКВКөИ·ИПә󣬹ъјК¶№АаКРіЎЦРДПГАҙ󶹲ҘЦЦГж»эФцјУЎўІъБҝФӨјЖҙҙјНВјөДКРіЎФӨЖЪ¶ФјЫёсРОіЙЙПРРС№БҰЎЈҫЯМе·ЦОцГА¶№Ўў¶№УНјЫёсЧФ9ФВТФАҙПВөшөДФӯТтЦчТӘ°ьАЁТФПВБҪёц·ҪГжЈ¬өЪТ»Јә9ФВТФәу№ъјК¶№АаКРіЎ№©УҰУЙұұГАҪ«ЦрІҪЧӘПтДПГАЈ¬ҪсДкұұГАҙ󶹼хІъЗйҝцұИҪПСПЦШө«ДПГАДҝЗ°ҝҙЦчТӘКЗЦЦЦІГж»эФцјУЎўФӨЖЪІъБҝҙҙјНВјЎЈөЪ¶юЈ¬И«ЗтРиЗуТ»ЦұКЗЕ©ІъЖ·КРіЎКХ»сјҫҪЪіҙЧчИИөгЈ¬ҙЛЗ°№ъјККРіЎЦчТӘөЈРДёЯјЫТЦЦЖРиЗуЈ¬ЦР№ъ·ҪГжҫӯјГФцЛЩ·Е»әЎўРиЗуөНГФөДұнПЦҫНёьјУГчПФЎЈҪшИл10ФВТФәуФЪДПГАҙу¶№ФӨЖЪ·бІъј°ЦР№ъПы·СФцЛЩ·Е»әТтЛШУ°ПмПВФӨјЖ¶№АаЎўУНЦ¬јЫёсҪ«СУРшПВөшұнПЦЎЈ

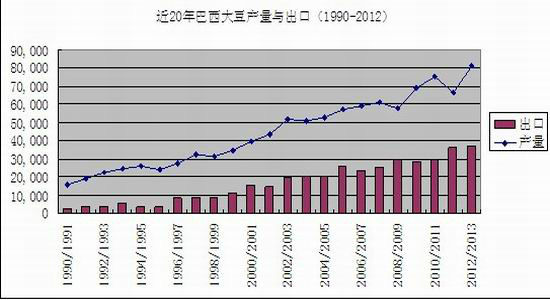

ЎЎЎЎНјұн2ЈәФӨјЖРВДк¶И°НОчҙ󶹲ъБҝҙҙјЗВј

ЎЎЎЎЧКБПАҙФҙЈә№вҙуЖЪ»хСРҫҝЛщ

ЎЎЎЎ3ЎўВнАҙОчСЗЧШУНҝвҙжҙҙРВёЯ ЧШУНјМРшБмөш

ЎЎЎЎ№ъЗміӨјЩЖЪјдЈ¬ВнАҙОчСЗЧШйөУНЖЪ»хјЫёсЦЬөш·щі¬№э5%Ј¬Б¬РшөЪИэЦЬПВ»¬ЎЈВнАҙОчСЗЧШУНҝвҙжЙПЙэЛЩ¶ИҝЙДЬөјЦВ№©№эУЪЗуЗТИ«ЗтҫӯјГЗ°ҫ°І»И·¶ЁРФЈ¬К№өГН¶ЧКХЯөЈУЗЗйРчјМРшЙэОВЈ¬ВнАҙОчСЗЧШйөУНЖЪ»хФЪ№ъДЪіӨјЩЖЪјдіцПЦ2008ДкҪрИЪОЈ»ъТФАҙЧоҙуөҘИХөш·щЈ¬ЖЪјЫөшЦБҪьБҪДкАҙРВөНЎЈ

ЎЎЎЎ10ФВКЗВнАҙОчСЗЧШУНІъБҝЧоёЯ·еөДФВ·ЭЈ¬ФЪІъБҝФцјУөДН¬КұКРіЎФӨЖЪЖдҝвҙжТІ»біцПЦПаУҰЙПЙэЎЈ10ФВMPOB№«ІјөДКэҫЭПФКҫЈ¬9ФВөЧВнАҙОчСЗЧШУНҝвҙжФЩҙО»ЦёҙөҪ250Нт¶ЦёҪҪьЛ®ЖҪЈ¬ХвТ»ҝвҙжЛ®ЖҪІ»ҪцҙҙіцАъК·РВёЯ»№ЦұҪУөјЦВ10ФВіхВнАҙОчСЗЧШУНјЫёсҙҙіцАъК·РВөНЎЈЙПЦЬОеВнАҙОчСЗХюё®іЖЈ¬Ҫ«ҙУ2013Дк1ФВ1ИХЖрөчҪөГ«ЧШйөУНіцҝЪЛ°ЎЈҙЛҫЩҙлЦјФЪҙУЧоҙуЙъІъ№ъУЎДб¶б»ШКРХјВКЎЈҙУөұИХКРіЎұнПЦАҙҝҙЈ¬УЙУЪёГПыПў№«ІјөДЦҙРРКұјдТӘНнУЪҪ»ТЧЙМҙЛЗ°өДРДАпФӨЖЪЈ¬БнНвЎ°Втҙ«СФЎўВфКВКөЎұөДҪ»ТЧІЯВФБоВнЕМЧШУНјЫёс¶МПЯ·ҙөҜәуФЩ¶ИХрөҙПВРРЎЈ

ЎЎЎЎБнНвЈ¬ҪЪәу№ъДЪУНЦ¬ПЦ»хұЁјЫёъЕМПВөшМШХчТІ·ЗіЈГчПФЎЈ№ъЗмјЩЖЪЖЪјдОЮВЫКЗГА¶№Ўў¶№УН»№КЗВнАҙОчСЗЧШУНЖЪјЫҫщұнПЦОӘҙу·щПВөшЈ¬№ъЗмјЩЖЪәу№ъДЪУНЦ¬ЖЪЎўПЦјЫёсіКПЦІ№өшМШөгЎЈНіјЖКэҫЭПФКҫЈ¬№ъЗмјЩЖЪәуОТ№ъСШәЈТ»ј¶¶№УНұЁјЫјҜЦРФЪ9150-9300 ФӘ/¶ЦЈ¬ЛДј¶¶№УНПЦ»хұЁјЫ8950-9150 ФӘ/¶ЦЈ¬ҪшҝЪГ«¶№УН·ЦПъјЫёс9000 ФӘ/¶ЦЈ¬ҪПҪЪЗ°ПВөш200-300 ФӘЎЈУ붹УНПаұИЈ¬№ъЗмәуДП·ҪёЫҝЪөĹ㶫ЎўХЕјТёЫЧШУН·ЦПъұЁјЫ·ЦұрөшЦБ6700ј°6800ФӘ/¶ЦЈ¬јЫёсҪПҪЪЗ°АЫјЖПВөшҪь300-400ФӘ/¶ЦЎЈ

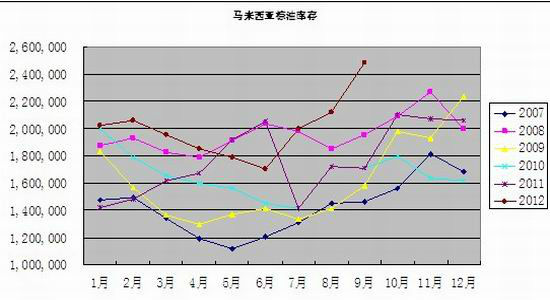

ЎЎЎЎНјұн3Јә9ФВВнАҙОчСЗЧШУНҝвҙжҙҙАъК·РВёЯ

ЎЎЎЎЧКБПАҙФҙЈә№вҙуЖЪ»хСРҫҝЛщ

ЎЎЎЎ4ЎўУНЦ¬ПЦ»хіЙҪ»Зеөӯ ХюІЯј°ҝвҙжС№БҰФЩҙОПФПЦ

ЎЎЎЎҙУКРіЎіЙҪ»ЗйҝцАҙҝҙЈ¬№ъДЪСШәЈҙуРНУНі§ФЪ№ъЗмЗ°ВҪРшНЈ»ъЈ¬ҪЪәу8ИХҝӘКј»ЦёҙҝӘ№ӨЈ¬ЖдЦРёцұрУНі§јЖ»®10ФВЦРС®ҝӘКј»ЦёҙҝӘ№ӨЎЈ№ъЗмЗ°№ъДЪУНЦ¬ГіТЧЖуТөұё»хЖЪРыёжҪбКш Ј¬УлНщДкПаұИҪсДкУНЦ¬ГіТЧЙМұё»х»эј«РФГчПФПВҪөЎЈБнНвЈ¬№ъЗмәуөЪТ»ЦЬ10ФВUSDA ұЁёж№«ІјЈ¬ұЁёжЗ°ГіТЧЙМҝјВЗөҪұЁёжҪб№ыІ»И·¶ЁПЦ»хіЙҪ»ұнПЦЗеөӯЈ¬ЙПЦЬД©ЛдИ»ұЁёжҪб№ыАы¶аө«ГА¶№ИФОҙРОіЙУРР§Н»ЖЖЈ¬ФЪұЁёжИұ·ҰРВАы¶аМвІДҙМјӨј°№ъЗмәуКРіЎөЈРДөНјЫІЛЧСУНБчИлКРіЎөИАыҝХТтЛШУ°ПмПВЈ¬№ъДЪУНЦ¬ГіТЧЙМөДұё»хіЦРшПВҪөЎЈ

ЎЎЎЎБнНвЈ¬№ъДЪУНЦ¬ёЯҝвҙжј°КіУГУНөчҝШХюІЯөЈУЗөИАыҝХТтЛШјМРшС№ЦЖ№ъДЪУНЦ¬ЖЪЎўПЦјЫёс·ҙөҜЎЈҙ«СФіЖ№ъЗм№эәу№ъҙўУНЦ¬УНБПҪ«ҙуБҝБчИлУНЦ¬ПЦ»хБчНЁКРіЎЈ¬¶ФҙЛКРіЎЦРІВІвЧо¶аөДҫНКЗ№ъҙў¶ФІЛЧСУНөДјҜЦРЕЧКЫЎЈУЙУЪИҘДк№ъјТјҜЦРКХҙўөДІЛЧСС№ХҘіЙІЛУНәуТ»Цұҙж·ЕФЪҙўұё»·ҪЪЈ¬ҪсДк№ъјТјМРш¶ФРВІЛЧСҪшРРјҜЦРКХҙўЈ¬ХвСщіВІЛУНБчИлКРіЎөДФӨЖЪҫНІ»¶ПјУЦШЎЈБнНвЈ¬ҙЛЗ°№ъҙўҙу¶№Бч·ЕКРіЎөДіЙҪ»ЗйҝцТ»ЦұБјәГЈ¬№ъҙўҙу¶№БчИлКРіЎТІТ»¶ЁіМ¶И»әҪв№ъДЪУНЦ¬С№ЦЖЖуТөөДҫӯУӘС№БҰЎЈ№ъДЪЦІОпУНҝвҙж·ҪГжЈ¬ҪШЦ№ДҝЗ°№ъДЪЧШУНҝвҙжИФФЪ70Нт¶ЦёҪҪьЛ®ЖҪЈ¬НщДкҙЛКұЧШУНҝвҙжҪцОӘ50Нт¶ЦЈ¬Иф№ъДЪЧШУНЙМТөҝвҙжТ»ЦұҫУёЯІ»ПВФӨјЖЖд¶Ф¶№УНөИУНЦ¬јЫёсТІҪ«ФміЙПВРРНПАЫЎЈ

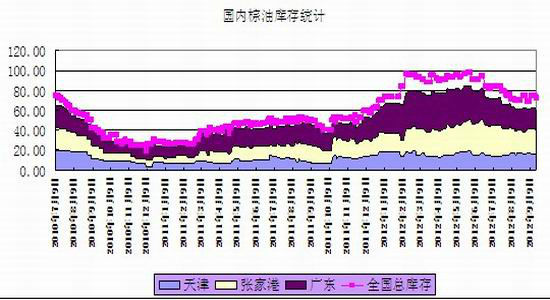

ЎЎЎЎНјұн4Јә№ъДЪЧШУНҝвҙжИФҫУёЯІ»ПВ

ЎЎЎЎЧКБПАҙФҙЈә№вҙуЖЪ»хСРҫҝЛщ

ЎЎЎЎ5Ўўәк№ЫЈәIMFөчҪөИ«ЗтҫӯјГФціӨФӨЖЪ

ЎЎЎЎҪьЖЪ№ъјК»хұТ»щҪрЧйЦҜ(ОўІ©)(IMF)ҫҜёжіЖЈ¬Е·ГАҫцІЯХЯОҙДЬҪвҫцЖдІЖХюА§ҫіЈ¬ХэОЈј°ТСҫӯЎ°»әВэЗТІ»ОИ¶ЁЎұөДИ«ЗтҫӯјГёҙЛХЎЈФЪЖдЧоРВЎ¶КАҪзҫӯјГХ№НыЎ·ЦРЈ¬IMFөчҪөБЛГчДкөДИ«ЗтҫӯјГФціӨФӨІвЈ¬ІўёшІЖХюҪфЛхөДЕъЖАХЯГЗМṩБЛөҜТ©Ј¬IMFөГіцҪбВЫіЖёч№ъХюё®ПөНіРФөН№АБЛФцЛ°әНПыјхЦ§іц¶ФҫӯјГФціӨФміЙөДЖЖ»өЎЈ

ЎЎЎЎIMF·ЦОцИПОӘЈ¬И«ЗтҫӯјГІъіцҪ«ФціӨ3.6%Ј¬өНУЪ7ФВФӨІвөД3.9%ЎЈН¬КұЈ¬IMF»№¶ФЦР№ъҪсДкәНГчДкөДҫӯјГФціӨФӨІвПВөч0.2ёц°Щ·ЦөгЈ¬КэҫЭөчХыәуЦР№ъҪсДкәНГчДкҫӯјГФціӨФӨІв·ЦұрҙпөҪ7.8%әН8.2%Ј¬IMFИПОӘИ«ЗтөЪ¶юҙуҫӯјГМеТФј°ёГөШЗшЖдЛы№ъјТҪ«іцПЦИнЧЕВҪЎЈ

ЎЎЎЎҪ«И«ЗтҫӯјГФцЛЩ·Е»әУл2012Дк№ъДЪУНЦ¬РРТөіӨЖЪС№ХҘҝчЛрЗйҝцҪшРРұИХХ·ЦОцЦР·ўПЦЈ¬2012Дк№ъДЪУНЦ¬С№ХҘЖуТөФЪіЙұҫЙПЙэЈ¬УНЦ¬јЫёсіӨЖЪөНГФөИТтЛШУ°ПмПВЖуТөҝчЛрҫЦГжТ»ЦұГ»УРёДұдЈ¬Иф№ъјК»хұТ»щҪрЧйЦҜ¶ФИ«Зтј°ЦР№ъҫӯјГФцЛЩ·Е»әФӨЖЪ¶ТПЦЈ¬ФӨјЖ№ъДЪУНЦ¬С№ХҘЖуТөҫӯУӘА§ҫіҪ«СУРшөҪ2013ДкЎЈ

ЎЎЎЎИэЎўІЯВФ№Ыөг

ЎЎЎЎГА¶№јхІъј°МмЖшТтЛШіҙЧч№эәуЈ¬КРіЎ№ШЧўҪ№өгЧӘТЖЦБДПГАҙ󶹲ҘЦЦј°РиЗуФӨІвЎЈФЪДПГАҙ󶹲ъБҝФӨІвҙҙјЗВјТтЛШҙтС№ПВГА¶№іРС№ҙу·щПВҙмЎЈЛдИ»јЫёсіЦРш»ШВдәу№ъДЪНвУНЦ¬КРіЎ¶МПЯУРјјКхі¬ВфәуөД·ҙөҜТӘЗуЈ¬ө«ҝјВЗөҪ№ъјККРіЎИИөгЧӘ»ҜЎў»щұҫГжИұ·ҰРВАы¶аМвІДЦ§іЦЎў№ъДЪХюІЯС№БҰТФј°ёЯҝвҙжЗйҝцОҙ·ўЙъёщұҫЧӘұдЈ¬№ъДЪУНЦ¬КРіЎЦРПЯИФУҰО¬іЦХрөҙЖ«ҝХЛјВ·Ј¬ҪЁТй¶МПЯІОУл·ҙөҜЈ¬ЦРПЯИФСУРшҝҙҝХөДҪ»ТЧІЯВФЎЈ

ЎЎЎЎ№вҙуЖЪ»хЕ©ІъЖ·СР·ўНЕ¶У

|

|

|

|

- ЎҫРВОЕЎҝ №ъјТ№«ОсФұҝјКФ

- ЦР·Ҫҝ№Тйә«әЈҫҜЙұЦРУжГс

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ДӘСФҫЬҫшФщЛН·ҝ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- B2HЙМТөДЈКҪЖҪМЁУлWAPҪбәП

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ