西部期货:连塑仍以偏空思路为主

连塑前期在迅速冲高后,随着原油“三连阴”重挫10美元,连塑逐步回落,目前全球经济复苏形势堪忧,原油后期走势压力重重,且连塑下游需求依旧清淡,依然建议投资者保持震荡偏空的思路,逢高沽空。

报告要点:

宏观经济仍然疲弱,欧洲经济或将继续衰退,美国经济复苏面临挑战,国内经济增速料将下滑,在经济形势欠佳的背景下市场对石油需求增长前景的担忧非常显著。

EIA下调了原油需求预期,基金多头开始减持,原油短期地缘政治因素或震荡反复,但中期或向下寻求支撑,使得下游化工品种成本支撑弱化。

9月份下旬主要市场库存均下跌,库存整体水平较低。库存较低限制连塑下跌速度。

连塑下游需求仍然清淡,国内经济复苏放缓压制连塑需求,且后期成本支撑因素有所弱化,出厂价格亦是小幅下调,连塑或震荡下行。

从盘面来看,MACD、KDJ处于空头区域,均线系统交叉向下,空头氛围明显,建议投资者保持偏空思维,前期空单可谨慎持有,空仓者等待反弹后依托10日均线做空。下方第一目标位10000。

一、连塑价格影响因素分析

1、全球经济复苏难言乐观

(1)欧元区9月份制造业PMI为46.1,制造业活动连续第14个月萎缩,尤其是核心成员法国的制造业活动萎缩程度明显加深令市场担忧。另外数据显示8月份失业人数升至纪录高位,持续高企的失业率表明欧元区经济的悲观前景。欧元区经济最大的挑战无疑是欧洲主权债务问题,随着债务问题的愈演愈烈,欧洲央行在9月份公布新国债购买计划(OMT)一度缓解市场紧张情绪,欧盟也已经决定从10月8日正式启动欧元区永久援助基金(ESM),这些举措将大幅提高对于欧洲主要债务国的救助能力。

不过欧元区前景仍然困难重重,包括西班牙是否申请全面债务救助、意大利债务是否接踵而至,以及希腊能否获得新一轮救助资金等,另外申请救助需要进行一系列财政紧缩措施,进而降低财政赤字,但是欧元区经济表现出明显的“债务陷阱”特征,这些措施的施行可能会加深经济的衰退。

(2)美国经济复苏面临挑战。按照美国商务部的修正数据,今年第二季度美国经济增长1.7%,高于1.5%的初值,至此美国经济自2009年第三季度复苏以来已连续12个季度保持增长。美国劳工部最新公布数据显示,9月失业率意外降至7.8%,创近四年最低水平,其中9月非农就业强劲增长11.4万人,而美国房地产市场出现触底回升的迹象,房地产和就业数据好转表明美国经济处于持续复苏中。美联储在9月份推出的QE3力度超出市场预期,虽然最新的非农数据表现强劲,但是经济增长潜力以及失业率下降都存在挖掘的空间,美联储依然会延续宽松货币政策的风格。考虑到美国总统大选临近,经济政策的不确定性令市场谨慎,以及年底债务悬崖或将冲击市场信心,美国经济复苏仍然面临诸多挑战。

(3)国内经济难乐观。在预防通胀反弹、房地产调控和经济结构调整的政策目标下,国内的货币政策放松空间受到限制,资金面处于持续偏紧的状态。同时地方政府面临着地方债务风险以及土地出让收入减少的制约,投融资的能力大幅下降。因此,这些“稳增长”的基建项目很可能因为资金难以到位出现滞后的情况,今年的经济形势仍难乐观。今年2季度以来在外需疲弱和内需低迷的情况下,政府有意通过加大基础设施投资实现“稳增长”的政策目标,特别注意到近段时间国家发改委审批的基础设施投资项目的进度明显加快。项目审批通过和落实到投资建设需要时间,而项目的配套资金如何募集至今仍然是未知数。最新公布的数据显示9月份中国制造业PMI为49.8%,比上月回升0.6个百分点,为2012年5月以来连续4个月回落后的首次回升,但是该月的PMI仍然处在枯荣线下方,而且大幅低于历史同期的水平,表明国内经济下行的压力仍然比较大。

2、多空争夺 原油近期震荡偏弱

近期国际油价宽幅震荡,纽约油价从100美元/桶的高点下跌至目前90美元/桶一线,随后在90美元上下宽幅震荡,我们认为金融和商品属性两个方面共振成为国际油价短期迅速下跌的重要原因,而地缘政治的支撑是短期支撑油价的主要因素。

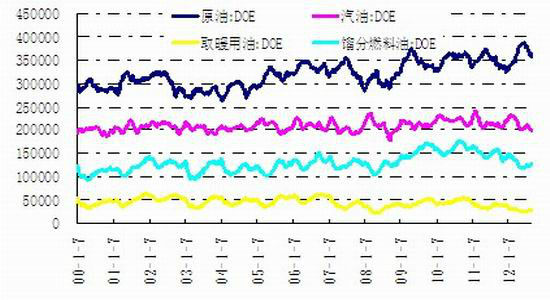

图-1 原油库存数据

图-2 原油库存与汽油库存数据

数据来源:WIND、西部期货

原油短期供给依然充足 需求不振。首先欧佩克原油产量保持在高位,加之沙特进一步承诺保证供应,原油市场供给充裕。据欧佩克最新统计,2012年8月份欧佩克原油日产量3141桶,比修正过的2012年7月份日均增加25.4万桶,比目标日产量高141万桶。北海停产检修油田也将在10月份恢复生产,市场的原油供应将增长,虽然近期中东问题重新抬头,但影响仅限于短期。其次三季度石油需求的季节性旺季结束,石油需求在冬季取暖用油消费启动之前步入淡季时节。美国能源信息署公布的数据显示,截止9月28日当周,美国汽油需求日均863.3桶,比前一周低13.7万桶,比去年同期低3.6%。

EIA下调全球原油需求预期。10月10日,美国能源信息署(EIA)下调今明两年全球原油需求增长预估,且上调对非石油输出国组织(OPEC)成员国的产量预估。在其月报中,EIA将2012年全球原油需求增长预估下调4.5万桶,至79万桶/日,且下调明年需求增长预估8万桶,至92万桶/日。EIA将2013年全球石油需求预估下调至9001万桶/日,之前预估为9009.5万桶/日。

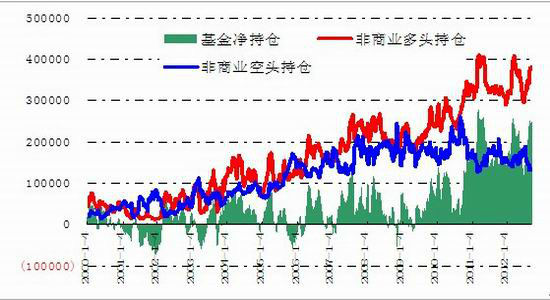

基金多头逐步减仓。虽然在9月份美联储推出QE3,但是国际油价不涨反跌,主要是三季度以来国际油价的上行已经包含宽松货币政策的预期,在QE3正式推出之后,油价失去进一步上涨的动力。从CFTC监控的原油期货头寸可以发现,非商业持仓净多头头寸从7月初开始快速增长,在9月中旬之后达到相对高点,并且在QE3利好兑现之后,投机资金选择落袋为安。

图-3 CFTC原油持仓数据统计

数据来源:WIND、西部期货

整体看,全球经济依旧疲软,市场对原油的需求增长担忧,并且EIA也下调了原油需求预期,基金多头开始减持,原油短期地缘政治因素或震荡反复,但中期或向下寻求支撑,使得下游化工品种成本支撑弱化。

3、PE库存保持低位限制下跌空间

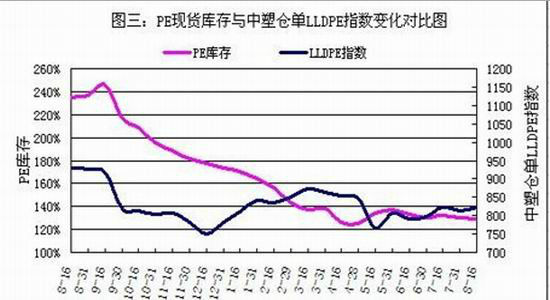

图-4 塑料总库存与中塑价格指数对比

图-5 PE库存与PE指数对比

数据来源:中塑资讯、西部期货

截至2012年9月30日,国内PP、PE主要市场总库存继续下降,较上月底减少2.65%,与上年同期比减少37.25%。库存结构上看,本月PP和PE库存均有下降。其中,PP较上月底减少2.47%,比上年同期减少7.27%;PE较上月底减少2.71%,比上年同期减少43.03%。从区域来看,本月南北方库存均有不同幅度下降。北方库存较上月底减少1.13%,比上年同期减少44.32%;南方库存较上月底减少3.38%,比上年同期减少33.11%。总体来看,9月份主要市场库存呈下降趋势,降幅较之前有所扩大。

4、石化出厂价格下调 需求不振承压

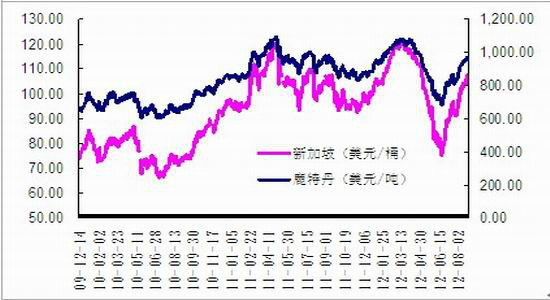

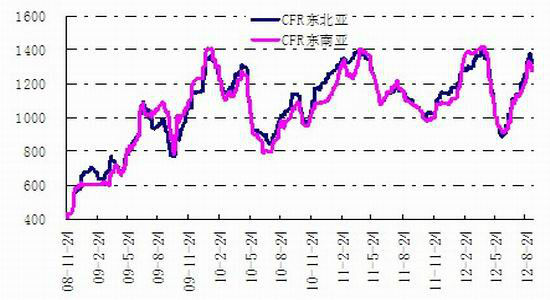

近期上游原料乙烯变化不大。因需求疲软,价格小幅下跌,10日CFR东北亚收1335美元,CFR东南亚报收1375美元/吨。下游方面,聚乙烯市场延续低迷态势。国庆石化节后陆续降价,石化利润挤压,理论亏损在500元/吨以上。

图-6 石脑油价格走势

图-7 亚洲乙烯价格走势

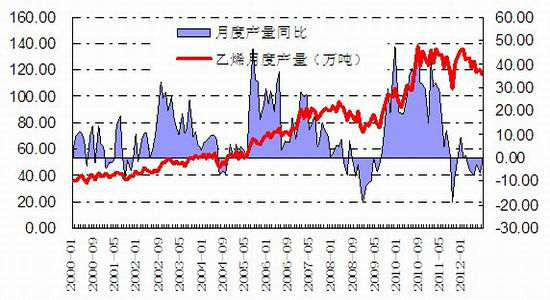

图8 乙烯月度产量

数据来源:西部期货

10月份过后,塑料将逐步进入淡季,这对本就惨淡的需求来说无异于雪上加霜,由于欧债危机,外部订单下滑,很多小工厂开工率不高。同时,10月下旬的石化装置的检修结束与新产能的投放,前期支撑塑料上行的因素正在悄然变化之中,基本面转势正在进行。在中石化中石油稳中下滑的情况下,对高价有一定的抵触作用的同时,商家多随行就市,后期中石化中石油强制定价的局面将不复存在,预计塑塑料四季度上游原料的价格也面临重要的压力位,且受季节性因素影响自高位回落的概率较大。

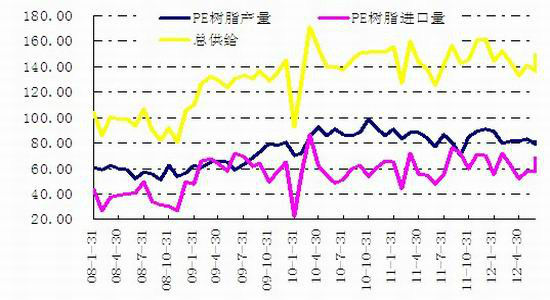

图-6 PE市场供给情况统计

数据来源:WIND、西部期货

二、总结与展望

综上所述,宏观经济仍然疲弱,欧洲经济或将继续衰退,美国经济复苏面临挑战,国内经济增速料将下滑,在经济形势欠佳的背景下市场对石油需求增长前景的担忧非常显著。并且EIA也下调了原油需求预期,基金多头开始减持,原油短期地缘政治因素或震荡反复,但中期或向下寻求支撑,使得下游化工品种成本支撑弱化。

对连塑来说,原油后期震荡偏弱,而石脑油、乙烯价格跟随油价出现调整,成本支撑作用弱化,且下游需求仍然清淡,国内经济复苏放缓压制连塑需求,但短期看,社会库存较低限制塑料下跌速度,连塑或震荡下行。

从盘面来看,MACD、KDJ处于空头区域,均线系统交叉向下,空头氛围明显,建议投资者保持偏空思维,前期空单可谨慎持有,空仓者等待反弹后依托10日均线做空。下方第一目标位10000。

操作上,建议资金占用30%,一旦向下突破10000点关口,可逐步加仓至50%,若行情在万元关口震荡反复,建议可适度减仓,波段操作,在上方10200附近建仓。止损价位设于10400-10500,预期目标价位9500,风险收益比1:4.

西部期货投研部 周美莉

|

|

|

|