ЅрИрЖЪ»хЈєLLDPEЦюµЧ №©РиЅфЖЅєвЦ§іЕРРЗй

ЎЎЎЎТ»ЎўLLDPEРРЗйЈєХрµґЙПРРґґЅсДкТФАґРВёЯ

ЎЎЎЎ2012Дк3јѕ¶ИґУ7ФВ·ЭТФАґЈ¬№ъДЪLLDPEЖЪ»хЧЯіцБЛХрµґЙПРРµДТ»ІЁЅПЗїРРЗйЈ¬МШ±рКЗ9ФВЦРС®єуЈ¬ФЪГА№ъQE3µДНЖ¶ЇПВЈ¬ЙМЖ·КРіЎПµНіРФЙПХЗёсѕЦРОіЙЈ¬Б¬ЛЬЖЪјЫХ№їЄБЛЅЧ¶ОРФЦчЙэАЛАЙэЈ¬іцПЦБЛДСµГТ»јыµДХЗНЈ°еЈ¬ЖЪјЫТІґґРВБЛЅсДкТФАґµДРВёЯЎЈЖЪјЫЕКЙэЦБ11000ХыКэ№ШёЅЅьЈ¬ґЛґ¦ХэКЗЗ°ЖЪ¶аїХГЬјЇІ©ЮДЗшЈ¬Б¬ЛЬјМРшЙПРРµДС№Б¦їЄКјФцґуЎЈЛжЧЕФУНµД»ШВдЈ¬Б¬ЛЬТІїЄКјХ𵴻صчЎЈ

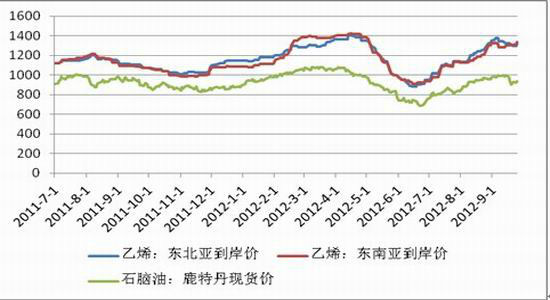

ЎЎЎЎНј1ЈєLLDPEЦёКэЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєОД»ЄІЖѕЈ¬ЅрИрЖЪ»х

ЎЎЎЎ¶юЎў»щ±ѕГжЈєЧоФгёвК±¶ОТС№эЈ¬РОКЖУРЛщєГЧЄіЙ±ШИ»

ЎЎЎЎ(Т»)ґу»·ѕіЈєґМј¤±ЈФці¤Ј¬їнЛЙ»х±ТБч¶ЇРФ

ЎЎЎЎµ±З°И«ЗтРВТ»ВЦїнЛЙµД·ХО§їХЗ°ЕЁєсЎЈЕ·ЦЮ·ЅГжЈ¬Е·СлРРНЖіціеПъКЅµД№єХ®јЖ»®Ј¬ХвУРЦъУЪЎ°Е·ФЄНЯЅвЎ±µЈУЗµДПыіэЈ¬Н¬К±ТІУРАыУЪЎ°ОКМв№ъјТЎ±ЅиґыіЙ±ѕµДЅµµНЎЈГА№ъ·ЅГжЈ¬ISMЦЖФмТµPMIЦёКэµДРВµНЎў8ФВ·ЗЕ©РВФцѕНТµµДІ»ј°Ф¤ЖЪТФј°єЛРДНЁ»хЕтХНВКµДі¤ЖЪµНГФЈ¬К№µГГАБЄґўµДQE3ЦХУЪНЖіцЎЈЦР№ъ·ЅГжЈ¬·ўёДОЇЙуЕъБЛЅьНтТЪµДПоДїЈ¬НвО§Е·ГАµДїнЛЙТІУРЦъУЪ»єЅвЧКЅрНвБчµДС№Б¦Ј»ЦР№ъХюІЯГжЈ¬»х±Т·ЕЛЙКЗґу·ЅПтЈ¬»эј«µДІЖХюХюІЯТІУРєЬґуµДІЩЧчїХјдЎЈТт¶ш»щУЪХюІЯГжТэ·ўµДКРіЎРЕРДµДМбХс»т»біЦРшТ»¶ОК±јдЈ¬µ«КЬЦЖУЪѕјГЅб№№ЧФЙнµДµчХыРиЗуЈ¬ѕјГ·ґµЇФці¤µДК±јдУлїХјд»тУРПЮЎЈ

ЎЎЎЎ№ъјК»х±Т»щЅрЧйЦЇ(ОўІ©)ФЪЧоРВТ»ЖЪµДЎ¶КАЅзѕјГХ№НыЎ·ЦРФЩґОПВµчБЛИ«ЗтѕјГФці¤Ф¤ЖЪЈєЅ«ЅсДкИ«ЗтФці¤ВКФ¤ІвЦµµчµНЦБ 3.3%Ј¬¶ш2013ДкµДФці¤ИФЅ«·¦Б¦Ј¬Ф¤ІвФці¤ВКЅцОЄ3.6%ЎЈЦчТЄѕјГМеµДѕјГѕ°Жш¶ИЦё±кЎЄЎЄЦЖФмТµPMIЅьФВУРЛщёДЙЖЈ¬µ«ХыМ崦УЪИхКЖЎЈєуКРёь¶аµДПЈНыАґЧФХюІЯГжЎЈЛжЧЕµВ№ъД¬їЛ¶ыµДПЈА°іц·ГЈ¬ПЈА°єуЖЪФЩ¶ИТэ·ўЕ·Х®ОКМвµДјёВКґу·щЅµµНЎЈБнНвESMѕИЦъ»щЅрµДХэКЅЖф¶ЇЈ¬К№µГОч°аСАЎўТвґуАыµИЦчТЄХ®ОсОКМв№ъФЪИЪЧКЙПУРБЛёь¶а±ЈЦ¤ЎЈТт¶шЕ·Х®ОКМвХыМеПтєГЈ¬ЛдИ»µ±З°ФЪКµМеѕјГЙПГ»УРМеПЦЎЈґЛНвЈ¬ЦР№ъХюё®»»ЅмФЪјґЈ¬КРіЎ¶ФєуЖЪµДґМј¤ХюІЯЖДУРЖЪґэЎЈЅбєПГА№ъТ»№бїнЛЙµД»х±Т»·ѕіЈ¬ХыМеЙПХюІЯГжУРАыУЪКРіЎРЕРДµДёДЙЖЎЈ

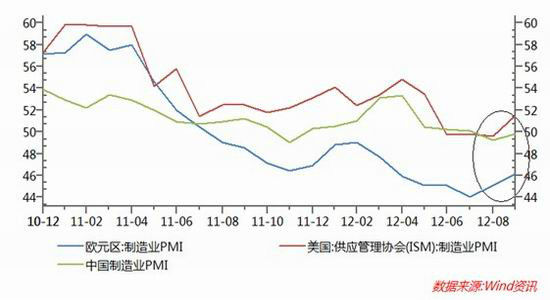

ЎЎЎЎНј2ЈєЦЖФмТµPMIЦёКэНј

ЎЎЎЎКэѕЭАґФґЈєwindЈ¬ЅрИрЖЪ»х

ЎЎЎЎ(¶ю)РиЗу¶ЛЈєґУµН№ИЦР»єВэ»ШЕЇЈ¬јѕЅЪРФЙПАнУ¦Нъјѕ

ЎЎЎЎ7ФВ±н№ЫПы·СБїОЄ147.42 Нт¶ЦЈ¬±ИИҐДкН¬ЖЪФцјУ12.87 Нт¶ЦЈ¬Фц·щОЄ9.57%ЎЈЅсДкЅШЦБ7ФВ·ЭЈ¬АЫјЖ±н№ЫПы·СБїОЄ982.2 Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФцјУ13.28 Нт¶ЦЈ¬Фц·щОЄ1.37%ЎЈPEПВУОЦЖЖ·Ј¬ЅсДк7ФВЛЬБП±ЎД¤ІъБї77.1 Нт¶ЦЈ¬Па±ИИҐДкН¬ЖЪФцјУ6.5 Нт¶ЦЈ¬Фц·щОЄ9.21%Ј¬Е©УГ±ЎД¤ІъБїОЄ12.4 Нт¶ЦЈ¬±ИИҐДкН¬ЖЪјхЙЩ0.4 Нт¶ЦЈ¬Ѕµ·щОЄ3.31%ЎЈ9ФВИХ№вД¤ЙъІъЅшИлНъјѕЈ¬µ±ХыМ嶩µҐЗйїцІ»ИзИҐДкЎЈИХ№вД¤µДївґжєН№¦ДЬД¤Па·ВЈ¬ґуёЕФЪ1000ЦБ2000¶ЦЧуУТµДївґжБїЎЈУЙУЪ¶ФєуКРРРЗйЧЯКЖРЕРДІ»ЧгЈ¬і§јТ¶аІЙИЎЛжУГЛжДГµД·ЅКЅЎЈЕ©µШД¤Ц𽥵ЅґпНъјѕЈ¬ЗТЙЅ¶«µШЗшЦрІЅЖф¶ЇЈ¬Е©Д¤ІъБї»тЅ«УРЛщФцјУЈ¬Ф¤јЖОґАґЅ«јМРшФці¤ЎЈ

ЎЎЎЎ8ФВµЧЈ¬ОТГЗЧЯ·ГБЛУаТ¦ЦР№ъЛЬБПіЗЈ¬¶ФПЦ»хКРіЎЅшРРБЛµчСРЎЈГіТЧЙМЖХ±й·ґУіЅсДкµДРиЗуІ»ИзИҐДкЈ¬¶ФПВ°лДкµДРиЗуТІІ»їґєГЎЈТ»°гµДЦРРЎГіТЧЙМЅсДкµДУЄТµ¶о»тХЯПъБїґуФјОЄИҐДкµД50%ЦБ60%ЎЈµ«ТІУРЗйїцПа¶ФЅПєГµДГіТЧЙМЈ¬ИзОТГЗЧЯ·ГµДТ»јТГіТЧЙМ·ґУіЈ¬ЛдИ»ЅсДкРиЗуІ»ИзИҐДкЈ¬µ«ЛыГЗЅсДкµДТµОсБїУлНщДк»щ±ѕґ¦УЪН¬Т»Л®ЖЅЈ¬µ«АыИуУРЛщПВ»¬Ј¬І»ј°ИҐДкЈ¬ЖдЦР5ФВ·ЭєН6ФВ·Э¶јКЗїчЛрЧґМ¬ЎЈ

ЎЎЎЎ8ЦБ10ФВЅ«УАґЛЬБПЦЖЖ·µДјѕЅЪРФёХРФРиЗуЈ¬УИЖдКЗ№ъЗмПы·СНъјѕµД°ьЧ°Д¤¶©µҐРиЗуЎЈѕЭБЛЅвЈ¬9ФВЕ©Д¤ІъБїИФ±ЈіЦЖЅОИФці¤ЗчКЖЈ¬PE№¦ДЬД¤¶©µҐТІЦрІЅєГЧЄЎЈ

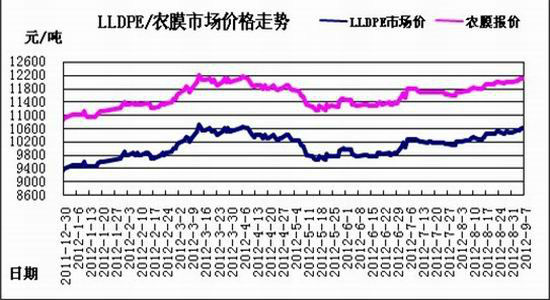

ЎЎЎЎНј3ЈєLLDPEЕ©Д¤КРіЎјЫёсЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєВЎЦЪКЇ»ЇЈ¬ЅрИрЖЪ»х

ЎЎЎЎ(Иэ)№©У¦¶ЛЈє№©РиОґК§євЈ¬УлРиЗу¶ЛЅфЖЅєв

ЎЎЎЎ2012Дк7ФВ№ъДЪPE№©У¦БїЅПИҐДк7ФВФцјУ8.42 Нт¶ЦЈ¬Фц·щОЄ5.97%ЎЈ1-7ФВ·ЭАЫјЖЅПИҐДкН¬ЖЪФцјУ8.59Нт¶ЦЈ¬Фц·щОЄ0.87%ЎЈЅсДкЅШЦБ7ФВ·ЭЈ¬АЫјЖІъБїОЄ574.2Нт¶ЦЈ¬ЅПИҐДкјхЙЩ24.4Нт¶ЦЈ¬Ѕµ·щОЄ4.08%ЎЈЅсДк7ФВPEАЫјЖЅшїЪБїЅПИҐДкДкН¬ЖЪФцјУ32.99Нт¶ЦЈ¬Фц·щ8.38%Ј¬ЖдЦРLLDPEЅПИҐДкАЫјЖјхЙЩ7.84Нт¶ЦЈ¬Ѕµ·щ6.02%ЎЈ9ФВ·Э№ъДЪјмРЮЧ°ЦГВЅРшїЄіµЈ¬±ЈЛ°їв»хФґФЪ8ФВµЧ·ґУіЅП¶аЈ¬Ф¤јЖ9ФВ·ЭХыМеЧКФґ№©У¦ЅП8 ФВ·ЭФц¶аЎЈ

ЎЎЎЎ№©У¦БїµДФцјУКЗКРіЎїґїХФ¶ЖЪјЫёсµДЦШТЄТтЛШЈ¬РВЧ°ЦГН¶ІъТФј°ЅшїЪ¶ЛїЙДЬµД·ЕБїТэ·ўКРіЎ¶ФLLDPE№©№эУЪЗуµДµЈУЗЈ¬µ«НЁ№эКэѕЭ·ЦОцј°ЙоИлПЦ»хКРіЎµчСРЈ¬ОТГЗИПОЄЈ¬№©У¦¶ЛС№Б¦ІўІ»»бФЪ¶МЖЪіцПЦЈ¬ФТтФЪУЪЈє(1)ФУНЎўКЇДФУНЎўТТП©µИЙПУОФБПЙПХЗЈ¬LLDPEНвЕМјЫёсТІЧЯЗїЈ¬К№µГ№ъНвЦчТЄµШЗшУл№ъДЪПЦ»хµД±ИјЫЧЯёЯЈ¬ХвФЪТ»¶ЁіМ¶ИЙПМ§ЙэБЛ№ъДЪПЯРФµДЅшїЪіЙ±ѕЈ¬ґУ¶шК№ЛЬБПµДЅшїЪАыИуіцПЦТ»¶ЁµДПВЅµЎЈТтґЛЈ¬ГіТЧЙМЅУКЦЅшїЪ»хёьјУЅчЙчЈ¬К№єуЖЪЅшїЪБїјМРшґу·щФці¤µДёЕВКЅµµНЎЈ(2)ЅшїЪ¶ЛµДАыїХТС±»КРіЎЦрЅҐЅУКЬІўПы»ЇЈ¬єуЖЪјМРшФцјУµДёЕВКІ»ґуЎЈ(3)Ії·ЦКЇ»ЇРВЧ°ЦГКФіµ АПЧ°ЦГОЄЕдєПРВЧ°ЦГКФіµ ¶јНЈБЛ ЛщТФ№©У¦БїІ»¶аЎЈЦРЙієНМмБЄ СпЧУ»№ФЪјмРЮЎЈ(4)ѕЭЦР№ъКЇ»Ї»Ї№¤ПъКЫУРПЮ№«ЛѕДіґъ±нґ¦Па№ШИЛФ±іЖЈ¬КЇ»Їі§јТТ»°г»бёщѕЭКРіЎ№©У¦ЗйїцАґµчХыЧ°ЦГјмРЮјЖ»®ЎЈµ±З°Ј¬ФЪЛЬБПЖЪ»хУлПЦ»хјЫёсіЦРшЧЯёЯЈ¬КЇ»ЇН¦јЫТвПтЅПЗїЈ¬ХвК№µГКЇ»Їі§јТІ»»бИГКРіЎ№©У¦іцПЦ№эКЈЈ¬¶ш±ЈіЦТ»ЦЦПа¶ФЅфЖЅєвФ¤ЖЪµДїЙДЬРФКЗЧоґуµДЎЈ

ЎЎЎЎНј4ЈєПЯРФµНГЬ¶ИѕЫТТП©КчхҐ(LLDPE)ФВІъБїНј

ЎЎЎЎКэѕЭАґФґЈєwindЈ¬ЅрИрЖЪ»х

ЎЎЎЎНј5Јєіхј¶РОЧґµДПЯРНµНГЬ¶ИѕЫТТП©ФВЅшїЪБїУлЅшїЪЅр¶оНј

ЎЎЎЎКэѕЭАґФґЈєwindЈ¬ЅрИрЖЪ»х

ЎЎЎЎ(ЛД)ївґжіЦРшµНО»

ЎЎЎЎµ±З°ЛЬБПµДХыМеЙз»бївґжґ¦УЪПа¶ФµНО»Ј¬Т»·ЅГжИҐДкПВ°лДкТФАґµНГФµДПЦ»хјЫёсєНЅПґуїчЛрК№КЇ»ЇЖуТµјУґуБЛНЈіµјмРЮµДБ¦¶ИЈ¬ЙПУОївґжµГµЅБЛЅПєГµДПы»ЇЈ¬БнТ»·ЅГжГіТЧЙМєНПВУОРиЗуРНЖуТµФЪЖЈИнµДєк№Ы»·ѕіПВЈ¬ТІПаУ¦µШјхЙЩБЛІЙ№єЈ¬Іўі¤ЖЪО¬іЦµНО»µДївґжЧґїцЎЈ ЅсДк3јѕ¶ИPEївґжіЦРшЧЯµНЈ¬ЖдЦР7ФВЅПЙПФВµЧјхЙЩ0.37%Ј¬±ИЙПДкН¬ЖЪјхЙЩ40.46%Ј»8ФВЅПЙПФВµЧјхЙЩ1.35%Ј¬±ИЙПДкН¬ЖЪјхЙЩ46.45%Ј¬ЦчТЄКРіЎївґжіКПВЅµЗчКЖЈ¬Ѕµ·щЅПЦ®З°А©ґуЎЈЅШЦБ2012Дк9ФВ16ИХЈ¬PEЅПЙПФВµЧФцјУ0.80%Ј¬±ИЙПДкН¬ЖЪјхЙЩ47.92%ЎЈґУЗшУтАґїґЈ¬±ѕФВДП±±·ЅївґжѕщЙПХЗЎЈ±±·ЅївґжЅПЙПФВµЧФцјУ1.35%Ј¬±ИЙПДкН¬ЖЪјхЙЩ49.00%Ј»ДП·ЅївґжЅПЙПФВµЧФцјУ0.59%Ј¬±ИЙПДкН¬ЖЪјхЙЩ37.44%ЎЈЧЬМеАґїґЈ¬9ФВ·ЭЙП°лФВЦчТЄКРіЎївґжЗйїціКЦ№µшЙПХЗµД№эіМЎЈѕЭЦР№ъКЇ»Ї»Ї№¤ПъКЫУРПЮ№«ЛѕДіґъ±нґ¦Па№ШИЛФ±НёВ¶Ј¬»Ї№¤Ж·µДївґж»щ±ѕ¶јФЪ15-20МмТФДЪЛгХэіЈЈ¬30МмУРС№Б¦Ј¬і¬№э35МмС№Б¦ПФґуЎЈГіТЧЙМТІіЖЈ¬І»ФёТв»эС№ївґжЈ¬»щ±ѕКЗµ±ФВµД»хµ±ФВПъЈ¬ївґжК±јдЅП¶МЎЈµНО»ївґж¶ФПЦ»хјЫёс№№іЙТ»¶ЁЦ§іЕЎЈ

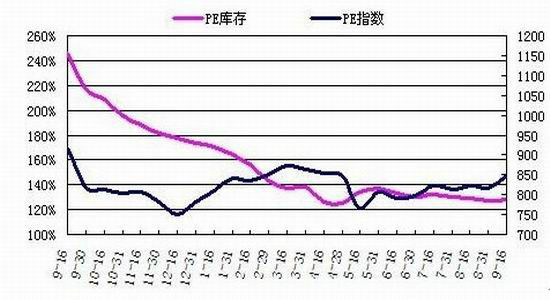

ЎЎЎЎНј6ЈєPEївґжНј

ЎЎЎЎКэѕЭАґФґЈєЦРЛЬФЪПЯЈ¬ЅрИрЖЪ»х

ЎЎЎЎИэЎўЙПУОіЙ±ѕіЦРшЦ§іЕЈ¬єуЖЪїЙДЬИх»Ї

ЎЎЎЎ№©РиО¬іЦЖ«їнЛЙѕЦГжЈ¬µ«µШФµХюЦОµД·зПХТзјЫЈ¬К№µГУНјЫО¬іЦФЪёЯО»ЎЈOPECНшХѕБ¶і§јУ№¤БїµДНіјЖКэѕЭПФКѕЈ¬ГА№ъФВ¶ИБ¶і§јУ№¤БїЗчУЪОИ¶ЁЈ¬¶шИХ±ѕУлЕ·ЦЮ16№ъµДјУ№¤БїФтґ¦УЪПВ»¬ЗчКЖЎЈЦР№ъєЈ№ШКэѕЭПФКѕЈ¬1ЦБ7ФВ·ЭЦР№ъФУНѕ»ЅшїЪАЫјЖН¬±ИФці¤11%Ј¬Фці¤ВКЗчУЪЖЅОИЎЈИ»¶шЈ¬µ±З°У°ПмФУНјЫёс±д¶ЇµДБЅёцПФЦшКРіЎТтЛШОЄЈ¬ЦР¶«µШФµТтЛШ¶Ф№©У¦µДЗ±ФЪНюРІЈ¬ТФј°ГА№ъЦчµјµДКН·ЕХЅВФґў±ёФ¤ЖЪЎЈµ±З°BRENT-WTIјЫІоґ¦ФЪ16ГАФЄЦ®ЙПµДПа¶ФёЯО»Ј¬µШФµХюЦОµД·зПХТзјЫТАИ»УРР§Ј»¶шГА№ъµ±З°И«№ъЖыУНБгКЫЖЅѕщјЫёсФЪ3.8ГАФЄГїјУВШµДГсЦЪРДАнГфёРПЯЦ®ЙПЈ¬Тт¶шФ¤јЖГА№ъХюё®ЦчµјµД·ЕґўАыїХСФВЫІ»ѕшУЪКРіЎЎЈХыМеЙПУНјЫёЯО»ЕМХыµДїЙДЬРФєЬґуЎЈКЬФУНіЦРшёЯО»јбН¦Ј¬КЇДФУН№©БПіЙ±ѕЙПХЗЈ¬¶«±±СЗТТП©јЫёсіЦРшЧЯёЯЎЈДїЗ°СЗЦЮТТП©КРіЎ№©У¦Ж«ЅфЈ¬ЙПУОіЙ±ѕґ«µјјЈПуЅПОЄГчПФЎЈХвЅ«¶ФПВУО»Ї№¤Ж·ЦЦРОіЙТ»¶ЁµДЦ§іЕЎЈ

ЎЎЎЎФУНФЪ9ФВЦРС®ґґіцґЛВЦ·ґµЇµДРВёЯЦ®єуЈ¬ХыМ崦УЪПа¶ФёЯО»ЕМХыµДѕЦГжЎЈТ»·ЅГжЈ¬И«ЗтѕјГФці¤·¦Б¦ТФј°ХыМеЖ«їнЛЙµД№©Ри»щ±ѕГжПЮЦЖБЛУНјЫЙП·ЅїХјдёЯ¶ИЎЈБнТ»·ЅГжЈ¬НБ¶ъЖд¶ФРрАыСЗХЅХщµДЅйИлЈ¬К№µГЦР¶«ЅфХЕѕЦКЖјУѕзЈ¬ХвК№µГBRENT-WTIјЫІоО¬іЦФЪёЯО»Ј¬ТІёшУНјЫґшАґЧг№»Ц§іЕЎЈµ«Ф¤јЖФЪГА№ъґуСЎЦ®З°Ј¬УНјЫµДЅшТ»ІЅЙПХЗ»бХРЦВГА№ъХюё®ЦчµјµДУЯВЫґтС№ЎЈТт¶шХыМеЙПФУНЅьЖЪЗшјдЕМХыµДїЙДЬРФЅПґуЎЈµ«КЗїнЛЙµД»х±Т»·ѕіТФј°ЦР¶«µШФµХюЦОµДІ»И·¶ЁРФФјКшБЛУНјЫНщПВ»ШВдµДїХјдЎЈТтґЛЈ¬єуЖЪЙПУОФУН¶ФБ¬ЛЬµДіЙ±ѕЦ§іЕБ¦¶И»т»бУРЛщИх»ЇЎЈ

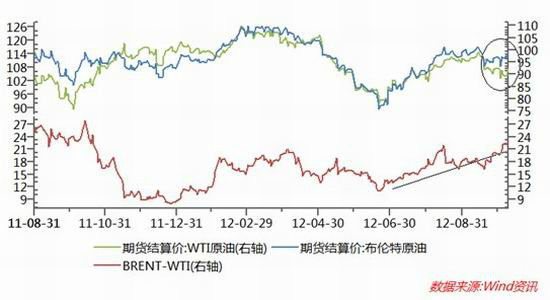

ЎЎЎЎНј7ЈєФУНјЫёс

ЎЎЎЎКэѕЭАґФґЈєwindЈ¬ЅрИрЖЪ»х

ЎЎЎЎНј8ЈєКЇДФУНЎўТТП©јЫёс

ЎЎЎЎКэѕЭАґФґЈєwindЈ¬ЅрИрЖЪ»х

ЎЎЎЎЛДЎўЧЬЅб

ЎЎЎЎЧоФгёвК±¶О5Ўў6ФВ·ЭТСѕ№эИҐЈ¬КРіЎРОіЙЅЧ¶ОРФµЧІїЎЈ3јѕ¶ИЛжЧЕ№ъјКїнЛЙ»х±Т»·ѕіУъСЭУъБТЎў№ъДЪ»эј«µДІЖХюХюІЯіцМЁј°ЗуОИ±ЈФці¤µДФ¤ЖЪЈ¬РОКЖєГЧЄ»тіЙОЄТ»ЦЦ±ШИ»ЎЈјґК№І»ѕЎИЛТвЈ¬ТІАнУ¦І»»б±И2јѕ¶ИІоЎЈ

ЎЎЎЎ№©ЗуЅфЖЅєвµД»щ±ѕГжЈ¬ЗТХэЦµЎ°ЅрѕЕТшК®Ў±РиЗуНъјѕЈ¬ јУЦ®КЇ»ЇН¦јЫТвПтЅПЗїµИТтЛШ¶ФLLDPEјЫёсРОіЙЅПЗїЦ§іЕЎЈФУНѕАъБЛТ»ІЁЙПХЗЈ¬¶ФБ¬ЛЬіЙ±ѕРОіЙЦ§іЕЎЈµ«ДїЗ°ФУНФЭИ±·¦јМРшґу·щЙПХЗµДНЖ¶ЇБ¦Ј¬ЙхЦБїЙДЬТтГА№ъґуСЎµИёчЦЦТтЛШµДУ°ПмЈ¬УНјЫ»ШВдµДїЙДЬРФТІ»бґжФЪЎЈµ«КЗїнЛЙµД»х±Т»·ѕіТФј°ЦР¶«µШФµХюЦОµДІ»И·¶ЁРФФјКшБЛУНјЫНщПВ»ШВдµДїХјдЎЈТтґЛЈ¬єуЖЪЙПУОФУН¶ФБ¬ЛЬµДіЙ±ѕЦ§іЕБ¦¶И»т»бУРЛщИх»ЇЎЈФ¤јЖБ¬ЛЬ3јѕ¶ИД©»т4јѕ¶ИіхіеёЯµДїЙДЬРФЅПґуЈ¬ЛжЧЕНъјѕµДЅбКшЈ¬Ф¤јЖБ¬ЛЬ4јѕ¶ИґуІї·ЦК±јд»ШВдХ𵴵ĸЕВʽϴ󣬵«№©РиЅфЖЅєвК№µГ»ШВдїХјд»т±ИЅПУРПЮЈ¬ЦчТЄХрµґЗшјдФЪ10300ЦБ11300Ц®јдЎЈ

ЎЎЎЎЅрИрЖЪ»х

|

|

|

|

- ЎѕРВОЕЎї №ъјТ№«ОсФ±їјКФ

- ЦР·Ѕї№Тйє«єЈѕЇЙ±ЦРУжГс

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї ДЄСФѕЬѕшФщЛН·ї

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ·тЖЮГоХРЦШИјЗй

- Ѕвѕцј¬КЦГжЧУОКМв-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- B2HЙМТµДЈКЅЖЅМЁУлWAPЅбєП

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ