金瑞期货:焦炭震荡偏强(2)

2.产业政策有利于企业环境的长期改善

年内出台的“煤炭工业十二五”规划,国家将致力于产业的升级整合。这有利于推进行业规模化、集中化的趋势。对于焦化企业的相关政策,有利于落后产能的淘汰,有利于行业生存环境的改善,从而有利于行业议价能力的提高。自2007年以来,我国炼焦企业的数量整体呈下降趋势,但总体产量呈上升趋势(图5),说明产业的集中度有所提高。但是,整体的竞争力还有待提高,在全球经济增速放缓的情况下,炼焦企业普遍处于亏损状态,资产负债率也一路上升。整体上,地方政府出台的相关政策,有利于行业竞争力的整体提高。

表1 焦炭相关行业政策及解读

| 政策 | 要点 | 评论 |

| 2012年3月22日, 《煤炭工业“十二五”规划 | 推进煤矿企业兼并重组,发展大型企业集团;建设大型煤炭基地、大型现代化煤矿;大力发展洁净煤技术;增加铁路运力等等 | 兼并重组将进一步深化,行业集中度将大幅提高,议价能力将继续提高;运输瓶颈的打开,有利于区域不平衡的改善。 |

| 2012年5月4日,《山西省焦化行业兼并重组实施方案》 | 对兼并重组的目标、兼并主体与被兼并企业、重组模式、工作步骤以及政策支持等均进行了详细的规范。 | 方案目的很明确,即推动焦化行业结构调整和产业升级,提升企业核心竞争力。 |

| 2012年8月28日,《全省焦化行业贴息资金管理办法》 | 设立焦化行业贴息资金,专项用于扶持重点焦化企业兼并重组、产能置换大项目和产品深加工项目建设贷款形成的利息,由财政按照一定利息标准给予一定额度补贴的资金 | 面对焦化行业日益严峻的亏损局面,地方政府出手支持焦化行业的兼并重组。 |

| 2012年9月24日,山东“相关指导意见” | 通过金融、土地等综合性配套政策,鼓励独立焦化企业与煤炭、钢铁、化工企业紧密型联合重组,整合现有焦化优势产能,最大限度实现生产要素和资源的优化配置,实现产业链纵向整合。 | 山东共有规模以上焦化企业58家,产能6200万吨,居全国第三位。去年已累计淘汰落后产能600万吨,但产能过剩矛盾仍突出。(名为跟风山西,实为行业规模化、集中化,大势所迫) |

| 2012年9月25日,《炼焦化学工业污染物排放标准》 | 环保部和国家质检总局联合发布,将于10月1日起实施;对现有企业有两年多的过渡期。 | 标准的实施,提高了行业准入门槛,将会进一步淘汰落后产能和加快企业间兼并重组的步伐。 |

数据来源:金瑞期货

图8 炼焦企业数量及资产负债率

数据来源:WIND

3.后期钢厂炼焦需求或强于预期

就我们从钢厂了解的情况来看,当前钢铁企业减产的意愿并不强烈。地方政府迫于经济总量的维持或者就业市场稳定的考虑,对钢厂的政策更为倾斜。有消息称,自从7月份山西以及河北的地方政府就开始对煤矿和钢铁厂给予补贴。因而,后市钢铁企业的产量增速减少趋势或没有市场预期的强。

主要钢铁产品库存方面,春节以来钢铁的库存整体呈现下降状态,这与传统情况一致。当前钢材的库存处于相对低位,近期已连续两周出现增长。预计四季度末,传统意义上的补库存将拉动钢材市场的部分需求。国家发改委新近审批的万亿基建项目,预计对钢材的需求状况也会有所改善。

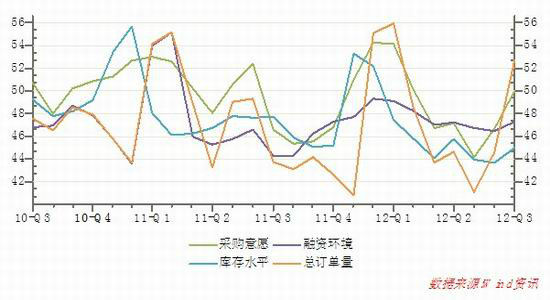

从钢铁行业的景气指标来看,钢铁行业的订单总量与采购意愿指数9月份时隔数月再度站上50上方。钢铁企业的融资环境则虽然连续16个月处于50下方,但与库存指数均出现不同程度的反弹。

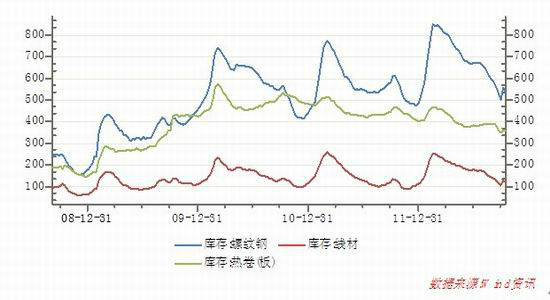

图9 钢铁产品库存

数据来源:WIND

图10 钢铁行业景气指数

数据来源:WIND

四、技术分析与总结

综上所述,当前全球经济增速仍处于大势放缓的趋势之中,但新一轮的宽松货币政策或带来需求改善预期。中国管理层对于基础建设的投资导向也有利于提振煤炭钢铁行业的需求。炼焦行业的资源整合,有利于行业长期的环境改善,短期对行情影响有限。但在国内基建项目,以及四季度末下游企业的补货需求的推动下,预计钢材行业的景气度短周期将改善。这或将给焦炭价格带来上行动力。

整体上来看,焦炭处于阶段性新低之后的反弹整理行情之中;从基本面来看尚不具备反转的可能性,但前期低点的有较强的支撑作用;因而预计整体震荡走高的可能性较大。后市的主要风险点在于美国财政悬崖以及欧债问题的不确定性。

从K线图来看,焦炭主力合约整体走出了前期的下行通道。自9月4日加速下探之后,在欧美宽松以及中国基建项目启动刺激之下,出现强烈反弹。当前焦炭价格在1500至1580区间盘整;从历史价格出现的密集程度来看,上方1600一带压力重重,因而预期的反弹将较为缓慢。

操作上则建议关注1560至1600一带的表现,若宏观面走向不及预期,则存在遇阻回落的可能性,回落第一支撑位1450,目标位前期低点。若宏观与基本面符合预期,则焦炭有望上破1600,上方第一阻力位1650,目标位1800。

图11 焦炭1301合约日K线图

数据来源:文华财经

金瑞期货

|

|

|

|