ІіәЈЖЪ»хЈә¶№Ааі¬ВфҪ«·ҙөҜ ЦРПЯПВөшУРС№БҰ

ЎЎЎЎҪшИл9ФВ·ЭТФә󣬶№АаКРіЎН»И»ІъЙъҫЮҙуұд»ҜЈ¬ГА¶№ФЪ1800ГА·ЦёҪҪьЙПХЗУцЧиәуСёЛЩ»ШВдЈ¬ЛдИ»ГА№ъЕ©ТөІҝФЪ9ФВ·ЭөД№©РиұЁёжЦРФЩҙОПВөчБЛГА¶№ІъБҝФӨ№АКэҫЭЈ¬ө«КЗПВөч·щ¶ИГчПФјхРЎЈ¬УЪҙЛПа·ҙЖдЛы»ъ№№ИҙҝӘКјІ»¶ПЙПөчГА¶№ІъБҝФӨ№АКэҫЭЈ¬ТтОӘЛжЧЕГА¶№КХёоөДЦрҪҘХ№ҝӘЈ¬Е©»§·ўПЦГА¶№өҘІъІўГ»УРПсҙЛЗ°КРіЎФӨІвөДДЗГҙұҜ№ЫЈ¬8ФВ·ЭөДҪөУкКЗГА¶№ІъБҝөГТФ»ЦёҙөД№ШјьЛщФЪЎЈГА№ъЕ©ТөІҝФЪ10ФВ·ЭөД№©РиұЁёжЦРТІҝӘКјЙПөчГА¶№ІъБҝФӨ№АКэЧЦЈ¬І»№эУЙУЪДҝЗ°ГА№ъҙу¶№ҝвҙжПы·СұИТАИ»ҪПөНЈ¬Т»Іҝ·ЦН¶ЧКХЯИФҫЙөЈРДФЪДПГАҙу¶№ЙПКРЗ°ҙ󶹹©УҰҪфХЕөДЗйҝцҪ«ДСТФөГөҪ»әҪвЈ¬¶№АајЫёсФЪҫӯ№эБЛҪь1ёц°лФВөДПВөшәуЈ¬іӯөЧөДН¶ЧКХЯҝӘКјЦрҪҘФц¶аЈ¬ө«УЙУЪ¶№АаІ»¶ПөшЖЖҪьЖЪөНөгЈ¬ЖИК№іӯөЧХЯҝіІЦАліЎЈ¬№ъДЪЖЪ»хКРіЎ¶№ЖЙЧЯКЖГчПФИхУЪҙ󶹡ЈФЪ9ФВ11ИХЎ¶¶№АајјКхРФөчХыС№БҰҪҘПФЎ·өДұЁёжЦРЈ¬ОТГЗВКПИМбРСН¶ЧКХЯ¶№АајЫёс»ШВдөДҝЙДЬРФјУҙуЈ¬ГА¶№өұКұТСҫӯ»щұҫҙпөҪБЛОТГЗҙЛЗ°ФӨЖЪөД1800ГА·ЦөДёЯөгЈ¬ҙУёчПојјКхЦёұкАҙҝҙЈ¬¶№АајЫёс¶јУРөчХыөДҝЙДЬЈ¬ЛжәуөДРРЗйТІСйЦӨБЛОТГЗХвТ»№ЫөгЎЈҪШЦБ10ФВ15ИХКХЕМЈ¬№ъДЪ¶№ЖЙјЫёсТСҫӯҙУёЯөг»ШөчБЛ15.68%Ј¬ҙ󶹼۸с»ШөчБЛ7.4%ЎЈЛдИ»ГАБӘҙўФЪ9ФВ13ИХНЖіцБЛөЪИэВЦБҝ»ҜҝнЛЙХюІЯЈ¬ө«ХвІўОҙДЬЧиЦ№¶№АајЫёсБ¬РшөДҙу·щПВҙмЎЈ

ЎЎЎЎТ»ЎўјҫҪЪРФС№БҰПФПЦ

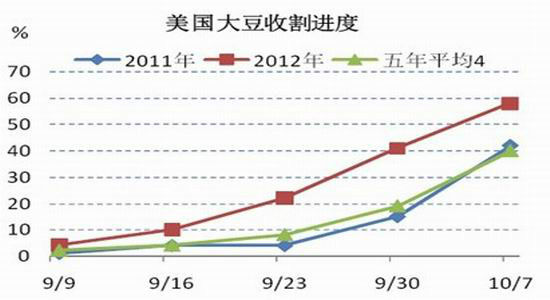

ЎЎЎЎГА№ъЕ©ТөІҝФЪ10ФВ11ИХНт№«ІјБЛЧоРВөДЧчО﹩РиұЁёжЈ¬ГА№ъЕ©ТөІҝФӨјЖГА№ъҪсДкҙ󶹲ъБҝОӘ28.6ТЪЖСКҪ¶ъЈ¬ёЯУЪЙПёцФВФӨ№АөД26.34ТЪЖСКҪ¶ъЈ¬Н¬КұТІёЯУЪКРіЎЖҪҫщФӨјЖөД27.59ТЪЖСКҪ¶ъЈ¬ПФЦшёДЙЖөДМмЖшЧҙҝцБоГА№ъҪсДкҙ󶹲ъБҝҪ«ҪПЙПёцФВФӨ№АФцјУ9%ЎЈҙЛНвЈ¬ГА¶№КХёоГж»эЙПөч105.6НтУўД¶Ј¬өчЦБ7564.8НтУўД¶Ј¬ІўҪ«ГА№ъөҘІъЙПөчБЛ2.5ЖСКҪ¶ъ/УўД¶Ј¬өчЦБ37.8ЖСКҪ¶ъ/УўД¶Ј¬ёЯУЪКРіЎЖҪҫщФӨЖЪөД37ЖСКҪ¶ъ/УўД¶Ј¬ХвР©КэҫЭөДөчХыТІКЗІъБҝҙу·щЙПөчөДЦШТӘФӯТтЎЈУЙУЪ№©УҰБҝөДФцјУЈ¬ГА№ъЕ©ТөІҝҪ«ГА¶№јЫёсФӨЖЪПВөчБЛ75ГА·Ц/ЖСКҪ¶ъЎЈХвР©КэҫЭГчПФёшКРіЎҙшАҙБЛС№БҰЈ¬ө«КЗҙУЕМГжЙПАҙҝҙЈ¬№«ІјКэҫЭөДөұМмЈ¬ҪПөНөДҝвҙжПы·СұИИФКЗН¶ЧКХЯҪПОӘөЈРДөД№ШјьЎЈГА№ъЕ©ТөІҝФӨјЖ2012/13Дк¶ИГА№ъҙу¶№ЖЪД©ҝвҙжОӘ1.3ТЪЖСЈ¬ёЯУЪ9ФВ·ЭФӨ№АөД1.15ТЪЖСЈ¬ө«өНУЪКРіЎФӨ№АөД1.34ТЪЖСЈ¬ГА№ъҙу¶№ЖЪД©ҝвҙжУлРиЗуұИОӘ4.4%Ј¬ҙҙ1965/66Дк¶ИТФАҙЧоөНЦөЎЈЛщТФФЪДПГАҙу¶№ЙПКРЗ°Ј¬Из№ы¶№А๩УҰіцПЦҪфХЕЈ¬¶№АаәЬҝЙДЬФЩҙО»ЦёҙЙПХЗЈ¬ҙЛЗ°ёЯКўөИ»ъ№№ФӨјЖГА¶№јЫёсҪ«»бҙпөҪ2000ГА·ЦөДјЫёсәЬҝЙДЬҪ«ФЪГчДкҙәјҫҙпөҪЎЈІ»№эЈ¬ДҝЗ°ГА№ъРВ¶№ёХёХЙПКРЈ¬ХэГжБЩјҫҪЪРФС№БҰЈ¬№©УҰҪфХЕөДёсҫЦИФОҙіцПЦЎЈҪШЦБ10ФВ14ИХөұЦЬЈ¬ГА№ъөұЦЬҙу¶№КХёоВКОӘ71%Ј¬Ц®З°Т»ЦЬОӘ58%Ј¬ИҘДкН¬ЖЪОӘ64%Ј¬ОеДкҫщЦөОӘ58%ЎЈГА¶№КХёоҪш¶ИҙпөҪјНВјёЯО»Ј¬ҙу¶№өДМбЗ°ЙПКРҪ«ФЭКұ»әҪвКРіЎ№©УҰҪфХЕөДҫЦГжЎЈ

ЎЎЎЎНј1.ГА¶№КХёоҪш¶И

ЎЎЎЎКэҫЭАҙФҙЈәUSDA ІіәЈЖЪ»хСРҫҝФә

ЎЎЎЎ¶юЎўҫҜМи»хұТХюІЯёшЙМЖ·ҙшАҙөДУ°Пм

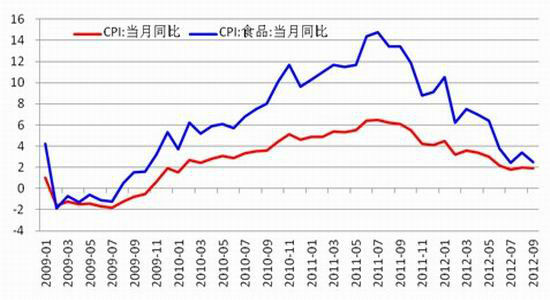

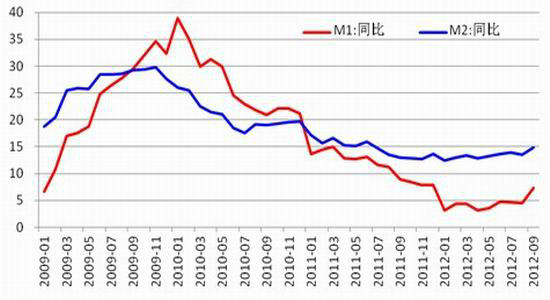

ЎЎЎЎ10ФВ15ИХЈ¬№ъјТНіјЖҫЦ№«ІјөДҫӯјГКэҫЭПФКҫЈ¬ОТ№ъ9ФВCPIН¬ұИЙПХЗ1.9%Ј¬PPIН¬ұИПВҪө3.6%ЎЈКіЖ·јЫёсН¬ұИЙПХЗ2.5%Ј¬ЖдЦРЦнИвјЫёсПВҪө17.6%Ј¬У°ПмҫУГсПы·СјЫёсЧЬЛ®ЖҪПВҪөФј0.68ёц°Щ·ЦөгЈ¬іЙОӘУ°Пм9ФВCPIЧЯКЖөДЧоЦШТӘТтЛШЦ®Т»ЎЈЛдИ»ЦнИвјЫёсПВөшЈ¬І»№эНЁ№эЕ©ТөІҝКэҫЭАҙҝҙЈ¬ЙъЦнСшЦіУЙҝчЧӘУҜЈ¬ҪШЦБ 9 ФВ26 ИХЈ¬ЦнБёұИјЫОӘ6.03Ј¬Б¬Рш8 ЦЬЙПЙэЈ¬ІўЙэЦБУҜҝчЖҪәвөгТФЙПЈ¬УсГЧәН¶№ЖЙјЫёсіцПЦ»ШВдКЗСшЦіАыИуФцјУөД№ШјьЎЈҙУPPIөДЧЯКЖАҙҝҙЈ¬ОТ№ъөДҫӯјГИФОҙ°ЪНСНЗКЖЈ¬CPIЦШРВ»ШөҪЎ°2КұҙъЎұҪ«УРАыУЪХюё®ҪшРРәк№ЫөчҝШЎЈЖдКөЈ¬ҙУСлРРөДКэҫЭАҙҝҙЈ¬9ФВ·ЭСлРРТСҫӯҝӘКјУР¶ҜЧчБЛЈ¬ҪШЦ№9ФВД©Ј¬ПБТе»хұТ(M1)Уа¶о28.68НтТЪФӘЈ¬Н¬ұИФціӨ7.3%Ј¬ұИЙПФВД©ёЯ2.8ёц°Щ·ЦөгЈ»№гТе»хұТ(M2)Уа¶о94.37НтТЪФӘЈ¬Н¬ұИФціӨ14.8%Ј¬·ЦұрұИЙПФВД©әНЙПДкД©ёЯ1.3ёцәН1.2ёц°Щ·ЦөгЎЈҙУХвР©КэҫЭОТГЗІ»ДСҝҙіцЈ¬9ФВ·ЭM1өДН¬ұИФцЛЩКЗ2010ДкіхТФАҙ»ШЙэЧоҝмөДТ»ҙОЈ¬ЛдИ»№ъјТІўОҙПВөч»щЧјАыВКәНҙжҝоЧјұёҪрЈ¬ө«ЧКҪрөДҫ»Н¶·ЕТСҫӯҝӘКјҙу·щФцјУЈ¬ГАБӘҙўКөРРөЪИэВЦБҝ»ҜҝнЛЙХюІЯТІёш№ъДЪКРіЎФміЙБЛТ»¶ЁөДУ°ПмЈ¬Из№ыСлРРФЩҙОПВөчҙжҝоАыВКҙуЧЪЙМЖ·ЦШРВ»ЦёҙЙПХЗөДёЕВКҪПҙуЈ¬Н¶ЧКХЯУҰёшУиЦШөг№ШЧўЎЈ

ЎЎЎЎНј2. CPIЎўCPIКіЖ·өұФВН¬ұИФцЛЩ

ЎЎЎЎКэҫЭАҙФҙЈә№ъјТНіјЖҫЦ ІіәЈЖЪ»хСРҫҝФә

ЎЎЎЎНј3.»хұТ№©УҰБҝН¬ұИФцЛЩ

ЎЎЎЎКэҫЭАҙФҙЈәСлРР ІіәЈЖЪ»хСРҫҝФә

ЎЎЎЎИэЎўДПГАҙу¶№ҝӘКјІҘЦЦ МмЖшУРАыУЪҙу¶№ЙъіӨ

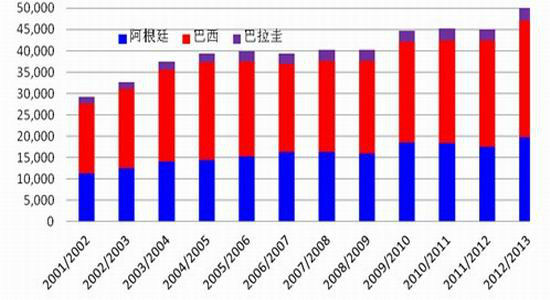

ЎЎЎЎДПГАөШЗшҙу¶№ХэЦрҪҘҝӘКјІҘЦЦЈ¬ЖдЦР°ўёщНўәН°НОчДПІҝөШЗшҪөУкҪП¶аЈ¬°НОчұұІҝөШЗшҪөУкЖ«ЙЩЎЈКЬҪөУкУ°ПмЈ¬Іҝ·ЦөШЗшІҘЦЦҝЙДЬКЬөҪУ°ПмЈ¬ө«НБИАКӘ¶ИҪ«өГөҪёДЙЖЈ¬УРАыУЪәуЖЪІҘЦЦУлЙъіӨЎЈ°НОчЙМЖ·№©УҰҫЦФӨјЖҪсДкҙ󶹲ҘЦЦГж»эҪ«ҙпөҪ2733 Нт№«ЗкЈ¬ұИИҘДкМбёЯҪьТ»іЙЈ¬ҙУГА№ъЕ©ТөІҝ№«ІјөДКэҫЭАҙҝҙЈ¬°НОчәН°ўёщНўЎў°НАӯ№зөДЦЦЦІГж»эЦ®әНҪ«ұИЙПТ»Дк¶ИФцјУ11.2%ТФЙПЎЈЛдИ»ДПГАәНГА№ъҙу¶№ПИәуіцПЦБЛјхІъЈ¬ХвҪ«ФміЙҪсДк4 јҫ¶Иҙ󶹹©ёшЧЬМеЖ«ҪфЈ¬І»№эЈ¬УЙУЪГчДкДПГАҙ󶹲ъБҝҙу·щФцјУЈ¬ІўЗТКРіЎИПОӘДПГАҙ󶹲ъЗшҪ«ұИНщДк»сөГёь¶аөДҪөЛ®Ј¬КРіЎИПОӘГчДкДПГАҙу¶№ЙПКРәуҪ«¶ФКРіЎҙу·щМбёЯ№©УҰКэБҝЈ¬ҙУCBOTҙ󶹸чФВ·ЭјЫёсҫНҝЙТФҝҙіцЈ¬ГчДк5ФВ·ЭЧуУТөДәПФјЈ¬ұИҪсДк11ФВәПФјөДјЫёсТӘөН70ГА·ЦЧуУТЈ¬Из№ыДПГАҙу¶№ДЬИзЖЪ·бКХЈ¬ГА¶№јЫёсәЬУРҝЙДЬ»ШөҪ1400ГА·ЦПВ·ҪЎЈ

ЎЎЎЎНј4.°НОчәН°ўёщНўЎў°НАӯ№зҪьДкЦЦЦІГж»э

ЎЎЎЎКэҫЭАҙФҙЈәUSDA ІіәЈЖЪ»хСРҫҝФә

ЎЎЎЎЛДЎўјјКх·ЦОцТФј°әуКРІЩЧчТӘөг

ЎЎЎЎҙУДҝЗ°өДјјКхНјРОАҙҝҙЈ¬CBOTәН№ъДЪҙ󶹡ў¶№ЖЙҝХН·ЗчКЖ¶ј·ЗіЈГчПФЈ¬І»№эҪьЖЪ¶№АаөДПВөш·щ¶ИУРЛщјхРЎЈ¬УИЖдКЗ№ъДЪҙ󶹣¬ПВ·ҪЦ§іЕБҰ¶ИФҪАҙФҪЗҝЈ¬әН9ФВіхОТГЗМбРСН¶ЧКХЯ¶№АаКРіЎі¬ВтөДЗйҝцХэПа·ҙЈ¬ДҝЗ°¶№АајјКхЦёұкПФКҫТСҫӯі¬ВфЈ¬¶МЖЪҙжФЪ·ҙөҜҝХјдЎЈұҫҙО·ҙөҜЈ¬¶№ЖЙЦёКэәЬҝЙДЬ»бЦШРВ»ШөҪ3750ФӘ/¶ЦёҪҪьЈ¬І»№эјҙК№·ҙөҜөҪХвАпТІІўІ»ДЬИПОӘҝХН·ЗчКЖТСҫӯҪбКшЈ¬ТтОӘ¶№ЖЙҫӯ№эБ¬РшөДұ©өшәуөД»ШійҫұПЯКфУЪХэіЈ·ҙөҜЈ¬ТІҫНКЗНјЦРөДәмЙ«ПЯЗшУтЈ¬Из№ыФЪ3750ФӘ/¶ЦЙП·ҪФЩҙОУцөҪҪПЗҝөДС№БҰЈ¬ОҙАҙ¶№ЖЙјЫёсИФҪ«јМРшПВөшЎЈЛщТФН¶ЧКХЯДҝЗ°ҝЙККөұІОУл·ҙөҜЈ¬іўКФ¶М¶аЈ¬Из№ы¶№ЖЙ·ҙөҜЦБҫұПЯёҪҪьЙПХЗФЩҙОКЬЧиЈ¬ФтҝЙЦШРВҝјВЗЗчКЖҝХөҘИліЎЎЈ

ЎЎЎЎНј5Јә¶№ЖЙЦёКэЦЬKПЯНј

ЎЎЎЎНјұнАҙФҙЈәІіәЈЖЪ»хСРҫҝФә

ЎЎЎЎІіәЈЖЪ»х ёЯФЖ·Й

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ