№г·ўЖЪ»хЈә№©ЗуІ»ұҜ№Ы Б¬ЛЬХЗКЖЦөөГЖЪҙэ

ЎЎЎЎБ¬ЛЬЧФ9ФВЦРС®ҙҙіцПВ°лДкөДРВёЯәуЈ¬Т»ЦұұЈіЦИхКЖПВРРёсҫЦЎЈ№ъЗмЦ®әуЈ¬ЖЪјЫЖЖО»ПВөшЈ¬ФЪ»ШІ№З°ЖЪМшҝХИұҝЪөДН¬КұЈ¬ТІБоБ¬ЛЬіЙҪ»ЦШРДјМРшПВТЖЎЈФЪҫӯАъіӨКұјдөДЕМөшЦ®әуЈ¬әОКұДЬЖуОИ»ШЙэЈ¬ЦөөГКРіЎИЛКҝ№ШЧўЎЈ

ЎЎЎЎ1ЎўФӯУНЖуОИЈ¬ПЮЦЖБ¬ЛЬПВөшҝХјд

ЎЎЎЎЧчОӘХыёцІъТөБҙЧоіхөДФҙН·Ј¬ФӯУНјЫёсФЪ9ФВЦРС®јы¶ҘЦ®әуөДТ»ІЁјұөшЈ¬ҪПәГөДЕдәПөДБ¬ЛЬөДПВөшРРЗйЎЈө«ЧоҪьФӯУНјЫёсҝӘКјЖуОИЈ¬ОӘөшКЖГаГаөДБ¬ЛЬМṩЗұФЪөДЦ§іЕЎЈФӯУНКРіЎФЪҫӯАъQE3өДҙМјӨР§УҰЦ®әуЈ¬ЧоҪьЕ·ГЛ¶ФТБАККөК©РВТ»ВЦөДЦЖІГРР¶ҜіЙОӘФӯУНФЩ¶ИЗчЗҝөДТтЛШЎЈУЙУЪЕ·ГЛЧФ7ФВ¶ФТБАККҜУНКөК©ҪыФЛТФАҙЈ¬ФӯУНјЫёсұгіЦРшЕКЙэЈ¬ТтҙЛ10ФВ15ИХТвНјПЮЦЖТБАКөДУНВЦәН»хФЛ»о¶ҜөДРВЦЖІГҫЩҙлЈ¬ОЮТЙҪ«ЦШРВНЖёЯУНјЫЎЈФЩјУЙПРрАыСЗУлНБ¶ъЖдөДіЦРшіеН»Ј¬өШФөХюЦО·зПХТІҪ«БоФӯУНіцПЦТзјЫР§УҰЎЈУНјЫөДЖуОИЧЯЗҝЈ¬Ҫ«ҙУФҙН·ПЮЦЖБ¬ЛЬөДПВөшҝХјдЎЈ

ЎЎЎЎНј1ЈәЛЬБПЙПУОЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәwindЈ¬№г·ўЖЪ»х

ЎЎЎЎ2Ўў№©УҰС№БҰ»тІ»ј°ФӨЖЪ

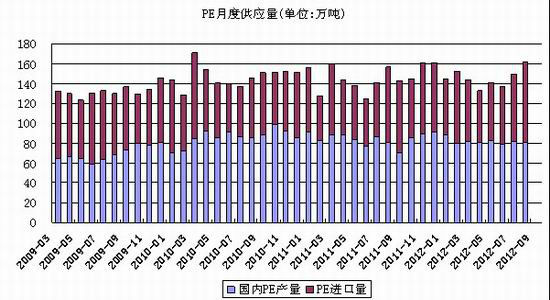

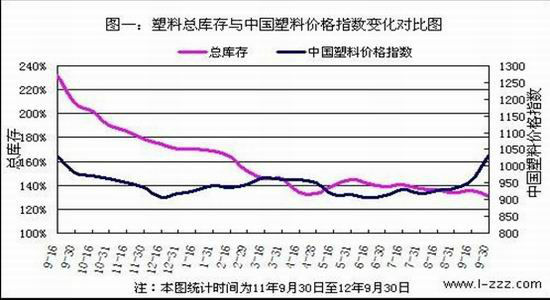

ЎЎЎЎІъБҝәНҪшҝЪБҝ·ҪГжЈ¬2012Дк8ФВ№ъДЪPEІъБҝОӘ80.6Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪ(80.5Нт¶Ц)ФцјУ0.1Нт¶ЦЈ¬Н¬ұИФцјУ0.1%ЎЈИ«ДкАЫјЖ655.3Нт¶ЦЈ¬Н¬ұИИҘДк(679.2Нт¶Ц)Ҫө23.9Нт¶ЦЈ¬Ҫө·щОӘ3.5%ЎЈ2012Дк8ФВPEЧЬҪшҝЪ81.73Нт¶ЦЈ¬»·ұИФцјУ20%Ј¬Н¬ұИЙПДк8ФВ·Э(76.43Нт¶Ц)ФцјУ6.93%ЎЈИ«ДкАЫјЖҪшҝЪ508.51Нт¶ЦЈ¬Н¬ұИИҘДкФцјУ8.15%ЎЈЖдЦРLLDPEҪшҝЪ24.46Нт¶ЦЈ¬»·ұИФцјУ14.51%Ј¬Н¬ұИИҘДкјхЙЩ10.83%Ј¬ҪсДкАЫјЖ147.03Нт¶ЦЈ¬јхЙЩ6.85%ЎЈ№ъДЪЧЬІъБҝјУЙПҪшҝЪБҝЈ¬7ФВЧЬ№©УҰБҝФЪ162.33Нт¶ЦЈ¬»·ұИФціӨ8.6%Ј¬Н¬ұИФціӨ3.4%Ј¬ҙУНщДкНіјЖЧКБПАҙҝҙЈ¬PEЧЬ№©УҰБҝөДФціӨЛЩ¶ИҙҰУЪХэіЈөДФціӨ·¶О§ЎЈ¶шФЪ9ФВЦ®әуЈ¬Іҝ·ЦЗ°ЖЪНЈіөјмРЮөДЧ°ЦГИзЦРЙіКҜ»ҜЎўСпЧУКҜ»ҜөИВҪРшЦШЖфЈ¬ҙуЗмКҜ»ҜРВФцІъДЬ30Нт¶ЦөДИ«ГЬ¶ИЧ°ЦГҝӘКјН¶ІъЈ¬10ФВіхХэКҪН¶ІъіцәПёсЖ·Ј¬К№өГКРіЎЖХұйИПОӘәуЖЪ№©УҰФцјУөДҝЙДЬРФјУҙуЎЈө«КРіЎФЪРОіЙТ»ЦВФӨЖЪөДКұәтЈ¬І»ДЬәцВФ№©УҰ¶ЛөДЖдЛьРЕПўЎЈҪсДкН¬СщТ»МЧјЖ»®ЦРөДРВФцЧ°ЦГЈ¬ё§ЛіКҜ»ҜөДІъДЬ45Нт¶Ц/ДкөДИ«ГЬ¶ИЧ°ЦГЛдТСКФіөЈ¬ө«ДҝЗ°ФЭОҙУРәПёсЖ·ІъіцЎЈ¶шК®ФВИФУРІҝ·ЦЧ°ЦГИзЙПәЈКҜ»ҜЎў°ьН·Йс»ӘЎўХҝҪӯ¶«РЛөИјЖ»®НЈіөјмРЮЈ¬ТтҙЛХыМ幩УҰФцјУ·щ¶И»тРнІ»ј°ФӨЖЪЎЈФЪҪШЦ№9ФВөЧөДНіјЖЦРЈ¬PEҝвҙжҪПЙПФВөЧјхЙЩ2.71%Ј¬ұИЙПДкН¬ЖЪјхЙЩ43.03%ЎЈҝвҙжөДјхЙЩЈ¬ТІЛөГч№©УҰС№БҰІ»ҙуЎЈ¶шҪЪЗ°ПВУОёч»·ҪЪУЙУЪ¶ФКРіЎөДПыј«ҝҙ·ЁЈ¬өјЦВ¶аКэГіТЧЙМУлПВУО№Өі§ҫщОҙІЙ№әҙуБҝ»хФҙЈ¬КЦЦРҝвҙжБҝЖ«өНЈ¬Из№ыәуЖЪКРіЎЦ№өшЖуОИЈ¬ФтФЪЦХ¶ЛёХРФРиЗуҙМјӨПВЈ¬КРіЎҝЦіцПЦҙуБҝІ№»хЗйҝцҙУ¶шҙш¶ҜРРЗйЧӘЗҝЎЈ

ЎЎЎЎНј2ЈәPEФВ¶И№©УҰБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЈ¬ЧҝҙҙЧКС¶Ј¬№г·ўЖЪ»х

ЎЎЎЎНј3ЈәPEҝвҙжЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәЦРЛЬЧКС¶Ј¬№г·ўЖЪ»х

ЎЎЎЎ3ЎўРиЗуИФҙҰУЪјҫҪЪРФ»ШЙэЧҙМ¬

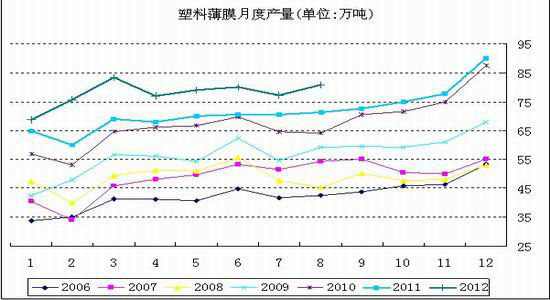

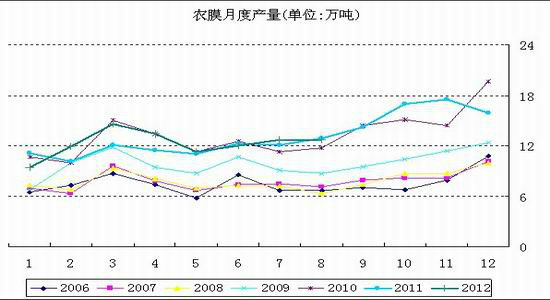

ЎЎЎЎРиЗу·ҪГжЈ¬ЧоРВөДКэҫЭұнГчЈ¬2012Дк8ФВ·Э№ъДЪЛЬБПЦЖЖ·ЧЬІъБҝФЪ491.1Нт¶ЦЈ¬ҪП2011ДкН¬ЖЪПВөш0.5%ЎЈЖдЦРЈ¬ЛЬБПұЎДӨ8ФВЧЬБҝОӘ81.0Нт¶ЦЈ¬Н¬ұИХЗ8.6%Ј¬Е©УГұЎДӨ8ФВЧЬБҝОӘ12.6Нт¶ЦЈ¬Н¬ұИөш5.3%ЎЈҫЎ№ЬЕ©ДӨФціӨІ»ИзИЛТвЈ¬ө«ұЎДӨөДЗҝҫўФціӨИФЦ§іЕБЛҫЫТТП©ПВУОөДРиЗуКРіЎЈ¬УЙУЪұЎДӨХјҫЭҫЫТТП©ПВУОРиЗуБҝөДТ»°лТФЙПЈ¬ТтҙЛЖдН¬ұИ»·ұИөДЗҝҫўФціӨЈ¬ФЪ№ъДЪРиЗуЖХұйіцПЦО®ЛхөДЗйҝцПВЈ¬ёшҫЫТТП©өДПВУОКРіЎҙшАҙТ»ЛҝББЙ«ЎЈФЩХЯҙУПВГжөДНјҝЙТФҝҙіцЈ¬ОҙАҙЕ©ДӨРиЗуј°Е·ГАКҘө®ЖЪјдөД¶©өҘҪ«јМРшНЖЙэРиЗуҙҰУЪјҫҪЪРФөД»ШЙэЧҙМ¬Ј¬Хв¶ФУЪБ¬ЛЬәуКРИФУРЦъНЖЧчУГЎЈ

ЎЎЎЎНј4ЈәЛЬБПұЎДӨФВ¶ИІъБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЈ¬№г·ўЖЪ»х

ЎЎЎЎНј5ЈәЕ©ДӨФВ¶ИІъБҝ

ЎЎЎЎКэҫЭАҙФҙЈәwindЈ¬№г·ўЖЪ»х

ЎЎЎЎ4Ўў№ъДЪХюІЯЗчЕҜЈ¬ЙМЖ·КРіЎУРНыКЬТж

ЎЎЎЎәк№ЫГжЙПЈ¬јМЕ·ГАБҝ»ҜҝнЛЙХюІЯНЖіцЦ®әуЈ¬10ФВ14ИХЈ¬ЦР№ъХюё®№ЩФұФЩҙОЗеОъөШҙ«ҙпБЛҪ«НЖіцҙМјӨХюІЯөДТвФёЎЈЦР№ъИЛГсТшРРёұРРіӨТЧёЩГчИ·ұнКҫЈ¬И«ЗтёчҙуЦчТӘСлРР¶јФЪНЖіцQEХюІЯЈ¬ЦР№ъСлРРҪ«ёщҫЭЦР№ъөДКөјКЗйҝцАҙЦЖ¶Ё»хұТХюІЯЎЈЛыІўұнКҫЈәЎ°ұҫҙОҙМјӨ·Ҫ°ёҫН№жДЈ¶шСФҪ«»бКЗКК¶ИөДЈ¬јҙ№жДЈЧг№»ҙуөҪДЬ№»ОИ¶ЁҫӯјГФціӨЈ¬ө«І»»бҙуөҪ¶ФОҙАҙФміЙёәГжУ°ПмЎЈЎұБнНвЈ¬ҪШЦБ9ФВөЧЈ¬ЦР№ъ№гТе»хұТ№©УҰБҝM2ҪПЙПДкН¬ЖЪФціӨ14.8%Ј¬Фц·щёЯУЪ8ФВөЧөД13.5%Ј¬ТІёЯУЪҫӯјГС§јТөДФӨЖЪЎЈУЙУЪ№ъДЪГжБЩК®°ЛҙуХЩҝӘөДМШКвКұЖЪЈ¬ЙПКцКВЗйЗеОъөДұнГчЈ¬№ъДЪөД»хұТ»·ҫіҝнЛЙЈ¬І»ҪцОӘҫӯјГЖҪОИ·ўХ№ұЈјЭ»ӨәҪЈ¬ТІҪ«¶ФҙуЧЪЙМЖ·ЖрөҪ»эј«Р§УҰЎЈ

ЎЎЎЎ5ЎўҪбВЫ

ЎЎЎЎХыМеАҙҝҙЈ¬ЛЬБП»щұҫГжЙП№©Зу№ШПөІ»ТЛ№э¶ИұҜ№ЫЈ¬ФЪҫӯАъіЦРшПВөшәуЈ¬РВФцІъДЬ¶ФјЫёсөДҙтС№ТІ»щұҫПы»ҜЈ¬әуЖЪБ¬ЛЬУРНыФЪФӯУНЖуОИ»ШЙэј°№ъДЪәк№ЫЗчЕҜҙш¶ҜПВЈ¬НЁ№эРиЗуөДҪшТ»ІҪ»ШЙэАҙНЖ¶ҜБ¬ЛЬЙПХЗЎЈІЩЧчЙПОТГЗҝјВЗФЪ60ИХҫщПЯОьДЙҪЁІЦЈ¬ДҝұкО»ҙпөҪ11000әуЦрІҪЖҪІЦ¶ТПЦАыИуЎЈ

ЎЎЎЎ№г·ўЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ