一德期货:焦价短期延续反弹 中线缺乏持续

自9月初以来,焦炭期货价格止跌反弹,且市场人气逐渐回升,而随着资金的推动和利好基本面的支撑,期焦一举突破1500元/吨大关,那么焦炭行业是否真正回暖,焦价能否延续反弹走势?下面笔者将逐一分析。

高产能低需求市场结构,加重焦化行业供需矛盾

由于受国内传统的“金九银十”旺季预期和国内外经济政策利好政策频频影响,国内市场悲观情况有所改善。进入9月份后,钢价一改前期持续疲软态势,于底部强势反弹,而现货市场不同种类的钢材均出现大幅补涨,各地区钢厂相继提高生产积极性,进而提升焦炭和焦煤的采购量。而钢厂也相继调整焦炭采购价,主流上调幅度为20-50元/吨。目前焦炭现货市场一改悲观预期,多数焦企表示出货情况良好,且生产积极性也相应提高,部分企业甚至满负荷生产,均对后市持乐观态度。

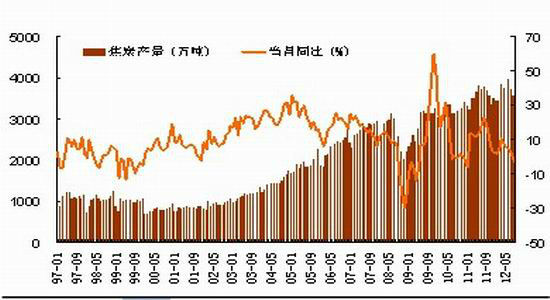

图表 1:国内焦炭月度产量

资料来源:一德研究院、wind

图表 2:国内焦化企业开工率对比

资料来源:一德研究院、我的钢铁网

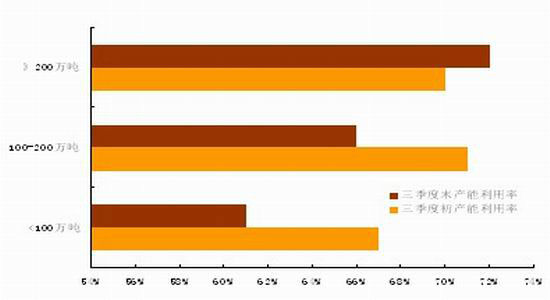

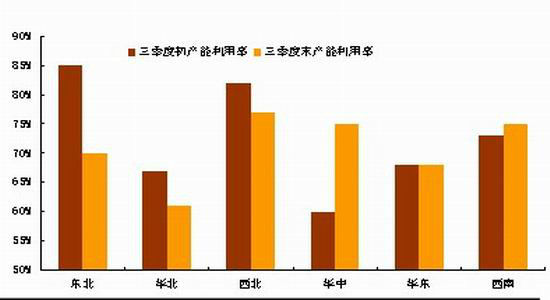

而据我的钢铁网统计数据显示,目前产能100万吨以下的国内焦化厂平均产能利用率维持在60%左右,而产能在100万吨以上的焦化厂平均产能利用率在70%以上。而分地区来看,作为国内生产焦炭的两大产地西北和华北地区产能利用率分别较三季度初下降10%和7%,而诸如依托低生产成本的华中和西南地区产能利用率却出现不同程度的上升。

焦企产能利用率的提升源于生产境况的改善。据监测成本模型显示,目前山西临汾地区独立焦化厂仍处于亏损状态,生产亏损幅度在65元/吨左右,但三季度生产经营状况明显强于二季度,二季度亏损近250元/吨。根本原因在于原材料价格的大幅降低和副产品利润的持续增加。可见,随着焦化企业生产经营境况的好转,企业必然提高生产开工率,市场供应将进一步增加。

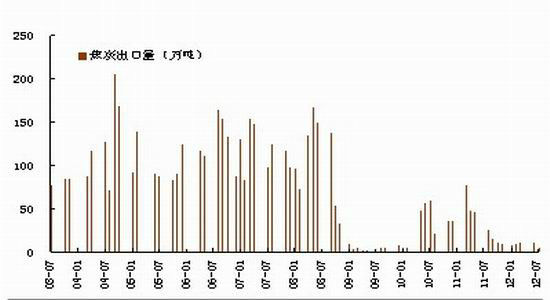

图表 3:国内焦炭进出口量

资料来源:一德研究院、wind

图表 4:国内分区域独立焦化企业产能利用率

资料来源:一德研究院、我的钢铁网

而据国家统计局公布数据显示,2012年8月国内焦炭产量为3780万吨,同比减少2.8%;1-8月,国内焦炭累计产量为29753.7万吨,同比增长4.8%。自今年年初,焦价持续下跌,焦化厂由限产降价逐渐转变为被动减产,焦化市场供应的减少于情理之中。而诸如山西、河北等产焦重地更是充当着减产大军的急先锋,但如内蒙古、陕西等部分地区焦煤成本较低,焦企仍保持低利润水平,甚至出现产量增长现象。

而据国家统计局公布数据显示,2012年1-8月国内粗钢产量累计为48157万吨,同比增长2.3%,可见焦炭供应增速明显超过粗钢供应。而根据高炉冶炼原理,生产1吨生铁,需要0.45吨焦炭,按照钢铁行业占据焦炭消费的85%计算。如果除去前8个月累计出口的75万吨焦炭,国内仍有近3000万吨焦炭处于过剩状态,且过剩量环比持续增加。预计国内焦炭行业供过于求的市场格局将长期存在,但随着钢厂采购原材料积极性的逐渐提高,将一定程度上缓解供需矛盾。但钢铁行业真正回暖之前,高产能低需求的市场结构必定加剧国内焦炭市场的供需矛盾。短暂的市场繁荣难以掩盖焦炭行业产能过剩的现状,其行业矛盾同样需要借用市场之手解决,在钢铁行业真正回暖之前,焦炭反弹的高度和持续的时间均受到抑制。

焦煤采购加大,支撑焦化成本

据中国海关总署统计数据显示,2012年8月份,国内煤炭进口总量为1728万吨,环比减少14.5%;其中炼焦煤进口总量为257万吨,环比减少34.5%。受国内整体钢铁行业低迷影响,国内焦煤进口量持续下降,且降至2011年历史低位附近。蒙古和澳大利亚焦煤始终位于进口前列,且二者总和占居半壁江山,但澳大利亚焦煤进口量占比持续攀升。9月份澳大利亚焦煤供应商必和必拓三菱联盟与日本新日铁公司达成四季度炼焦煤供应协议,合同价格为170美元/吨(FOB),较三季度环比下降24%,且较现货市场报价仍高出20美元/吨左右,其他市场难以彻底执行,将一定程度上抑制国际焦煤走势。

国庆前期,部分贸易商相继补库,港口部分炼焦煤现货报价上调。根本原因在于,前期处于市场低迷阶段,国内部分中小型煤矿相继减产、停产,市场供应出现阶段性减少,但近期钢铁行业回暖迹象显现,市场预期加强,钢厂提升焦煤采购量,供需矛盾的缓解令焦煤价格止跌回升。据我的钢铁网统计数据显示,部分独立焦化企业近一个月炼焦煤库存总量呈现持续上涨态势,焦化厂为提高企业开工率自然加大原材料的采购量。

图表 5:国内炼焦煤进口量

资料来源:一德研究院、wind

图表 6:炼焦煤现货价格走势

资料来源:一德研究院、wind

随着十八大召开在即,各地煤矿为保安全,产量将有所减少,且近期钢厂补库意愿逐渐增强,现货市场成交相继好转,各大煤矿也逐渐取消量价优惠政策,而部分地区煤矿尝试性上调报价幅度在20-30元/吨,煤矿企业的谨慎心态展现的淋漓尽致。由钢贸及房地产行业引发的国内银行业限贷风波逐渐波及煤炭贸易企业,由于担心违约,银行逐渐消减对煤贸商的贷款额度,同时收紧放贷条件。如部分银行采取提高现金存款额度、先还后贷,且额度缩水的手段控制风险,无形中加重国内贸易市场压力。近期随着钢厂对焦煤、焦炭采购积极性逐渐提升,现焦市场成交有所回升,焦化企业开工率明显提升,境况有所好转。但煤矿企业也相继尝试性上调焦煤价格,进而蚕食着焦化企业来之不易的生产经营利润,缺乏议价能力的焦化企业仍处于产业链的“底层”。

综合来看,当前国际经济形势依旧不容乐观,仍面临诸多的不确定性,欧洲债务危机仍是未来全球经济复苏道路上的隐患。而国内经济增速放缓已是不争的事实,但国内基础设施建设稳步回升,一定程度上拉动钢铁的需求。但我国在房地产调控不放松的背景下,钢材需求后劲略显不足,且钢厂的生产意愿较强,供需矛盾将逐渐加剧。而焦炭行业的兴衰完全依赖于钢铁行业的起伏,且近期钢厂逐渐提升原材料的采购积极性,市场预期逐渐增强。同时临近十八大召开,各地煤矿为保安全,产量将有所减少,一定程度上支撑焦企生产成本。但高产能低需求的市场结构制约着焦炭价格反弹的高度,中长期行情缺乏持续上涨动力,不排除出现二次探底走势,短期亦倾向于保持反弹走势。

图表 7:焦炭期货1301合约日K线走势图

资料来源:文华财经

而从技术分析角度来看,目前焦炭期货主力1301合约处于前期成交密集区,短线面临压力较大,压力区间1550-1600元/吨。若期价突破1600元/吨一线,则将进入高压力位区域,可考虑中线空单逐渐入场;而期价于1400元/吨一线有强支撑,若期价冲高回落,中线多头可尝试依托此位置买入。短期预计期价保持1400-1600元/吨区间震荡。

一德期货

|

|

|

|