方正期货:豆油宽幅震荡 反弹机会或可期

一 10月供需报告落定,美豆产量关注告一段落

美豆自9月中旬开始收割,至10月供需报告发布时收割进度已达71%,因此,10月报告对产量的预估与最终实际情况将差别不大,本次报告也基本确定关于美豆产量的炒作基本告一段落。

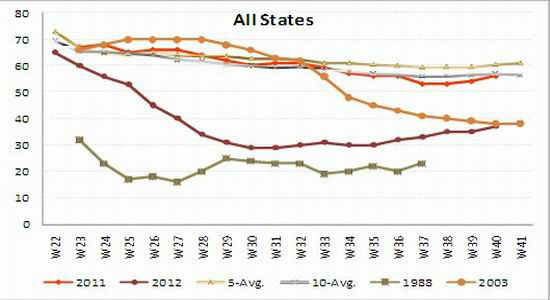

由于8月后期降水开始增多,美豆优良率有了明显回升(见图1),报告如市场预期上调了美豆单产,不过上调幅度超出市场预期均值,同时,收获面积和期初库存也一并上调,因此就报告本身而言是利空的,但前期的下跌或许已经部分反映了这一可能的利空,报告发布当晚美豆市场以上涨收盘,尽管随后又因出口销售数字不佳而回落,但跌势已明显不如之前流畅,利空的逐步消化可能在酝酿着反弹。

图1:美豆优良率

资料来源:USDA、方正期货研究所

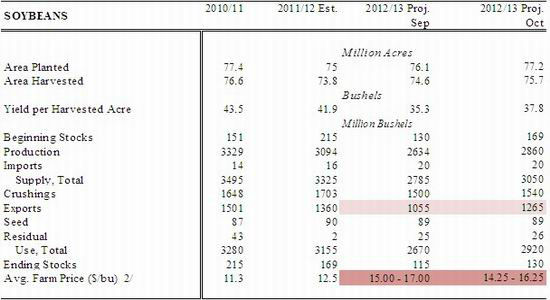

表1:美国大豆平衡表

资料来源:USDA

不过也需注意到,伴随着供应的大幅增加,USDA关于美豆出售价格的区间也相应下调,从上月的15-17美元/蒲式耳下调0.75美元至14.25-16.25美元/蒲式耳(见表1),供应紧张程度的改善对应于价格的回落是合理的,这也限制了后市波动空间,基本可以确定的是,前期美豆近月合约高点已现,后市应是宽幅震荡格局。

二 油脂市场基本面各异,棕榈油止跌决定反弹时机

从需求来看,油脂相对于蛋白而言并无太多看点,库存上亦较为充足,因此在前期美豆大幅飙升阶段,油脂受益十分有限,而美豆回调阶段棕榈油基本面的疲弱更是拖累油脂价格整体大幅回落,在这个过程中豆棕价差也扩大到了2200元/吨的历史高位(见图2),在如此巨大的价差牵制下,豆油价格无法摆脱棕榈油的影响,棕榈油价格走势一度主导了油脂整体。

图2:豆棕1月合约价差走势

资料来源:方正期货研究所

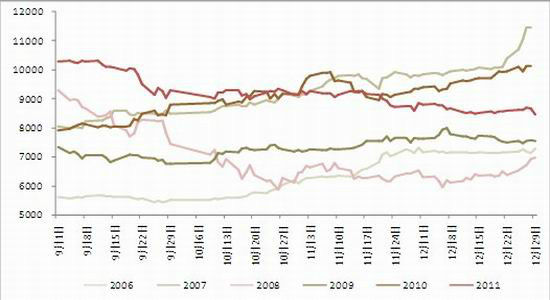

从往年走势看,除宏观经济出现大的危机的年份之外,四季度往往是油脂价格温和上行的阶段(见图3),因消费旺季来临。本年度是否再次出现这种情形将取决于棕榈油何时止跌,从马来西亚棕榈油分国别的出口数据来看供应过剩是问题关键,寄希望于豆棕价差扩大来提高棕榈油需求并不现实,因此,后市价格的止跌只能寄望于供应的削减,在这方面我们已经看到马来西亚政府的一些举措,比如出口关税的调整、与印尼合作实施供应机制加快重播步伐。当然,关税的调整无法改变供应数量,两大竞争对手的合作也注定难以一帆风顺,但至少给市场释放出一定的政策上的积极信号,中长期的止跌仍待实质可行的减产举措释出,但短期的反弹可能受到政策指引和利空的消化提前到来。

图3:豆油1月合约9-12月份历史走势

资料来源:方正期货研究所

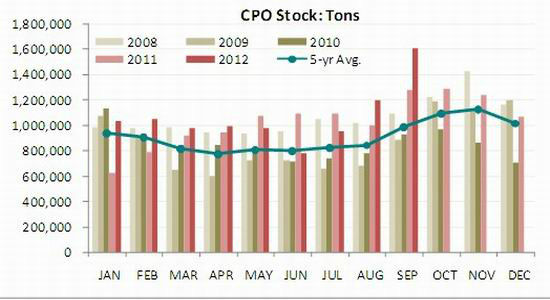

图4:棕榈油库存压力待解

资料来源:MPOB、方正期货研究所

三 后市展望

由于豆油消费层面较为稳定,其价格更多的受供应层面因素影响,因此美豆走势对其指引作用较强,其次棕榈油的牵制在近期内也将持续下去。从美豆来看,产量下降不及前期预期基本确认了前期高点,但在价格已经大幅调整后,目前市场更为关注的是,价格在什么范围内能够吸引买家进场采购。从出口销售等数据看,美豆反弹的基础仍然薄弱,不过,棕榈油价格略微出现了一丝曙光,这有利于豆油,尤其是相对价格偏低的远月05合约,在前期跌幅巨大的情况下或可尝试性买入,同时关注美豆价格是否配合以决定后市去留。

方正期货

|

|

|

|