±±¾©ÖÐÆÚ£º¶¹ÀදÄܲ»×ã ·´µ¯¿ÉÆÚÕÇÊÆÄѸ´

¡¡¡¡Ò»¡¢¶¹ÆÉÐÐÇé¼òÒª»Ø¹Ë

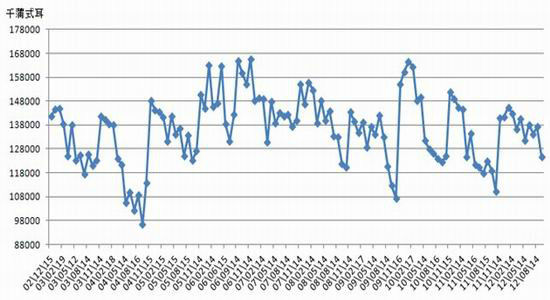

¡¡¡¡Í¼1-1£ºÁ¬ÆÉ×ßÊÆͼ

¡¡¡¡×ÊÁÏÀ´Ô´£ºÎÄ»ª²Æ¾ ±±¾©ÖÐÆÚ

¡¡¡¡Ëæ×ÅÃÀ¶¹ÊոÃÀ¶¹¼õ²úµÄ³´×÷¸æÒ»¶ÎÂ䣬¶øÃÀ¶¹³ö¿ÚÐèÇó·½ÃæÈÔÏÔÆ£Èí£¬½üÆÚ±¨¸æÊý¾Ý½Ðø¶Ô¾É×÷¿â´æ¼°ÐÂ×÷²úÁ¿×÷³öÉÏÐÞÁîÅÌÃæ³Ðѹ¡£ÃÀ¶¹¾É×÷¿â´æÔÚ9Ôµ׵ļ¾¶È¿â´æ±¨¸æÀï±»µ÷¸ß£¬Ð¶¹µ¥²ú¼°²úÁ¿ÔÚ×îеÄÃÀÅ©Òµ²¿10ÔÂÔ¶ȹ©Ð豨¸æÀï±»µ÷¸ß£¬Áî12/13Äê¶ÈÃÀ¶¹¹©Ó¦½ôÕŵÄÔ¤ÆÚ½Ï֮ǰ½×¶ÎÓÐËù»º½â¡£´ËÍ⣬½üÆÚÄÏÃÀ´ó¶¹²¥ÖÖÒà½øչ˳Àû£¬À©ÖÖ¼°·á²úÔ¤ÆÚÔö¼ÓÒàÁîÅÌÃæ³Ðѹ£»¹ú´¢´ó¶¹ÅÄÂô²¹³ä¹úÄڴ󶹽׶ι©Ó¦£¬Ç°ÆÚÓͳ§ÀûÈó»ØÉý´ÙÆ俪»úÂʸߣ¬ËùÒÔ¹úÄڴ󶹼°¶¹ÆɵĹ©Ó¦ÕûÌå½ÏΪ³ä×㣬µ«ÏÂÓÎËÇÁÏÆóҵǰÆÚ±¸»õÏà¶Ô³ä×㣬ÔÚ¶¹Àà±¾Âֻص÷ÖС°ÂòÕDz»Âòµø¡±ÐÄÀíÁîËÇÁÏÆóÒµ²É¹º½ø¶È·Å»º£¬¶¹ÀàÊг¡ÔÚÕÒ²»µ½ÓÐÁ¦Ö§³ÅµÄÇé¿öÏÂÑÓÐøÈõÊƵ÷Õû¡£Á¬ÆÉÖ¸ÊýÏ·½Ö§³ÅΪ3500£¬Ö÷Á¦1301ºÏÔ¼Ö§³Åλ3700£¬½ìʱ¼¼ÊõÉÏ¿ÉÄÜ´æÔÚ·´µ¯ÐÝÕûµøÊƵĿÉÄÜ£¬µ«Ä¿Ç°µÄ»ù±¾Ãæ¼°×ʽðÃæÀ´¿´ÈÔ´æѹÁ¦²»¾ß±¸Ö§³ÅÅÌÃæ´ó·ùÉÏÐеÄÁ¦¶È£¬¶¹ÀàµÄÕûÌåÈõÊÆÉÐδ¸Ä±ä¡£ÕûÌåÀ´¿´£¬¶¹ÀàÊг¡µÄѹÁ¦ÈԽϴ󣬺óÆÚ×î¿ÉÄܳöÏÖµÄÀû¶àÌâ²ÄΪÃÀ¶¹¿â´æÇ÷½ôϳö¿ÚµÄÔٶȻָ´£¬µ«¼´±ã´ËÀû¶àµÃÒÔʵÏÖ£¬¿Ö»¹ÊÇÈÔ²»×ãÒÔÖ§³ÅÅÌÃ泬Խǰ¸ß£¬³ý·ÇÄÏÃÀ´ó¶¹²¥ÖÖ¼°Éú³¤³öÏÖÎÊÌâ¡£ºóÆÚ¶¹Àà·´µ¯¿ÉÆÚ£¬µ«ÕÇÊÆÒ»¶¨½×¶ÎÄÚ¿ÖÄѻָ´¡£

¡¡¡¡¶þ¡¢Êг¡³ÉÒò·ÖÎö¼°ºóÊгõ̽

¡¡¡¡1¡¢ÃÀ¶¹¹©ÐèÇ÷½ôÔ¤ÆÚÓÐËù»º½â

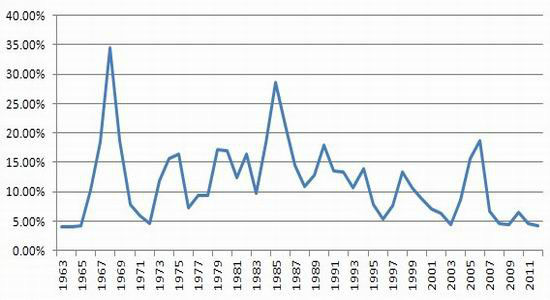

¡¡¡¡8Ô·Ý֮ǰ£¬ÃÀ¶¹¼õ²ú³´×÷²»¶ÏÔÚÃÀ±¨¸æÖеÃÒÔÌåÏÖ£¬ÔÚÃÀ¹úÅ©Òµ²¿8Ô·ݱ¨¸æÀ2012/13Äê¶ÈÃÀ¶¹²úÁ¿¼ÌÐø±»µ÷µÍ£¬ÆÚÄ©¿â´æ±»µ÷µÍΪ1.15ÒÚÆÑ(313Íò¶Ö)£¬¿â´æÏû·Ñ±ÈΪ41.9%£¬Îª1965ÄêÒÔÀ´µÄÀúÊ·×îµÍµã£¬ÕÃÏÔÃÀ¶¹¹©ÐèÇ÷½ôµÄ̬ÊÆ£¬ÃÀ¶¹¼°Á¬Å̶¹Ààά³ÖÕÇÊÆ£»¶øÔÚ½øÈë9Ô·ÝÖ®ºó£¬ÎÞÂÛÊÇÃÀ¶¹³ö¿Ú»¹ÊǹúÄÚѹե¾ù³öÏÖ¼ÌÐø»ØÂäµÄ̬ÊÆ£¬ÐèÇóÏÔÏÖÆ£Èí̬ÊÆ£¬ÁîÃÀ¶¹ÐèÇóÊý¾ÝÔÚÃÀÅ©Òµ²¿9Ôµı¨¸æÖб»Ïµ÷£¬½ø¶øÃÀ¶¹¿â´æÏû·Ñ±ÈÊý¾Ý³öÏÖ»ØÉý£¬¹©ÐèÇ÷½ô̬ÊÆ¿ªÊ¼ÉÔÓлº½â£¬ÁîÅÌÃæ³Ðѹ³öÏÖ»ØÂä¡£ÓÉÓÚÐèÇóµÄÆ£Èí£¬µ¼ÖÂ9Ôµ׵ļ¾¶È¿â´æ±¨¸æÖгÂ×÷¿â´æÒà±»µ÷¸ß£¬´Ë²¿·Ö¿â´æתÈëÏÂÒ»ÄêµÄ¹©Ó¦ÖУ¬Ò»¶¨³Ì¶ÈÉÏÔö¼ÓÁË2012/13Äê¶È¹©Ó¦¡£Ëæ×ÅÃÀ¶¹ÊÕ¸îµÄ˳Àû½øÐУ¬10Ô·ݵĹ©Ð豨¸æÖÐÔٶȽ«ÃÀ¶¹ÐÂ×÷µ¥²ú¼°²úÁ¿Êý¾Ýµ÷¸ß£¬2012/13Äê¶ÈÃÀ¶¹¿â´æÏû·Ñ±È»ØÉý£¬¹©ÐèÇ÷½ô̬ÊƼÌÐøÓÐËù»º½â£¬ÅÌÃæÔٶȳÐѹÑÓÐø»Øµ÷£¬µ«ÕûÌåÀ´¿´£¬¼´±ãÃÀ¶¹µ¥²úµ÷¸ß¡¢¿â´æµ÷Éý£¬µ«10Ô·ݹ©Ð豨¸æÖÐÃÀ¶¹µÄ¿â´æÏû·Ñ±È½öΪ4.45%£¬ÈÔΪ65ÄêÒÔÀ´µÄ×îµÍµã£¬¶ÔÅÌÃæÈÔ¹¹³ÉÒ»¶¨Ö§³Å£¬½«ÏÞÖÆÅÌÃæ¼ÌÐø»ØÂäµÄ¿Õ¼ä¡£

¡¡¡¡Í¼2-1 ÃÀ¶¹Ñ¹Õ¥½üÔÂÈÔ³ÖÐøÆ£Èí£¬ÖÆÔ¼ÃÀ¶¹ÐèÇó

¡¡¡¡Í¼2-2 ÃÀ¶¹³ö¿Ú³ö¿ÚÈÔÏà¶ÔÆ£Èí£¬¸øÁ¦²»×㣬ÅÌÃæ°ÚÍÑÈõÊÆ»¹ÐèÒª³ö¿ÚÐèÇóµÄ»Ö¸´ÌáÕñ£¬¹Ø×¢ºóÆÚÃÀ¶¹³ö¿ÚÄÜ·ñ»Ö¸´¡£

¡¡¡¡Í¼2-3 ÃÀ¶¹¿â´æÏû·Ñ±ÈÈÔΪ65ÄêÒÔÀ´µÄ×îµÍµã£¬ÔÚÄÏÃÀ´ó¶¹È·¶¨·á²úÇ°¶ÔÅÌÃæÈÔÓÐÖ§³Å£¬ÏÞÖÆ»ØÂä¿Õ¼ä£¬Áî·´µ¯Ç÷ÕÇÉдæ¿ÉÄÜÐÔ£»

¡¡¡¡2¡¢ÄÏÃÀ²¥ÖÖ˳Àû ·á²úÔ¤ÆÚÍÏÀÛÅÌÃæ

¡¡¡¡±í2-1 ÐÂÄê¶ÈÄÏÃÀ´ó¶¹²úÁ¿ÁÏÔö¼Ó

| ¡¡ | ÆÚ³õ¿â´æ | ²úÁ¿ | ½ø¿ÚÁ¿ | ѹեÐèÇó | ¹úÄÚ×ÜÐèÇó | ³ö¿ÚÁ¿ | ÆÚÄ©¿â´æ | |

| °¢¸ùÍ¢ | 2010/11 | 22.28 | 49 | 0.01 | 37.61 | 39.21 | 9.21 | 22.87 |

| 2011/12 | 22.87 | 41 | 0 | 36.2 | 37.8 | 7.8 | 18.27 | |

| 2012/13 | 18.94 | 55¡ü | 0 | 38.7 | 40.35 | 12 | 21.59 | |

| °ÍÎ÷ | 2010/11 | 16.29 | 75.5 | 0.04 | 35.93 | 38.93 | 29.95 | 22.94 |

| 2011/12 | 22.94 | 65.5 | 0.1 | 36.55 | 39.45 | 36.7 | 12.39 | |

| 2012/13 | 13.48 | 81¡ü | 0.25 | 36.8 | 39.89 | 37.4 | 17.44 | |

¡¡¡¡×ÊÁÏÀ´Ô´£ºUSDA ±±¾©ÖÐÆÚÕûÀí

¡¡¡¡ÄÏÃÀ´ó¶¹¿ªÊ¼²¥ÖÖ£¬ÇÒ²¥ÖÖ½øÕ¹½ÏΪ˳Àû£¬ÄÏÃÀ´ó¶¹·á²úµÄÔ¤Æڷdz£Ç¿£¬¶ÔÅÌÃæÒ๹³ÉÒ»¶¨Ñ¹ÖÆ¡£¾ÝÃÀÅ©Òµ²¿£¬½ñÄêÄÏÃÀ´ó¶¹²¥ÖÖÃæ»ý½ÏÈ¥Ä꽫ÓÐËùµ÷¸ß£¬°¢¸ùÍ¢ÖÖÖ²Ãæ»ýÔ¤¹ÀΪ1970Íò¹«Ç꣬½ÏÈ¥ÄêµÄ1780Íò¹«ÇêÔö¼Ó9.6%£»°ÍÎ÷ÖÖÖ²Ãæ»ýÔ¤¹ÀΪ2650Íò¹«Ç꣬½ÏÈ¥ÄêµÄ2500Íò¹«ÇêÔö¼Ó5.7%£» 2012/13Äê¶È°¢¸ùÍ¢´ó¶¹²úÁ¿½«´ï5500Íò¶Ö£¬½ÏÈ¥ÄêÔö¼Ó34%£»°ÍÎ÷´ó¶¹½«´ï8100Íò¶Ö£¬½ÏÈ¥ÄêÔö¼Ó24%¡£ ÄÏÃÀ´ó¶¹²úÁ¿Ô¤ÆÚÔö¼Ó£¬ÄÇô¹ú¼Ê´ó¶¹¹©Ó¦½ôÕÅ̬Êƽìʱ»áÓÐËù»º½â¡£Ëæ×ÅÄÏÃÀ²¥ÖÖ½øչ˳Àû£¬ÕâÖÖѹÁ¦»áÖð½¥±»ÅÌÃæ·´Ó³£¬µ±È»ÔÚÄÏÃÀ´ó¶¹È·¶¨·á²úÇ°¿ÉÄÜÊг¡ÈÔµ£ÐĹ©Ó¦£¬ÒòΪ¿ÉÓõÄÃÀ¹ú´ó¶¹¿â´æȷʵ±È½ÏµÍ£¬ÅÌÃæÈÔÓÐÒ»¶¨µÄÖ§³Å£¬¿ÉÄÜ»áÏÞÖÆ»ØÂä¿Õ¼ä£¬¶¹ÀàÕûÌåÈÔ¸ßλÔËÐУ¬µ«ºóÆÚËæ×ÅÄÏÃÀ´ó¶¹Éú³¤ÆÚ¼ä(2-3Ô·Ý)·çµ÷Óê˳¡¢·á²úÔ¤ÆÚÄܹ»ÊµÏֵĻ°£¬¶¹ÀàÊг¡½«Ã÷ÏÔ³Ðѹ½áÊø¸ßλÔËÐз´×ªÏÂÐС£

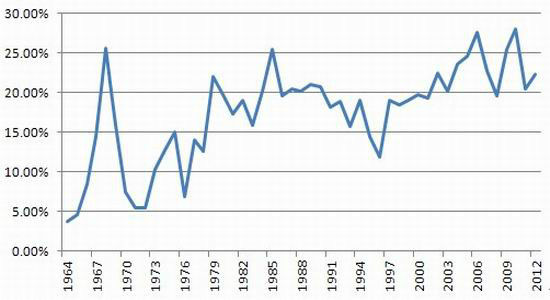

¡¡¡¡Í¼2-4 Èç¹ûºóÆÚÄÏÃÀ·á²ú×øʵ£¬ÔòÈ«Çò´ó¶¹¿â´æÏû·Ñ±ÈÓÐÍû»ØÉý£¬¹©ÐèÇ÷½ô̬ÊÆ»áÓÐËù»º½â£¬½ìʱÅÌÃæ»áÃ÷ÏÔ³Ðѹ¡£

|

|

|

|

- ¡¾ÐÂÎÅ¡¿ º«Ã·Ã·Ã»¼ÞÀîÀ×

- ÈÕ·½±ØÐë³ÐÈϵöÓ㵺ÕùÒé

- ¡¾ÊÖ»ú¡¿ Ñ°ÕÒͬÃûͬÐÕÈË

- ×£¸£ºØ¿¨ À´Éè¼ÆÒÕÊõÇ©Ãû

- ¡¾ºØ¿¨¡¿ ·¢ËÍϲÐűí´ï°®

- ÀËÂþºØ¿¨Ë͸øÄãÐÄ°®µÄTa

- ¡¾ÓéÀÖ¡¿ ¶¡ÉºÍ˹ͼ¶ûÌØ

- ·òÆ޼佡¿µÎïÖʾ«ÉñÉú»î

- ¡¾ÃÀÅ®¡¿ ·òÆÞÃîÕÐÖØȼÇé

- ½â¾ö¼¬ÊÖÃæ×ÓÎÊÌâ-»éÒöÊÂ

- ¡¾Í¼Áå¡¿ Ñ°ÕÒÇå´¿ÃÀÉÙÅ®

- ×îÐÂÁåÉùÏÂÔØ ÊÖ»úÖ÷Ìâ

- ¡¾²©¿Í¡¿ ¸ú½øÀÏ°åÈçÇéÈË

- µÁĹÔôΪºÎ²»Ð¼½ðÂÆÓñÒÂ

- ¡¾ÓÎÏ·¡¿ °²×¿×îÈÈÃÅÓÎÏ·

- iphone×îÐÂÉÏÏßÓÎÏ·ÏÂÔØ