ХРЙМЖЪ»хЈә»щұҫГжАы¶аИұ·Ұ ¶№Аа·ҙөҜКЬС№ЦЖ

ЎЎЎЎТ»ЎўҫӯјГПВРР·зПХөјЦВЙМЖ·јЫёсіРС№

ЎЎЎЎ10ФВЙМЖ·КРіЎҪ№өгУЙХюІЯГжЦШ»ШҫӯјГ»щұҫГжәНЕ·Х®ОКМвЎЈХюІЯГжСУРшЖ«ЕҜҫЦКЖЈ¬Е·Х®ОКМвФЭКұ»әәНЈ¬ө«И«ЗтҫӯјГФціӨЗ°ҫ°УъјУ°өөӯЎЈIMFҪ«ҪсДкәНГчДкИ«ЗтФціӨВКФӨІвЦөөчөНЦБ3.3%әН3.6%Ј¬ҪП7ФВ·Э·ЦұрПВҪө0.2әН0.3ёц°Щ·ЦөгЎЈГА№ъ9ФВPMIЦёКэЦШ»ША©ХЕЗшјдЈ¬ФӨКҫГА№ъҫӯјГёҙЛХІҪ·ҘЛдИ»»әВэЈ¬ө«УРЛщәГЧӘЎЈ9ФВёч№ъPMIЦёКэУРЛщ»ШЙэЈ¬ө«іэГА№ъНвЈ¬ЦчТӘҫӯјГМеPMIЦёКэИФҙҰУЪКХЛхЗшјдЎЈИ«ЗтҫӯјГіЦРшПВРРөД·зПХФЪҪьјёФВІўГ»өГөҪід·ЦКН·ЕЈ¬ө«10ФВ·ЭИұ·ҰКН·ЕёГ·зПХөДҙЯ»ҜјБЈ¬Из№ыҫӯјГКэҫЭ»тЕ·Х®ОКМвіцПЦі¬№эФӨЖЪөД¶с»ҜЈ¬ЙМЖ·јЫёсИФ»бКЬөҪНПАЫЎЈ

ЎЎЎЎ¶юЎў»щұҫГжИұ·ҰГчПФАы¶аЈ¬¶№АаЖЪјЫКЬөҪС№ЦЖ

ЎЎЎЎОТГЗ¶Фёчёц·ЦОц»ъ№№¶ФГА¶№ј°УсГЧөҘІъәНІъБҝөДФӨІвҪшРР¶ФұИәу·ўПЦЈ¬FCStoneЎўInformaөИ№«Лҫ¶ФУлҙ󶹡ўУсГЧөҘІъј°ІъБҝөДФӨІвҫщёЯУЪ9ФВ·ЭёГ»ъ№№өДФӨІвЦөЎЈInforma»№ФӨјЖҪсДкГА№ъҙ󶹲ъБҝОӘ28.6ТЪЖСКҪ¶ъЈ¬өҘІъОӘ37.8ЖСКҪ¶ъ/УўД¶ЎЈ»щУЪ38.2ЖСКҪ¶ъөДЖҪҫщД¶ІъјЖЛгЈ¬ёЈЛДНЁФӨјЖГА№ъ2012Дкҙ󶹲ъБҝФӨјЖОӘ28.49ТЪЖСКҪ¶ъЎЈUSDAөДЧоРВТ»ҙОұЁёжФтПФКҫЈ¬ФӨјЖЕ©»§Ҫ«КХ»с107.06ТЪЖСКҪ¶ъУсГЧәН28.6ТЪЖСКҪ¶ъҙ󶹡ЈХюё®¶ФГА№ъУсГЧәНҙу¶№өДД¶ІъФӨ№А·ЦұрФЪ122ЖСКҪ¶ъәН37.8ЖСКҪ¶ъЎЈ

ЎЎЎЎұн1Јә»ъ№№ј°USDA¶ФГА¶№ј°ГАУсГЧөДөҘІъј°ІъБҝФӨІв

| УсГЧөҘІъ ЈЁЖСКҪ¶ъ/УўД¶Ј© | УсГЧІъБҝ ЈЁТЪЖСКҪ¶ъЈ© | ҙу¶№өҘІъЈЁЖСКҪ¶ъ/УўД¶Ј© | ҙ󶹲ъБҝЈЁЖСКҪ¶ъЈ© | |||||

| 9ФВ | 10ФВ | 9ФВ | 10ФВ | 9ФВ | 10ФВ | 9ФВ | 10ФВ | |

| FCStone | 121.4 | 123.9 | 106.07 | 108.24 | 36.7 | 38.2 | 27.39 | 28.49 |

| Informa | 126.6 | 127 | 110.93 | 111.94 | 35.2 | 37.8 | 26.63 | 28.6 |

| USDA | 122.8 | 122 | 107.27 | 107.06 | 35.3 | 37.8 | 26.34 | 28.6 |

ЎЎЎЎЧКБПАҙФҙЈәХРЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎёщҫЭГА№ъЕ©ТөІҝ(USDA)№«ІјөДҪШЦБ9ФВ23ИХөұЦЬ18ЦЭҙу¶№ЧчОпУЕБјВКұЁёжЈ¬ГА№ъҙу¶№ЙъіӨУЕБјВКОӘ35%ЎЈЦ®З°Т»ЦЬОӘ33%Ј¬ЙПДкН¬ЖЪОӘ53%ЎЈөұЦЬГА№ъҙу¶№ВдТ¶ВКОӘ73%Ј¬ИҘДкН¬ЖЪОӘ51%Ј¬ОеДкҫщЦөОӘ59%ЎЈ2012ДкГА¶№ЙъіӨЖЪөДЙЩУкёЯОВМмЖшөјЦВГА¶№ЙъіӨЧҙҝцҙҰУЪАъК·Па¶ФҪПөНөДЛ®ЖҪЎЈ

ЎЎЎЎұн2Јә2012ДкҪөУкБҝУлОВ¶ИУл10ДкЖҪҫщЛ®ЖҪ¶ФұИЗйҝц

| ҪөУкБҝУлЖҪҫщЛ®ЖҪ¶ФұИ | ОВ¶ИУлЖҪҫщЛ®ЖҪ¶ФұИ | |

| 5ФВ | -15.62% | 2.56 |

| 6ФВ | -25.28% | 0.88 |

| 7ФВ | -8.84% | 1.96 |

| 8ФВ | -4.56% | 0.27 |

ЎЎЎЎЧКБПАҙФҙЈәNOAAЈ¬ХРЙМЖЪ»хСРҫҝЛщ

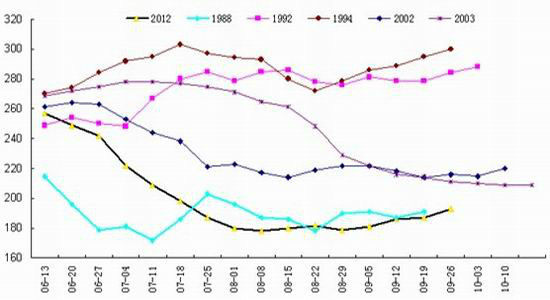

ЎЎЎЎ1986ДкөҪ2011ДкГА¶№ЙъіӨЧҙҝцЦёКэөДЖҪҫщОӘ250Ј¬ГА¶№өҘІъөДЖҪҫщОӘ37.8ЎЈОТГЗҪ«ёчДкөДЙъіӨЧҙҝцЦёКэәНөҘІъ·ЦұрУлХв26ДкөДАъК·ЖҪҫщұИҪПәу·ўПЦЈ¬ёчДкөҘІъУлАъК·ЖҪҫщ37.8өДІоЦөФЪ(-10.77Ј¬3.74)Ц®јдІЁ¶ҜЈ¬өұЙъіӨЧҙҝцЦёКэөНУЪ250КұЈ¬өҘІъөНУЪ37.8өДёЕВКҪПҙуЎЈ2012Дк9ФВ23ИХЈ¬ГА¶№ЙъіӨЧҙҝцЦёКэОӘ193Ј¬өНУЪ1986ДкөҪ2011ДкөД26ДкөДАъК·ЖҪҫщЛ®ЖҪ250Ј¬ТтҙЛ2012ДкөҘІъөНУЪ37.8өДёЕВК·ЗіЈҙуЎЈ

ЎЎЎЎНј1ЈәГА¶№ЙъіӨЧҙҝцЦёКэ

ЎЎЎЎЧКБПАҙФҙЈәUSDAЈ¬ХРЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎДПГАҙу¶№ЦЦЦІХэФЪҪшРРЈ¬ЦЦЦІГж»эФӨјЖҪ«»бФцјУЈ¬ХэіЈМмЖшМхјюПВХвҪ«әЬҝЙДЬК№ҙ󶹲ъБҝҙҙјНВјРВёЯЎЈГА№ъЧӨ°НОчЕ©ТөІҝЧЁФұФӨІвЈ¬ДҝЗ°ХэФЪЦЦЦІөДҙ󶹲ъБҝФЪ8200Нт¶ЦЧуУТЈ¬ёЯУЪUSDAөұЗ°8100Нт¶ЦөДФӨ№АЎЈёГЧЁФұФӨ№АЦЦЦІГж»эОӘ2750№«ЗкЈ¬ёЯУЪИҘДкөД2500№«ЗкЈ¬ө«УлUSDAФӨ№АТ»ЦВЎЈ

ЎЎЎЎұн3Јә»ъ№№¶ФДПГАҙу¶№өДІъБҝј°ІҘЦЦГж»эөДФӨІв

| ҙ󶹲ъБҝЈЁНт¶ЦЈ© | УлЙПДкПаұИЈЁ%Ј© | ҙ󶹲ҘЦЦГж»эЈЁНт№«ЗкЈ© | УлЙПДкПаұИЈЁ%Ј© | |

| °НОчЕ©ТөЧЙСҜ»ъ№№Celeres | 7908 | 19 | 2744 | 9.3 |

| °ўёщНўІјТЛЕөЛ№°¬АыЛ№№ИОпҪ»ТЧЛщ | - | - | 1970 | 4.5 |

ЎЎЎЎЧКБПАҙФҙЈәХРЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎДПГАЦЦЦІөДЛіАыҪшРРТФј°¶ФУЪЦЦЦІГж»эФцјУөДФӨЖЪҪ«ФЪХыёц10ФВ·ЭС№ЦЖГА¶№ЖЪјЫЎЈЛдИ»USDAёХёХ·ўІјөД10ФВ·Э№©РиұЁёжЦРЙПөчБЛГА№ъҙ󶹲ъБҝ9ФВ·ЭөДФӨ№АЦөЈ¬ө«ГА¶№ҝвҙж-К№УГұИВКИФҙҰУЪЧФ1965~1966Дк¶ИТФАҙөДЧоөНЛ®ЖҪЎЈИ«Зтҙ󶹹©РиөДҪфХЕҫЦГжЛЖәхФЪ¶МЖЪДЪДСТФ»әҪвЎЈҫЭUSDAФӨІвЈ¬өҪ2012~2013Дк¶ИД©јҙГчДк8ФВөЧГА№ъҙу¶№ҝвҙжҪ«ПВҪөЦБ1.15ТЪЖСКҪ¶ъЈ¬ҙҙҪь10ДкАҙЧоөНЈ¬И«Зтҙ󶹹©РиҪфХЕёсҫЦЦ»УРөҪГчДк3Ўў4ФВ·ЭДПГАҙу¶№ЙПКРІЕДЬЦрҪҘәГЧӘЎЈТтҙЛЈ¬№©РиЖ«ҪфөДёсҫЦҪ«»бПЮЦЖГА¶№өДПВөшҝХјдЎЈҙУјјКхЙПҝҙЈ¬ГА¶№11ФВ¶МЖЪДЪ»тФЪ1500ёҪҪьС°ХТЦ§іЕЈ¬ХрөҙЗшјдФЪ1500-1580Ц®јдЈ¬ФЪН»ЖЖёГЗшјдСЎФс·ҪПтЦ®З°Ј¬ЖЪјЫҪ«О¬іЦХрөҙЧЯКЖЎЈ

ЎЎЎЎИэЎўЧКҪрМ¬¶ИЧӘөӯ

ЎЎЎЎУл9ФВіхПаұИЈ¬ГАЕ©ІъЖ·ЖЪ»хЧЬіЦІЦПа¶Ф·Ц»ҜЎЈГА¶№АаЖЪ»хЧЬіЦІЦҫщУРјхЙЩЈ¬ГА¶№ЎўГА¶№ЖЙј°ГА¶№УН·ЦұрПВҪө1.21%Ўў17.06%Ўў8.18%Ј¬БёКіАаЧчОп°ьАЁГАРЎВуј°УсГЧөДЖЪ»хЧЬіЦІЦ·ЦұрФцјУ2.38%Ўў2.72%ЎЈ

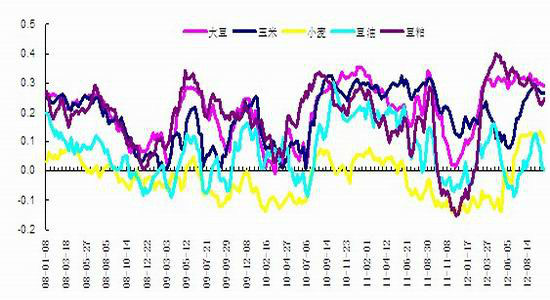

ЎЎЎЎҪШЦ№10ФВ9ИХХвЦЬЈ¬»щҪрФЪҙ󶹡ў¶№УНЎў¶№ЖЙЎўУсГЧЎўРЎВуөДҫ»¶аіЦІЦұИАэ·ЦұрОӘ28.93%Ўў0.35%Ўў24.37%Ўў26.36%Ўў10.19%ЧуУТЎЈУлЙПФВН¬ЖЪПаұИЈ¬»щҪрФЪЕ©ІъЖ·өДҫ»¶аіЦІЦұИАэҫщіцПЦјхЙЩЈ¬КРіЎ·ХО§Ж«ИхЈ¬ЖЪјЫ·ҙөҜіРС№ЎЈ

ЎЎЎЎНј2Јә»щҪрФЪЕ©ІъЖ·өДҫ»¶аіЦІЦұИАэ

ЎЎЎЎЧКБПАҙФҙЈәCFTCЈ¬ХРЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎЛДЎў№ъДЪ¶№ЖЙРиЗуКЬөҪТЦЦЖ

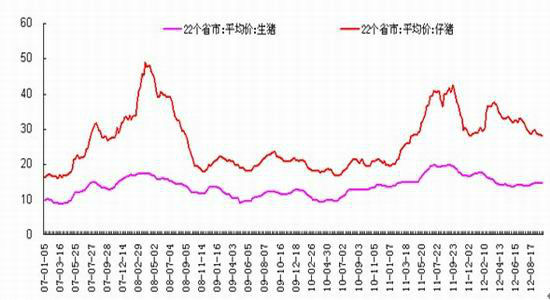

ЎЎЎЎҫӯ№э9ФВ·ЭөДјҜЦРРФіцАёәуЈ¬ҙуІҝөШЗшіцАёМеЦШЦнЦ»өДҙжАёұИЦШҪПЦ®З°ПВҪө1-3іЙЎЈҫЭJCIКРіЎөчІйБЛҪвЈ¬БҪҪЪ№эәу10ФВЙПС®ҙуІҝөШЗшГ«ЦнКХ№әБҰ¶ИГчПФјхИхЈ¬Іҝ·ЦСшЦі»§ПъБҝПВҪө1іЙЧуУТЎЈН¬КұЈ¬Іҝ·ЦНАФЧЖуТөөДЦнИвЕъ·ўјЫёсТІҪПҪЪЗ°»ШВд0.2-0.3ФӘ/ҪпЈ¬ЖдАыИуЛ®ЖҪКЬөҪС№ЛхЈ¬ПВУОСшЦіТөТІКЬөҪЎ°ј·С№ЎұЎЈіӨјЩ№эә󣬹ъДЪИвЖ·Пы·СЧӘөӯЈ¬ҪЧ¶ОРФөДөчХыРРЗйХ№ҝӘЈ¬¶МЖЪ№ъДЪЦнјЫИФҪ«ИхКЖФЛРРЈ¬¶шЙъЦнКРіЎөДИхКЖФЛРРҪ«»бТЦЦЖЛЗБПЖуТө¶ФУЪ¶№ЖЙөДРиЗуЎЈ

ЎЎЎЎНј3Јә22ёцКЎКРЙъЦнјЫёсЧЯКЖ

ЎЎЎЎЧКБПАҙФҙЈәwindЈ¬ХРЙМЖЪ»хСРҫҝЛщ

ЎЎЎЎ9ФВ·ЭТФАҙ№ъДЪ¶№АаЖЪ»хЧЬіЦІЦІ»¶ПјхЙЩЈ¬Б¬¶№ЎўБ¬¶№ЖЙј°Б¬¶№УН·ЦұрјхЙЩ14.3%Ўў27.4%Ўў16.9%Ј¬КРіЎЧц¶а·ХО§І»¶ПФвКЬҙтС№ЎЈ№ъДЪҙ󶹹©УҰ»щұҫідЧгЈ¬¶шҪЪәу¶№ЖЙРиЗу»тПа¶ФЧӘИхФЩјУЙПЦРГАҙу¶№өДјҫҪЪРФКХ»сС№БҰЈ¬Б¬¶№ЖЙәуЖЪ·ҙөҜ»тКЬөҪС№ЦЖЎЈјјКхЙПҝҙЈ¬Б¬¶№ЖЙ5ФВҙҰУЪҫщПЯПөНіС№ЦЖЦ®ПВЈ¬ҝХН·ёсҫЦГчПФЈ¬ө«јјКхЦёұкіцПЦі¬ВфРЕәЕЈ¬¶МЖЪПВҙм¶ҜДЬ»т·Е»әЈ¬ЙП·ҪС№БҰО»ФЪ3500ёҪҪьЈ¬ПВ·ҪЦ§іЕФЪ3300ёҪҪьЎЈ

ЎЎЎЎХРЙМЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ