ҙуВҪЖЪ»хЈә»эИхДС·ө УНЦ¬ҙтҝӘПтПВҝХјд

ЎЎЎЎК®Т»іӨјЩЖЪјдНвЕМҙу·щөчХыЈ¬јУЙПMPOBТФј°USDAБҪ·ЭЦШБҝј¶АыҝХұЁёжУ°ПмЎЈҪЪәуөДТ»ЦЬЈ¬УНЦ¬КРіЎҙу·щІЁ¶ҜЈ¬Б¬¶№УНЦчБҰәПФјПВөш2%ЦБ9092ФӘЈ¬Б¬ЧШйөУНЦчБҰәПФјПВөш4%ЦБ6896ФӘЎЈГА№ъЕ©ТөІҝ10ФВБоұЁёж¶ФУЪГА¶№өҘІъФӨ№АТФј°ІъБҝ№АјЖәНКРіЎҙЛЗ°ФӨЖЪ·ыәПЈ¬АыҝХұЁёжҪ«¶ФЛДјҫ¶ИУНЦ¬ІъЙъЦШҙуУ°ПмЎЈ№ъДЪУНЦ¬№©УҰФцјУ¶шРиЗуІ»ЧгЈ¬ҝвҙжС№БҰөјЦВ10 -11ФВ·ЭУНЦ¬ТАҫЙіРС№ПВРРЎЈ

ЎЎЎЎГА¶№ІъБҝФӨ№Аҙу·щМбЙэ ЧШйөУНјҫҪЪРФФцІъЦЬЖЪ

ЎЎЎЎГА¶№ІъЗш9ФВ·ЭәуЖЪМмЖшБјәГЈ¬ҙу¶№УЕБјВКөДМбёЯ¶ФГА¶№ЧоЦХөҘІъМбХсГчПФЎЈјУЙПІҘЦЦГж»эЧоЦХИ·ИПјМРшФцјУЎЈТтПДјҫёЙәөөјЦВөДГА¶№јхІъөГөҪ№ШјьРФ»ЦёҙЎЈёщҫЭГА№ъЕ©ТөІҝ10ФВ11ИХ·ўІјөД10ФВ№©РиұЁёжЈәГА¶№өҘІъҪП9ФВ·ЭФӨ№АМбЙэ2.5ЖСКҪ¶ъЦБГҝУўД¶37.8ЖСКҪ¶ъЈ¬БнНвЈ¬ГА№ъЕ©ТөІҝ¶ФРВЧчҙ󶹲ҘЦЦГж»эФӨ№АТІМбёЯБЛ110НтУўД¶ЦБ7570НтУўД¶ЎЈКЬөҪІҘЦЦГж»эФцјУТФј°өҘІъМбёЯУ°ПмЈ¬ГА¶№ІъБҝ»·ұИФӨ№АФцјУБЛ2.26ТЪЖСКҪ¶ъЦБ28.6ТЪЖСКҪ¶ъЈ¬ІъБҝФц·щҙпөҪ8.58%ЎЈАъК·КэҫЭұнГчЈ¬10ФВ·ЭІъБҝУлҙОДк1ФВИ·¶ЁөДЧоЦХІъБҝОуІој«РЎЎЈХвТвО¶ЧЕПДјҫҝӘКјөДГА¶№№©ёшіҙЧчТСҫӯҪбКшЈ¬ГА¶№јЫёсІҪИлРиЗуіҙЧчЖЪЎЈ

ЎЎЎЎ¶шҙУЧШйөУНІъБҝАҙҝҙЈ¬әуЖЪЧШйөУН№©ёшідФЈЎЈёщҫЭ10ФВ10ИХMPOB№«ІјөДКэҫЭЈ¬9ФВ·ЭВнАҙОчСЗЧШйөУНІъБҝҙпөҪ200Нт¶ЦЈ¬Н¬ұИФцјУ7%Ј¬ұИ5ДкҫщЦөФцјУБЛ22%ЎЈ¶шБҪҙуЧШйөУНЦчІъ№ъУЎДбәНВнАҙОчСЗТ»°гФЪЛДјҫ¶ИУӯАҙІъБҝФціӨЖЪЈ¬МШұрКЗ10-11ФВОӘИ«ДкІъБҝЧоёЯ·еЎЈОТГЗ¶ФВнАҙОчСЗЦЦЦІФ°өДҝјІм·ҙАЎАҙҝҙЈ¬УЙУЪёЯІъУНЧШКчБҝН¬ұИҙу·щФцјУЈ¬јУЙПҪсДкҪөУкЕдәПБјәГЈ¬ЛДјҫ¶ИВнАҙОчСЗІъБҝИФҪ«ұЈіЦёЯЛЩФціӨЎЈПВНјОӘ2010-2012ДкВнАҙОчСЗФВ¶ИЧШйөУНІъБҝУл5ДкІъБҝҫщЦөұИҪПЈ¬ПФКҫЧШйөУНФВ¶ИІъБҝИФОҙҙпөҪёЯөгЎЈ

ЎЎЎЎКіУГУНХюІЯҙт»чЧШйөУНПы·С әуЖЪјҫҪЪРФРиЗуЗчИх

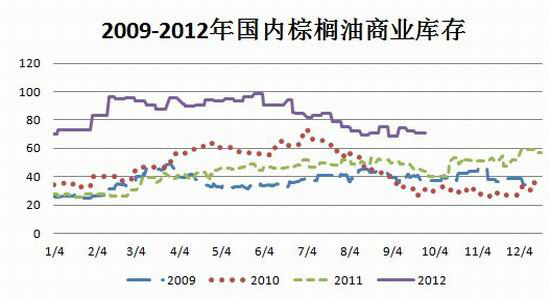

ЎЎЎЎҪсДкЧШйөУНПы·СөДЧоҙуМШөгФЪУЪ№ъјТјУҙуБЛ¶ФКіУГУНөД№ЬАнЎЈЛдИ»№«ІјКіУГөчәНУНұИАэХюІЯЙРОҙіцМЁЈ¬ө«КЗУЙУЪТ»·ҪГжјУЗҝја№ЬЈ¬БнТ»·ҪГ涹УНјЫёсПа¶ФөНБ®ЎЈөјЦВЧШйөУНПы·СЦРХј50%ТФЙПөДЧШйөУНКіУГПы·СіцПЦҙу·щПВҪөЎЈОЮВЫКЗУНЦ¬Ж·ЕЖјУ№ӨЙМ»№КЗЙўУНјУ№ӨЈ¬ЧШйөУНөДІу¶ТРиЗуҫщіцПЦҙуұИАэ»ШВдЎЈәЈ№ШКэҫЭПФКҫЈәҪсДк1-8ФВ·ЭОТ№ъҪшҝЪ24¶ИЧШйөУНәПјЖ286Нт¶ЦЈ¬ұИИҘДкПВҪөБЛ1.2%ЎЈө«УЙУЪПы·СЖЈИнЈ¬ЧШйөУНЙМТөҝвҙжИҙҙу·щЙПЙэЈ¬ҪШЦ№10ФВ12ИХЈ¬№ъДЪЧШйөУНЙМТөҝвҙжҙпөҪ70Нт¶ЦЈ¬ИҘДкН¬ЖЪҪцОӘ40Нт¶ЦЈ¬ҝвҙжН¬ұИФцјУБЛ75%ЎЈЧШйөУНҝвҙжТСҫӯҙпөҪј«¶ИұҘәНЈ¬ёчҙуёЫҝЪУН№ЮХНҝвПЦПуН»іцЎЈ

ЎЎЎЎ¶шҙУјҫҪЪРФЗйҝцАҙҝҙЈ¬әуЖЪөДЧШйөУНПы·СЛжЧЕИ«№ъёчөШМмЖшЧӘБ№¶шҙу·щҪөөНЎЈБнНвЈ¬ЧШйөУНөДБҪҙуПы·СБмУтЎӘЎӘ·ҪұгГжПы·СТФј°№ӨТөПы·СТІУЙУЪОТ№ъҫӯјГҙҰУЪөчХыЖЪ¶шПы·СөНГФЎЈТтҙЛЈ¬ХыМе¶шСФЈ¬ЛДјҫ¶ИЧШйөУНПы·СТАҫЙЖЈИнЎЈ

ЎЎЎЎҝвҙжС№БҰ»эИхДС·ө ЛДјҫ¶ИД©»тҪ«УӯАҙҙҙјНВјёЯО»

ЎЎЎЎУЙУЪИЪЧКУНТФј°Іу¶ТРиЗуөДҙжФЪЈ¬АъК·ЙПЧШйөУНіӨЖЪҙҰУЪДЪНвө№№ТөДҫЦГжЎЈө«ҪсДкКіУГУНја№ЬХюІЯөДЦрІҪЧӘұдЈ¬ЧШйөУНІу¶ТРиЗуҙу·щПВҪөЎЈҪьЖЪЈ¬МШұрКЗ10ФВ·ЭТФАҙЈ¬ЧШйөУНіцПЦБЛҪшҝЪЛіјЫҫЦГжЎЈ¶МФЭөДУҜАыҝХјдҪ«ОьТэГіТЧЙМҪшҝЪЧШйөУНЎЈ°ҙХХ10ФВ11ИХВнЕМЧШйөУНФ¶ФВөҪёЫіЙОӘ6560ФӘ/¶ЦЈ¬Ф¶өНУЪБ¬ЕМјЫёсөД7000ФӘ/¶ЦТФј°ПЦ»хјЫёсөД6700ФӘ/¶ЦЈ»¶№УНҪшҝЪГіТЧЧҙҝцУлҙЛАаЛЖЈ¬ҪШЦ№өҪ10ФВ10ИХ°ҙХХCBOTЕМГжјУЙПТ»¶ЁөДПЦ»хМщЛ®јЖЛгЈ¬¶№УНФ¶ФВөҪёЫіЙұҫОӘ8990ФӘ/¶ЦЈ¬Ф¶өНУЪБ¬ЕМөД9210ФӘ/¶ЦТФј°ПЦ»хјЫёсөД9200ФӘ/¶ЦЎЈТтҙЛОЮВЫКЗҙУ¶№УНөДҪшҝЪАыИу»№КЗЧШйөУНөДҪшҝЪАыИуАҙҝҙЈ¬АыИу¶јҪ«ёЯҙп200ФӘ/¶ЦЙППВЈ¬ХвКЖұШҙМјӨУНЦ¬ҪшҝЪЎЈДҝЗ°¶№УНЙМТөҝвҙжФЪ130Нт¶ЦЧуУТЈ¬ұИИҘДкН¬ЖЪёЯҪь40Нт¶ЦЎЈҪшҝЪУНЦ¬ЛіјЫҪ«өјЦВұҫТСёЯҝвҙжөД№ъДЪУНЦ¬»эИхДС·өЈ¬јУЦШ№ъДЪЧШйөУНҝвҙжС№БҰЎЈ

ЎЎЎЎЧШйөУН№ШЛ°ХюІЯ¶ҜПт¶ФЧШйөУНіцҝЪКРіЎөДУ°ПмУРПЮЎЈ10ФВіхЈ¬КРіЎҙ«СФЈ¬ВнАҙОчСЗҪ«Г«ЧШйөУН№ШЛ°УЙ23%ПВөчЦБ8-10%Ј¬ТФЦ§іЕІ»¶ППВ»¬өДЧШйөУНјЫёсЎЈХвТ»іцҝЪХюІЯөДөчХыЦчТӘКЗОӘУҰ¶ФУЎДбЧШйөУНіцҝЪ№ШЛ°ПВ»¬¶шЧчіцөД·ҙЦЖҙлК©ЎЈБнНвЈ¬ВнАҙОчСЗОҙ¶Фҫ«Б¶ЧШйөУНХчЛ°№ШЛ°Ј¬¶ФГ«ЧШйөУНіцҝЪКэБҝУ°ПмУРПЮЎЈТФ2010ДкОӘАэЈ¬ВнАҙОчСЗіцҝЪЧШйөУНЧЬБҝ1664Нт¶ЦЈ¬ЖдЦРіцҝЪГ«ЧШйөУН274Нт¶ЦЈ¬ҪцОӘіцҝЪЧЬБҝөД16.4%ЎЈ¶ФВнЧШйөУНөДіцҝЪёДЙЖУРПЮЎЈБнНвЈ¬¶ФОТ№ъөДЧШйөУНіцҝЪФцјУ·щ¶ИТІК®·ЦУРПЮЎЈТФ2011ДкОӘАэЈ¬ОТ№ъҪшҝЪЧШйөУН590Нт¶ЦЈ¬ЖдЦРҫ«Б¶ЧШйөУН470Нт¶ЦЈ¬ЧШйөУНУІЦ¬121Нт¶ЦЈ¬Г«ЧШйөУНҪцОӘ9Нт¶ЦЈ¬Г«ЧШйөУНҪшҝЪҪцХјҪшҝЪЧШйөУНЧЬБҝөД2%ЎЈКВКөЙПЈ¬ВнАҙОчСЗҝвҙжИФҪ«јМРшФцјУЈ¬ПВНјОӘВнАҙОчСЗЧШйөУНФВ¶ИҝвҙжөДЧЯКЖЎЈЛДјҫ¶ИОӘВнАҙОчСЗҝвҙжЙПЙэЖЪЈ¬Т»°гФЪ11ФВ·ЭҙпөҪ¶Ҙ·еЎЈіэ·ЗІъБҝіцПЦГчПФұд»ҜЈ¬·сФт№ШЛ°ХюІЯөДөчХы¶ФВнАҙОчСЗЧШйөУНҝвҙжөДУ°Пмј«ЖдУРПЮЎЈ

ЎЎЎЎАыҝХ»щұҫГжОьТэІъТөЧКұҫҙуБҝВфіцұЈЦө

ЎЎЎЎ¶ФУЪәуКРөДАыҝХФӨЖЪІ»Ҫц·ҙУіФЪјЫёсЙПЈ¬ҙУІъТөЧКұҫҙуБҝұЈЦө¶ҜЧчЙПОТГЗТІҝЙТФҝҙіцЧШйөУН»щұҫГжј«ЖдЖЈИхЎЈУЙУЪОТ№ъЧШйөУНИ«ІҝТААөҪшҝЪЈ¬ІъТөЧКұҫОӘО¬іЦКРіЎХјУРВКТФј°№Өі§ҝӘ№ӨВКРиТӘҫНұШРлҪшҝЪТ»¶ЁКэБҝөДУНЦ¬ТФұЈЦӨИХіЈФЛЧӘЎЈТ»ө©¶ФУЪәуКРҝҙөӯЈ¬Ҫ«ФЪЖЪ»хКРіЎВфіцұЈЦөТФұЬГвФ¶ЖЪөшјЫ·зПХЎЈФЪҙуБ¬ЙМЖ·Ҫ»ТЧЛщ(ОўІ©)ЧШйөУН1301әПФјіЦІЦАҙҝҙЈ¬ЦчБҰҝХН·ПҜО»ПҜО»ІЩЧчЖөВКҪПөНЈ¬КЗҙ«НіөДЙМТөұЈЦөПҜО»Ј¬¶ФәуКРҝҙҝХТэ·ўІъТөЧКұҫҙуБҝВфіцұЈЦөЈ¬¶ш¶аН·ПҜО»ёьАаЛЖУЪН¶»ъЧКҪр»тХЯБҪХЯјж¶шУРЦ®ЎЈҙУіЦІЦХјұИАҙҝҙЈ¬З°ОеҙуҝХН·іЦІЦФј7.5НтКЦЈ¬ұИЗ°Оеҙу¶аН·ёЯіц40%Ј¬ЧКҪрБҰБҝ¶ФұИЙПҝХ·ҪБҰБҝГчПФХјУЕЎЈ

ЎЎЎЎБнНвЈ¬ОӘККУҰ№ъДЪКөјКПЦ»хГіТЧРОКЖөДРиТӘЈ¬ҙуБ¬ЙМЖ·Ҫ»ТЧЛщІЙИЎРВөДЧШйөУНҪ»ёо№жФтЈ¬ХвТ»РВ№жТІОьТэЙМТөіЦІЦСЎФс1301әПФјҪшРРұЈЦөЎЈҙуБ¬ЙМЖ·Ҫ»ТЧЛщҪ»ёоұкөДОӘ24¶Иҫ«Б¶ЧШйөУНЈ¬У°ПмЙМТөН·ҙзІОУлҪ»ёоЧоҙуөД·зПХФЪУЪұЈЦӨЧШйөУНЛбЦө·ыәПұкЧјЎЈ°ҙХХҫЙөДҪ»ёоЦЖ¶И№ж¶ЁЈ¬·ыәПФӯҪ»ёоЦКБҝұкЧјЛбЦөЎЬ0.20mg/gИлҝвЦёұкөДҪцХјКРіЎЧЬБҝөД20%ЧуУТЈ¬ТтҙЛТФНвЈ¬ЙМТөН·ҙзСЎФсҪ»ёоұШРліРөЈФј200ФӘЧуУТөДҫ«Б¶·СУГТФ·ыәПҪ»ТЧЛщҪ»ёоұкЧјЈ¬ХвТ»¶оНвіЙұҫЧиЦ№БЛПаөұКэБҝөДҝН»§·ЕЖъҪ»ёоЎЈө«КЗҪ»ёоұкЧјРЮёДәу·ыәПЛбЦөЎЬ0.23mg/gТФДЪөДЈ¬ФтФјХјКРіЎЧЬ·Э¶оөД50%ТФЙПЈ¬ЛбЦө·¶О§А©ҙуәуЈ¬ЧШйөУНҝЙ№©Ҫ»ёоБҝҙуҙуМбёЯЈ¬РВөДЧШйөУНҪ»ёоЦЖ¶ИУРАыУЪЙМТөН·ҙзөДұЈЦөЎЈ

ЎЎЎЎЧЬҪбј°ІЩЧчҪЁТйЈә

ЎЎЎЎГА¶№№©ёшіҙЧч»щұҫҪбКшЈ¬¶ш10ФВ·ЭАыҝХұЁёжҪ«ФміЙ»щҪр¶аН·ЖҪІЦС№БҰјУҙ󣬹ъДЪЕЧҙўБоҙ󶹹©ёшОЮУЭЈ»ЧШйөУНІъБҝИФО¬іЦјҫҪЪРФФціӨЦЬЖЪЈ¬ЛДјҫ¶ИПы·СЖЈИнҪ«өјЦВЧШйөУНҝвҙжјМРшЙПЙэЈ»АыҝХ»щұҫГжОьТэІъТөЧКұҫҙуБҝВфіцұЈЦөЎЈІЩЧчЙПЈ¬10ФВАыҝХұЁёжКН·ЕУНЦ¬¶МЖЪЖуОИЈ¬ЖЪјЫҪ«Х№ҝӘХщ¶бЎЈҝвҙжС№БҰБоУНЦ¬ПтПВҝХјдЦрІҪҙтҝӘЈ¬ҝЙТФСЎФсөчҝХИұҝЪҪшРР№БҝХЎЈ¶№УНС№БҰО»9200-9350Ј¬ДҝұкО»8400Ј»ЧШйөУНС№БҰО»7000-7250.ДҝұкО»6500.

ЎЎЎЎЙПәЈҙуВҪЖЪ»хСРҫҝЛщ УфҙәАЧ

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ